最新数据江苏省13个地级市和95个区县2022年经济财政债务情况

金融界 2023-03-08 18:15:03

来源:中证鹏元评级 葛庭婷 顾盛阳

" 主要内容

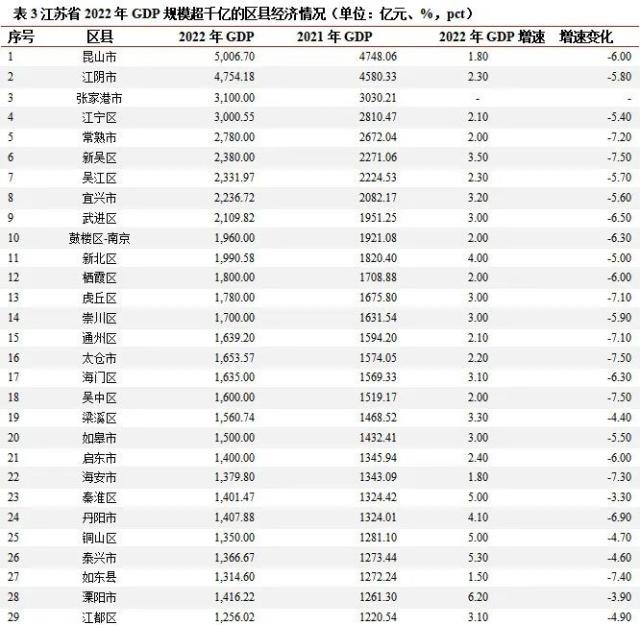

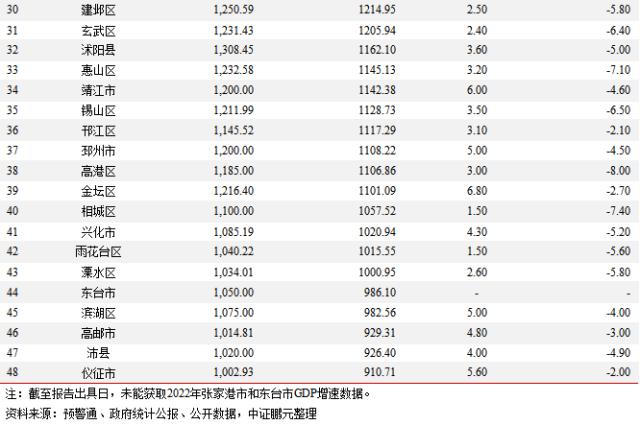

经济情况:2022年南通市GDP增速下滑幅度最大,苏州市GDP增速最低,宿迁市GDP规模排序末位逆袭赶超连云港市。2022年盐城市GDP增速最高为4.60%,苏州市GDP增速最低仅为2.0%,GDP规模下滑幅度最大为南通市,GDP增速下滑6.80个百分点至2.10%。超万亿GDP规模的地级市仍旧为苏州市、南京市、无锡市和南通市,但尾部宿迁市逆袭连云港市排位顺序升至第12位。区县经济方面,2022年江苏省千亿规模GDP区县新增东台市、滨湖区、高邮市、沛县和仪征市至48个,GDP增速虽普降,但当年连云区GDP增速下降幅度最大为9.40个百分点。

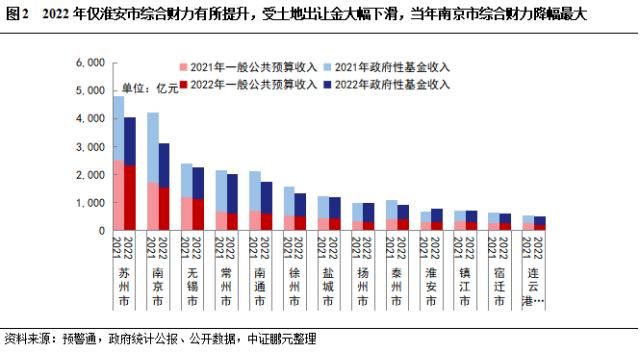

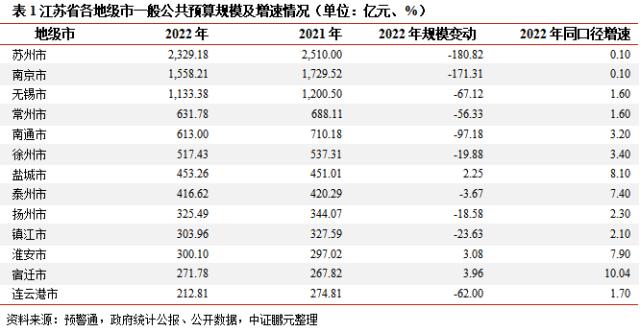

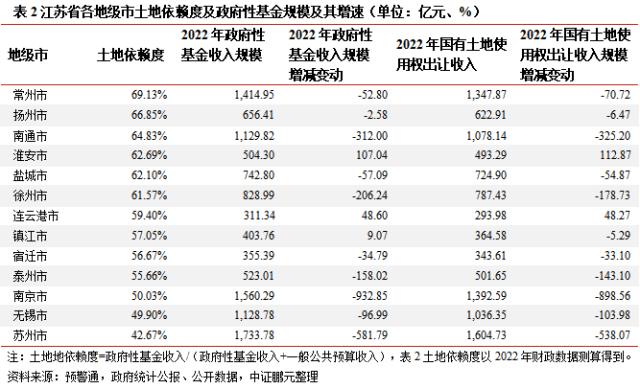

财政情况:2022年13个地级市中仅淮安市综合财力有所提升,南京市国有土地使用权收入下降明显,56个区县土地出让情况不及去年。2022年扬州市和泰州市综合财力规模跌至千亿以下,当年仅淮安市一枝独秀,综合财力增长110.12亿元至804.40亿元,为13个地级市中唯一一个综合财力提升的城市。2022年常州市对土地依赖度最高,为69.13%,同期南京市国有土地使用权出让收入规模下降898.56亿元,下滑规模位列各地级市首位。刚性支出不变的背景下,受减税降费和疫情影响,江苏省各区县一般公共预算收入整体表现不佳,导致2022年95个区县中74个区县财政自给率有所下降。2022年江苏省67个区县一般公共预算收入有所下滑,江宁区最高降幅62.34亿元,56个区县政府性基金收入不及去年同期。

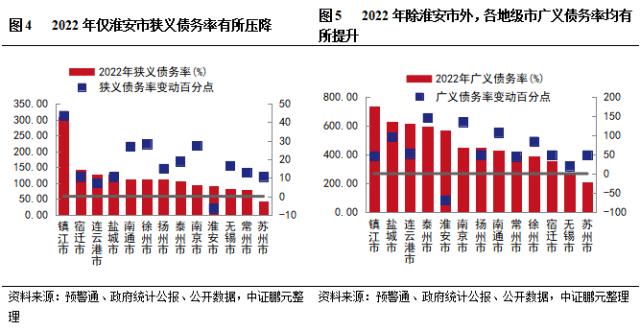

地级市债务情况:2022年除淮安市外各地级市债务率均有所提升,债务压力趋增。2022年除淮安市狭义债务率和广义债务率有所压降外,其余各地级市债务压力均有所提升,镇江市狭义债务率和广义债务率均仍居高位。增速方面,镇江市狭义债务率增量最大,上升43.65个百分点。泰州市广义债务率增量位于第一。

区县级债务情况:2022年江苏省下辖区县债务率压降效果不及去年同期。2022年江苏省95个区县中狭义债务率和广义债务率得到压降的区域分别为16个和20个,较去年分别减少39个和41个。值得关注的是某区受综合财力大幅下滑影响,2022年狭义债务率增94.70个百分点至241.87%,当年狭义债务率高于200%的城市包括扬中市、洪泽区和泗阳县。广义债务率较高的城市包括高淳区、溧水区、新沂市、海州区和姜堰区等。

"

一、江苏省13个地级市经济财政债务情况

1.经济状况

2022年南通市GDP增速下滑幅度最大,盐城市GDP增速最高,苏州市GDP增速最低仅2.0%,同期宿迁市GDP规模排序末位逆袭赶超连云港市。2022年江苏省下辖13个地级市GDP规模虽均有所提升,但内部分化较为明显。从GDP规模看,2022年超万亿GDP规模的地级市数量未发生变化,仍为苏州市、南京市、无锡市和南通市,但尾部排序有所变动,宿迁末位逆袭赶超连云港市,排位顺序晋升一位至12位,连云港市GDP规模转至垫底。从各市GDP规模占江苏省GDP比重看,2022年苏州市、南京市和无锡市合计GDP规模占江苏省GDP比重进一步下降0.27个百分点至45.34%,其中仅无锡市占比提升0.05个百分点,苏州市和南京市GDP占比分别下滑0.03个百分点和0.30个百分点,剩余地级市中除南通市(-0.22%)、徐州市(-0.09%)、镇江市(-0.01%)和淮安市(-0.05%)GDP占比有所下滑外,剩余地级市占比均有提升。从GDP增量看,受内需复苏疲弱和外贸动能减弱影响,2022年江苏省各地级市GDP增量较去年下降明显,GDP增量超千亿规模的地级市数量由2021年的4个(苏州市、南京市、无锡市和常州市)下降为仅苏州市1个。从GDP增速看,2022年各地级市GDP增速均有所下滑,其中南通市GDP增速下滑幅度最大,下滑6.80个百分比至2.10%。盐城市GDP增速在13个地级市中最高(4.60%),同期苏州市GDP增速最低,仅为2.0%。从GDP增速与江苏省同期增速变化看,苏州市、连云港市和南通市GDP增速转为低于江苏省同期GDP增速,而扬州市和盐城市GDP增速转为高于江苏省同期GDP增速,整体来看,苏中和苏北GDP增速高于苏南各市。

2.财政状况

2022年仅淮安市综合财力有所提升,南京市综合财力下降幅度最大,各地级市财政自给率均下滑,其中连云港市下降幅度居首。从综合财力[1]规模来看,2022年扬州市和泰州市综合财力规模跌至千亿以下,导致综合财力在千亿规模以下的地级市由2021年的镇江、淮安、连云港和宿迁增至6个。从综合财力增减变动看,2022年淮安市一枝独秀,综合财力同比增长15.86%至804.40亿元,为13个地级市中唯一一个综合财力有所提升的城市。同期,南京市受土地出让收入大幅下滑影响,当年综合财力同比下降26.15%至3,118.50亿元,降幅居各地级市之首。

拆分综合财力来看,一般公共预算收入规模方面,2022年一般公共预算收入除盐城市、淮安市和宿迁市小幅提升外,其余地级市在经济下行压力加大和大规模留抵退税影响下均有所下滑,其中苏州、南京和南通市一般公共预算收入下滑规模排名前三,分别降低180.82亿元、171.31亿元和97.18亿元,从一般公共预算收入增速[2]看,2022年宿迁市是唯一增速高达两位数的城市,增速高达10.04%,而苏州市、南京市一般公共预算收入增速最低,均仅为0.1%。

政府性基金收入规模方面,受房地产销售端疲软影响,2022年仅淮安市、连云港市和镇江政府性基金收入有所提升,其余地级市政府性基金收入均有不同程度下滑,其中南京市和苏州市降幅均在500亿元以上。徐州市政府性基金收入跌至千亿规模以下,2022年政府性基金收入千亿规模的城市由2021年的苏州、南京、无锡、南通、常州和徐州降至5个。土地财政依赖度方面,2022年常州市对土地依赖程度最高,苏州、无锡和南京因税源相对丰富,土地依赖度一般。2022年各地级市国有土地使用权出让收入仅淮安市和连云港市有所提升,南京、苏州和南通市国有土地使用权出让收入下降明显。

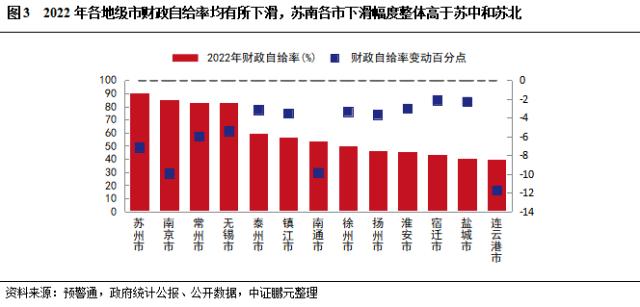

财政自给率方面,2022年由于一般公共预算收入同时受到经济下行压力和大规模留抵退税的冲击,而财政支出刚性不减,导致江苏省各地级市财政自给率均有所下滑,但苏南各市(苏州市、南京市、无锡市和南通市)财政自给率下降幅度整体高于苏中和苏北各市,连云港整体降幅最大,下降11.74个百分点。

3.债务状况

2022年除淮安市外,各地级市狭义债务率和广义债务率均有所上升[3],其中镇江市狭义债务率增量最快,泰州市广义债务率增量最大。2022年受经济下行压力加大、减税降费、疫情等各因素叠加影响,江苏省各地级市综合财力整体呈下滑趋势,稳经济增长促使财政向基建发力托底经济,专项债体量所有提升。不同于2021年江苏省大部分地级市狭义债务率有所压降,2022年除淮安市狭义债务率有所下降外,其余地级市狭义债务率均有所上升,其中镇江市依旧债务压力上升较快,狭义债务率上升43.65个百分点。广义债务率方面,镇江、盐城、泰州、淮安和连云港广义债务率仍旧偏高,排位顺序变化不大,除淮安外,其余地级市广义债务率均有提升,其中广义债务率增长最快的城市分别为泰州市、南京市和南通市,分别增长145.80个百分点、135.06个百分点和107.10个百分点。

二、江苏省95个县(市、区)经济财政债务情况

1.经济状况

2022年江苏省千亿规模GDP区县增至48个,GDP增速普降,其中连云区GDP增速降低幅度最大。从GDP规模看,2022年江苏省下辖区县GDP规模[4]均处于增长状态,前十排序除南京市鼓楼区替代常州市新北区上升至10位顺序外,其他排序未发生变化。昆山市首次突破五千亿大关,江苏省千亿规模GDP区县新增东台市、滨湖区、高邮市、沛县和仪征市至48个。从GDP增速看,受经济下行压力以及疫情影响,2022年江苏省下辖区县GDP增速均有不同程度的下滑,其中连云区和涟水县GDP增速下滑均在9个百分点以上。

2.财政状况

2022年江苏省67个区县一般公共预算收入有所下滑,56个区县土地出让情况不及去年同期,财政自给率整体表现趋弱。2022年江苏省一般公共预算收入增长规模超10亿元以上的区县仅有宿城区和淮阴区,分别增长10.50亿元和10.07亿元,2022年绝大部分区县一般公共预算收入受减税降费和疫情影响,整体表现不及去年同期,句容市、海州区、邗江区和六合区一般公共预算收入降至50亿元以下,一般公共预算收入超50亿元的区县降至48个。政府性基金收入方面,2022年虽房地产政策端放松,但政策端传导至销售端不及预期,2022年各区县政府性基金收入下降常态化,其中降幅超百亿的区县分别为相城区、浦口区、雨花台区和江宁区。财政自给率方面,刚性支出不变的背景下,一般公共预算收入表现不佳,导致2022年绝大部分各区县财政自给率下降明显,但铜山区、宿城区和虎丘区财政自给率表现较好,增长10个百分点以上。

3.债务状况

2022年江苏省狭义债务率和广义债务率区县压降个数较2021年下降明显,江苏省下辖区县债务压力趋增。从狭义债务率规模上看,2022年,高淳区、扬中市、洪泽区和泗阳县广义债务率均超200%,丹徒区狭义债务率虽降低17.52个百分点至191.95%,但整体债务压力依旧偏高。狭义债务率超过150%以上的区域主要分布在苏北地区,值得关注的是高淳区受综合财力大幅下滑影响,2022年狭义债务率激增94.70个百分点至241.87%,位于各区县狭义债务率之首。从狭义债务率压降情况看,不同于2021年江苏省绝大部分区县狭义债务率得到有效压降,2022年江苏省各区县综合财力增长乏力,导致当年仅16个区县狭义债务率得到压降,较2021年的55个区县下降明显。广义债务率规模方面,广义债务率超过500%的区县由2021年的14个上升至20个,其中浦口区、盱眙县、海门区、宿城区、如皋市、如东县等广义债务率都增至500%以上。广义债务率压降方面,高淳区、溧水区、浦口区、海门区和海门区广义债务率增长变动均在200个百分点以上。2022年江苏省共19个区县广义债务率得到压降,其中连云区和清江浦区广义债务率压降均在100个百分点以上。

[1] 综合财力=一般公共预算收入+政府性基金收入,下同。

[2]一般公共预算收入增速为同口径增速,即剔除留底退税影响后增速,下同。

[3] 狭义债务率=地方政府债务余额/综合财力;广义债务率=(地方政府债务余额+城投有息债务)/综合财力;城投有息债务取数规则:以2022年9月末城投有息债务近似替代2022年末数据,若城投公司未披露2022年9月末数据,则以2022年6月末数据替代,城投口径为鹏元数据库口径。

[4]截至本报告出具日,未能获取灌云县、丰县和响水县2022年GDP规模数据。