45只基金采取浮动模式,公募基金管理费“旱涝保收”遇挑战

红刊财经 2023-06-11 08:57:01

近日,一款招银理财发布的权益公募产品刷屏,原因在于累计净值低于1时暂停收取固定管理费,而实际上这样浮动费率的模式在公募早已有之。以固定管理费为模式的公募基金收费模式,除了激励管理人追求规模之外,对基民的回报并无裨益。考虑到当前基金赚钱效应弱,为吸引更多投资者用基金理财,呼吁更多的管理人可以考虑以浮动管理费降低投资者负担。

近十年管理费“旱涝保收”

年复合增长率约为19%

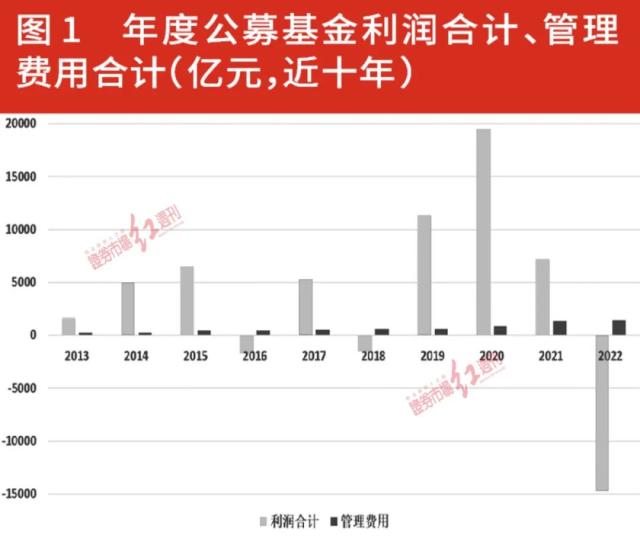

2022年,公募基金全市场194家基金管理人仅65家基金实现正收益,年度合计亏损1.47万亿元,是近十年以来亏损幅度最大的一次。与此同时,基金管理人和基金经理的报酬却没有减少。据统计,2022年全年公募基金总收取管理费用1458.26亿元,比2021年上涨39亿元。

对比来看公募管理人管理费在十年前仅256亿元,也就是十年来实现19%的年复合增长,且没有任何一年是负增长。而公募行业帮投资者创造的利润虽然逐年高低不一,但是收管理费似乎是一门“旱涝保收”、稳赚不赔的好生意。

去年管理费收入最多的基金,管理费规模达101.51亿元,同比下降1.03%,但其基金产品总数306只却不降反升,同比上升18.6%;第二位和第三位紧随其后。与之相对的是,它们3家分别以1258.51亿元、815亿元、784.65亿的亏损,排在基金公司亏损榜的第一位、第五位、第六位。

每单位管理费债基利润领先股基

我们统计了包括成立在3年以上的普通股票型、偏股混合型在内的偏股型基金和债券型基金,并剔除C类等其它类的份额,发现偏股型基金近三年收取管理费合计收取1023.72亿元,利润合计3434.77亿元;债券型基金管理费合计收取490.05亿元,利润合计3532.04亿元。以每单位所收取的管理费赚取的利润指标计,偏股型基金每单位管理费收取仅获得3.36元的回报,而债券型基金有7.21元,是偏股型基金的两倍之多。

众所周知的是,偏股型基金的管理费主要集中在1.5%,而债券型基金管理费更低,仅0.3%左右。我们总是将偏股基金的低收益,归咎于基民的追涨杀跌,却鲜有人考虑固定管理费的收费模式,也是管理人片面追求规模,而忽视基民利益的重要原因。

债券型基金的投资策略通常较为保守,基金整体收益率相对稳定,低管理费的基金对基民让利的效果比较明显。而权益基金管理费的定价,是否应综合考虑基金的绩效、风险水平、投资策略等因素,过高的波动率可能对基民持有体验的负面影响呢?而由于权益基金的高波动性,以基民的回报衡量,理论上收取的管理费应该比债券基金更低。

45只基金采取浮动管理费模式

2022年收益不输固定管理费基金

近年来我国公募无论是规模、数量还是品种快速扩容,基金业整体管理费水涨船高,基金公司赚得盆满钵满;即便像处在2022年这么低迷的市场,基金业管理费整体仍是上涨的,与之相对应的是基民创纪录的亏损。

这导致基民对管理人的不满与日俱增,也迫使基金公司降低管理费用以挽留客户。统计显示,2022年管理费收入前十位的基金管理人管理费合计下降了2.01%,部分公司已经意识到管理费的合理定价问题。

统计显示,目前全部6027只偏股型基金和债券型基金当中,有45只基金是浮动管理费模式,占比仅0.75%。所谓浮动管理费,自2019年就已出现,通常来说是指基金管理费的适用费率是根据一定业绩周期内的基金份额净值增长率的大小来决定的。

以诺安稳固收益一年定期开放债券(000235)为例,封闭期基金净值增长率在4%以下时不收取管理费,净值增长率在4%至5.5%之间收取0.3%,5.5%至7%之间收取0.7%,7%以上收取1%。类似的,安心价值精选股票(000577)、富国目标收益一年期纯债债券(000197)、嘉实对冲套利定期混合A(000585)也采取了此类方式,只不过有的是将基金管理人的基本管理费和附加管理费之和记为总的管理费。

只是从基金规模上来看,45只浮动管理费基金平均规模仅6.02亿元,其中1亿以下的迷你基金有13只,基金数量和基金规模都不高。从业绩上来看,34只偏股型基金今年以来平均亏损3.94%,同期沪深300下跌1.89%,2022年下跌17.88%,同期沪深300下跌21.63%,并不比固定管理费基金差。

管理费用降低为大趋势

类指数化管理应主动降费

管理费用降低是大趋势。以美国共同基金为例,其投资者的费用比率自从2000年以来一路大幅下降。在资产加权的基础上,股票型共同基金平均费用率从2000年的0.99%下降到2022年的0.44%。

其管理费用降低的主要原因则是管理人主动下调,基金规模效应,被动型产品的发展,和激烈的市场竞争等等。

我们认为,首先公募基金管理费的定价,要考虑充分的市场竞争,不充分的市场竞争容易让规模较大的管理人利用规模效应,形成“店大欺客”。即使在规模大了之后基金运营的边际成本下降,也没有想法来回馈投资者。

其次,加强被动投资方向的发展,例如被动指数型ETF基金,通常以复制指数为目标,管理成本往往低于主动型基金。美国单只指数型基金规模通常高于主动管理的共同基金,规模效应也是其管理费率低于主动型基金的一个重要原因;多年来其基金产品结构同样发生变化,低费率的指数型基金占比迅速提升,其中低费率的ETF基金占总全部基金投资资产的比例由2000年的0.91%,迅速上升至2022年的22.4%。

再次,公募设置管理费时,要考虑规模扩大导致的超额收益下降,不要被动等基民主动赎回;而要在管理“类指数化“的趋势下,主动降费。或者通过提高管理能力,在为投资者创造超额收益或者绝对收益的前提下,合理收费。

“他山之石可以攻玉”,对发展不过二十载的内地公募而言,灵活运用管理费调控才能利于行业良性发展。