生猪:盘面提前反应旺季预期,关注需求边际好转力度

金融界 2022-08-24 10:16:55

来源:国投安信期货研究院

本周一生猪期货盘面出现增仓上行,主力01合约盘中增仓接近5000手,涨幅超过2%,收盘价格超过7月份高点。

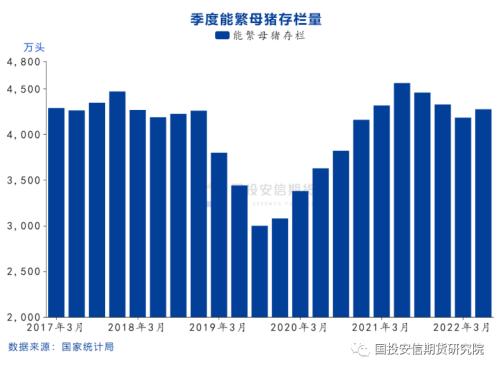

从1月合约本身来看,由于此前为期10个月的能繁母猪产能去化周期,因此,下半年的生猪出栏量将持续减少,成为市场以及产业人士的一致预期和交易方面的明牌,整体来看,从能繁母猪存栏量推算,生猪出栏量持续减少的势头预计将持续至2023年2月份左右。

近期,农业农村部公布了7月份能繁母猪存栏量,数据显示7月能繁母猪存栏量环比增加0.5%至4298.1万头,前月4277万头。随着今年猪价触底后大幅反弹上行,带动了母猪存栏的恢复。自5月份开始官方母猪存栏环比回升幅度分别为0.4%、2.0%以及0.5%。母猪存栏重新进入到上升趋势后,市场认为明年3月份之后生猪出栏量将重新回到上升趋势,进而对明年上半年猪价持相对悲观看法。近期仔猪和母猪价格均出现回落,母猪补栏热情有所降低,加之在上轮周期中母猪产能大幅波动造成猪价大跌进而行业亏损惨重,养殖主体目前在补栏行为上会更趋于谨慎和理性。

从近端因素来看,市场的强势反应了对接下来旺季需求的乐观预期,由于当前临近8月末,正值大中小各类院校开学,存在提前备货需求,同时进入9月,有中秋国庆等节假日备货需求,或在需求端给予猪价支撑。目前从屠宰量数据来看,还未见到明显的上升趋势,近期屠宰量保持相对稳定。接下来关注需求边际好转的程度。与此同时,潜在风险来自于今年猪价同比上年同期高企、新冠疫情以及宏观经济的潜在不利影响。

目前从盘面估值来看,1月合约属于高估值区间,今年7月份生猪现货价格曾一度冲高至24元/公斤附近,较4月初猪价低点实现价格翻倍,曾引发政府层面关注和政策端保供稳价的调控预期,包括发改委紧急开会以及研究启动冻肉储备投放等市场预期。当前1月合约估值接近23.5元/公斤,若旺季现货价格再次大幅冲高,需谨防政策端抛储调控风险,2021年下半年及2022年上半年在生猪快速下跌中国家曾进行冻肉收储进行价格调控。

整体来看,本周生猪期货强势增仓运行,盘面受资金推动走高,提前体现旺季乐观预期。接下来需要关注需求端的边际好转力度和旺季预期的实现程度,潜在风险来自于今年猪价同比偏高以及新冠疫情和宏观经济的负面影响,谨防旺季不旺风险。从产能周期来看,整个下半年仍处于出栏量持续环比下降的趋势当中,由于能繁母猪存栏持续恢复至2022年4月份,预计生猪出栏量整体下滑趋势持续至明年2月,再加上下半年整体季节性需求会回暖,下半年猪价仍会偏强运行。从估值角度来看,目前1月合约属于高估值区域。接下来需要看旺季的需求端表现和价格表现,决定了1月合约上方空间。政策端若猪价快速上涨,需关注抛储等潜在调控风险。