能源评论:OPEC+象征性减产,油价支撑继续显现

金融界 2022-09-07 10:00:50

来源:国投安信期货研究院

9月5日第32届OPEC+部长级会议闭幕,公报要点如下:

1、重申此前2020年4月第10届OPEC+部长级会议以及2021年7月第19届OPEC+部长级会议等会议的相关决定。(点评:第10届会议决定应对新冠疫情开启天量减产并决定此后根据需求恢复情况阶梯式增产至2022年4月,第19届会议决定设立新的减产基准线,将阶梯式增产调整为线性增产,及2021年8月起每月增产40万桶/日,并将协议延长至2022年底。重申此前决定一定程度也代表了目前大方向上仍处于逐步增产至基准线的增产周期)

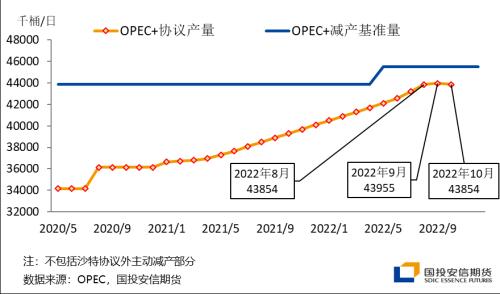

2、将 2022年10月OPEC+成员国的产量恢复到 2022年8月的水平,产量水平上调10万桶/日仅适用于2022年9月。(点评:即10月较9月减产10万桶/日。OPEC+6月会议决定加快7、8两个月的增产速度,将原定于9月增产的43.2万桶/日配额提前平均分配至7月和8月,9月产量上调10万桶/日为额外上调,公报中的表述体现了其产量政策的一贯性,但毫无疑问10月产量与8月持平也体现了增产速度的大幅放缓)

图:OPEC+协议产量及减产基准量

3、继续重申补偿减产机制的重要性,第33届OPEC+部长级会议将于10月5日举行。(点评:目前部长级会议每月召开一次,10月会议将决定11月产量)

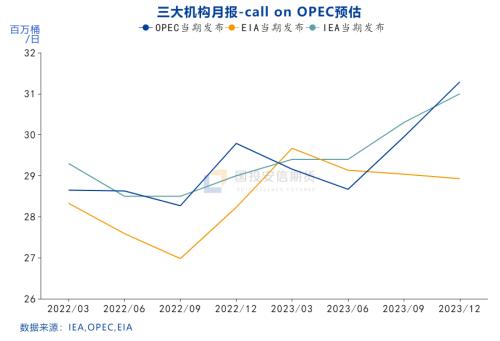

综合来看,在8月25日专题《【国投安信|能源评论】美伊再陷僵局,油价支撑显现》中我们曾指出:由于OPEC+协议产量机制主要是逆周期调节,增产阶段一般对应油价的上涨周期,而主动减产一般都是在油价同比回落明显且累库预期相对确定的背景下开始,对油价的托底作用大于向上的驱动作用,目前还难以成为市场交易的主要逻辑。本次会议的结果及市场波动基本体现了这一特征。从最新一期8月发布的OPEC月报来看,OPEC对2023年非OPEC供应预期相对乐观,与IEA及EIA预计非OPEC供应难创新高不同,OPEC月报预计2023年非OPEC供应将延续上行,而各机构的预期偏差主要因对俄罗斯产量预期分歧较大,叠加近期本轮伊核协议恢复履约谈判有所进展,OPEC+增产速度愈发谨慎也就显得相对合理,但后期产量趋势将主要取决于伊朗及俄罗斯石油出口情况,目前并不能判定OPEC+进入减产周期,在欧盟对俄罗斯海运石油禁运严格执行及伊朗石油出口持续受到制裁的假设下,call on OPEC(全球需求-非OPEC供应)仍将持续上行,OPEC+继续增产在所难免。

反之,如果伊朗或俄罗斯石油出口量预期被大幅上调,OPEC+有望进入新一轮冻产或减产周期。从此前的增减产历史来看,美国在2010年7月出台《全面制裁伊朗、问责和撤资法案》,沙特从2010年7月起开始快速增产与扩大出口,至2012年初产量增幅达到150万桶/日;伊核协议签署后,2016在伊朗产量回归市场一年之际,OPEC+开始了新一轮减产且伊朗得以豁免;2018下半年伊朗产量下滑100万桶/日,同期沙特增产80万桶/日。总体来看,沙特作为最重要的机动产油国,其产量政策与伊朗产量变化往往形成互补。反观当下,沙特协议内增产进入后期,若明年俄罗斯石油出口最终降量相对偏少,伊朗原油顺利回归市场驱动原油库存于明年回归到五年均值水平,且油价表现悲观的话,明年沙特存在带领OPEC+开启新一轮减产的可能。

总结来看,原油市场目前仍处于库存拐点难以确认下的高位震荡磨顶局面,北溪一号断供进一步加剧欧洲能源危机,高气价对原油价格及柴油裂解的相对利多作用持续显现,OPEC+象征性减产再次表明其稳定市场的能力及信心,目前价格或已处高位震荡区间偏下位置,不宜过分悲观。但后期伊朗及俄罗斯产量预期不确定性较大,其中若有一方明年产量增量被证实,库存拐点将被确认,届时油价下行风险加大,否则高位震荡格局仍难打破。