四季度油脂行情的两大“预期”

金融界 2022-11-03 09:39:25

来源:五矿期货微服务

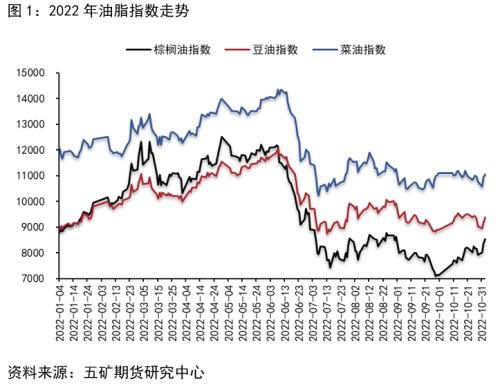

国庆之后,油脂市场明显反弹,其中棕榈油领涨油脂板块。本次上涨一方面来自原油端,受国庆期间俄乌冲突升级,引发市场对能源供应的新一轮担忧叠,同时美国本土需求小幅回暖。另一方面,印尼棕榈油库存高位大幅下行,目前已回归至正常库存区间。与此同时,受印尼棕榈油大幅出口对马棕出口的挤压,马棕库存已达到三年来的最高水平。

站在当下时间点,四季度油脂行情的主要逻辑大致分为两种:一是马棕和国内油脂的累库预期;二是主产国印尼与马来西亚的减产预期。

累库预期

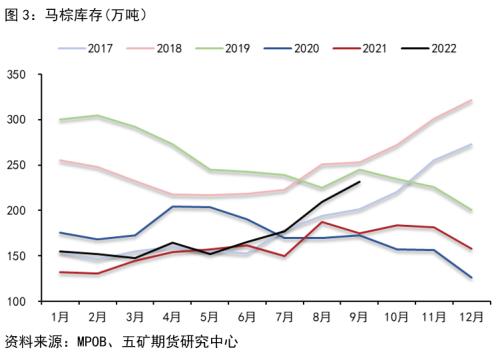

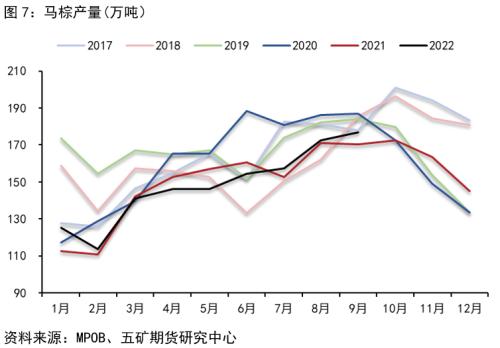

根据MPOB数据显示,马棕9月产量177万吨,环比增2.59%;出口142万吨,环比增9.25%;月末库存232万吨,环比增10.54%。马棕库存明显超预期,并达到三年以来的最高水平。而据南部半岛棕榈油压榨商协会(SPPOMA)数据显示,2022年10月1-31日马来西亚棕榈油单产增加0.59%,出油率减少0.03,产量增加0.38%。据船运调查机构SGS公布数据显示,预计马来西亚10月棕榈油出口量为1477713吨,较9月同期出口的1400145吨增加5.54%。虽然高频数据显示马棕10月产量难有增量,而出口有所好转,不过马棕10月库存仍将处于偏高水平是基本可以确定的。通常情况下,四季度仍是马棕的季节性累库周期。

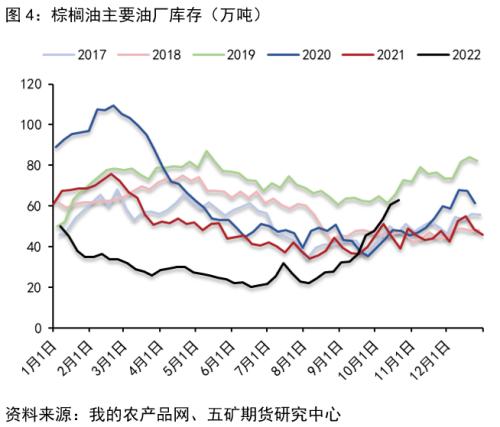

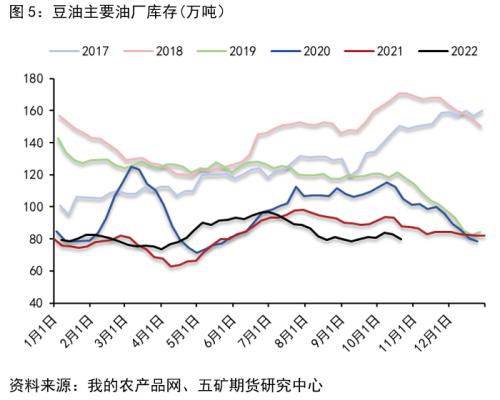

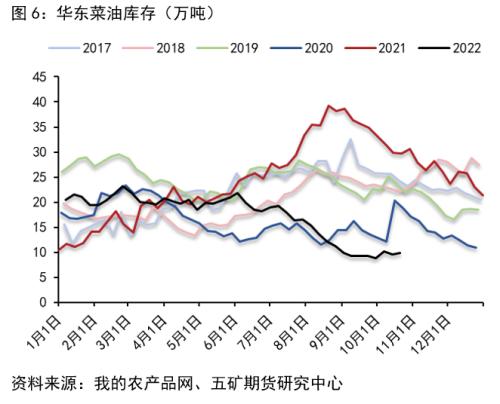

国内方面,近期棕榈油大量到港,国内棕榈油累库明显。截至2022年10月28日,全国棕榈油主要油厂库存62.84万吨,同比增加60%。全国豆油主要油厂库存79.64万吨;华东菜油库存9.9万吨;豆菜油库存仍处于偏低水平;不过随着大豆和菜籽船期的大量到港,豆菜油库存有望止跌回升。

减产预期

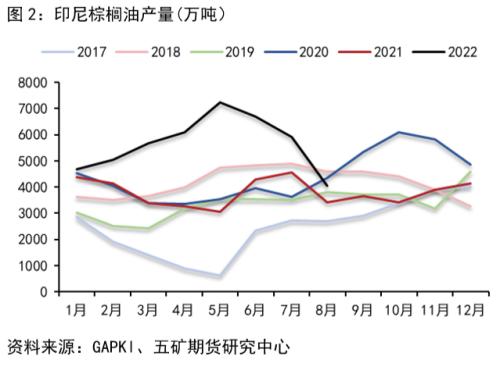

一方面棕榈油主产地即将迎来四个月的季节性减产周期。以马棕为例,通常情况下10月马棕达到产量峰值,之后步入减产周期并持续到下一年度2月。因此棕榈油面临着四个月的减产预期。

另一方面,马来西亚棕榈油种植园的劳动力不足问题始终长期影响着马棕的产出,尽管马来政府做了引进国外劳工、增加机械化等诸多努力,但劳动力不足的影响目前仍然存在。此外马棕产量还受到天气、树龄、成本方面等方面的影响。因此,我们看到2022年马棕产量并无实质性增量。根据MPOB数据显示,2022年1-9月,马棕累计产量1333万吨,处于近五年产量区间下沿。通过10月产量高频数据,也可以明显感觉出2022年马棕增产乏力。

综述

近期马棕的累库并非马棕的增产导致,而是印尼棕榈油的出口对于马棕出口的挤压,但绝对值高位的库存量仍不容忽视,国内油脂的累库也是大概率事件。一方面是减产预期,另一方面是累库预期。对于棕榈油产地而言,在减产的背景下,出口的节奏将影响到最终的库存水平。从目前的政策面和消息面来看,印尼方面仍以鼓励出口棕榈油为主,但回归正常库存水平的印尼棕榈油对于马棕出口的挤压也必然不如之前,这一点从马棕10月出口的增加也可以侧面反应。从这个角度看,马棕的累库或不及预期,而油脂此前整体偏空的基本面也将边际好转。