热点解读:多米诺骨牌已推倒,黑色系负反馈何时休?

金融界 2022-11-03 09:40:00

来源:美尔雅期货研究院

自地产行业在政策、资金和疫情的共同压制下快速进入下行周期之后,螺纹的需求就失去了应有的支撑力,刚需快速萎缩也使得钢材的期现货市场信心全面崩塌,黑色系在今年演绎了牛熊的快速转化。从交易逻辑上看,与往年更多交易对需求强度的预期不同,今年更多的转向交易供给在亏损压力下的收缩调节能力。这种由需求萎缩传导至上游产业各环节产能被动收缩的过程,就是典型的负反馈过程。

黑色产业的负反馈有以下特点:

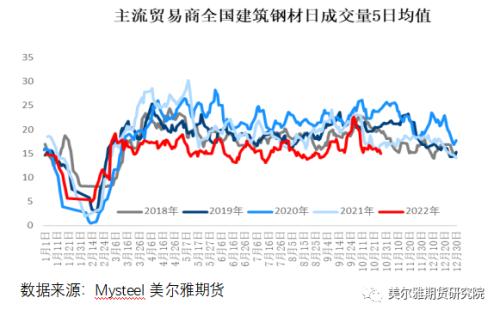

1、投机需求大幅缩水,现货流动性减弱,成交中刚需占比大幅提升。今年由于全国施工项目的缩减和资金回款紧张,终端采购量明显下滑,全年螺纹钢网实差持续高位运行,说明现货成交多依靠暗降出货、以价换量,终端需求缩减直接导致贸易商的投机空间也被明显挤压,贸易商心态普遍谨慎低库存运行,厂发入库意愿低迷,社库内现货资源的流动性持续下降。因此今年螺纹成交均值的下叠加了刚需下滑和投机需求缩减的共同影响,成交量中刚需采购占比处于历史高位。

2、产业链各环节低库存运行,供给对库存的调节力增强。无论是终端用钢企业、中游加工型企业还是贸易环节的投机库存都压缩在低位,钢厂的生产原料库存也保持低库存运行,但是全产业链库存极低的状态仍然难以对价格形成有效的支撑,特别是螺纹在传统需求淡季由于减产导致库存下降,而在需求旺季又由于钢厂复产导致去库不畅,全年库存周期与往年完全相反,供给对库存的调节力度增强。

3、产业链中间环节的利润持续低迷。由于下游需求的拉动力不足,倒逼以钢铁为代表的中间产品利润快速压缩,而产业链最上游的成本端相对坚挺,铁矿海外垄断地位较高,煤炭供应紧张,中间产品的生产企业继续向上游成本端传导压力受阻。从年中至今,钢材价格下跌超过400元,而冶炼成本,特别是高炉冶炼成本直到最近才有所松动,因此钢厂利润持续在盈亏线附近挣扎,亏损恶化的压力始终存在。

目前的黑色板块已经形成了原料和成材共振、“哀鸿遍野”的负反馈式下跌,那负反馈行情何时结束或者转向呢?个人认为在需求缺乏有效拉动力的前提下,需要供给超预期调节和预期好转相配合,才能够实现。

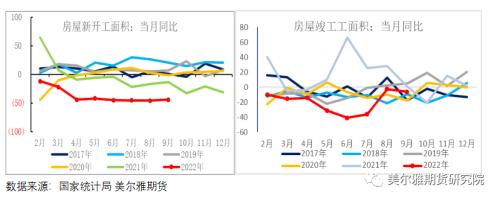

任何产业要重新回到正反馈的良性发展轨道,都离不开需求端的正向拉动。由于螺纹的存量需求体量较大,需求有较强的惯性,地产在保交付影响下呈现出新开工和竣工剪刀差收敛的趋势,新加工面积增速持续大幅负增说明房企对投资新项目意愿低迷,慎之又慎,因此明年螺纹的实际需求体量还有一个持续缩减的过程,只是幅度不会像今年这么大,总体来看,明年地产需求很难给予螺纹有效的正向拉动。资金更关注防疫政策的积极变化,以及市场何时对政策刺激有积极的反馈(高频数据上商品房销售和土地购置的提升反映市场信心的修复)。

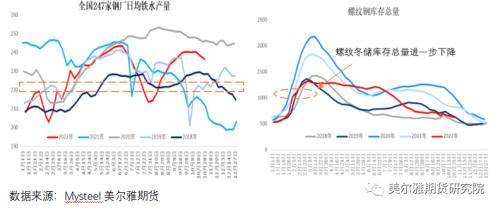

从供给端来看,个人认为年底存在着超预期减产的可能。尽管钢厂主动减产显然并不情愿,但利润压力持续增大叠加冬储订单收集困难,钢厂现阶段显然也不存在自储的意愿,因此解决眼下的困境似乎只有减产一条路,而期货盘面显然也已走出减产的预期。

如果与年中那波减产作对比,高炉的减产力度会弱于年中,保守估计钢联样本的日均铁水产量在220万吨附近,但考虑到电炉大概率在年底停产进一步提前,年底的月度粗钢产量有望降至7500万吨附近。而春节前后减产的持续性直接影响明年春季钢价的弹性,若年后螺纹库存总量的高点进一步压减至1200万吨以下,明年春季才存在供需错配驱动的长级别上行机会,否则钢价仍将处于常态化的承压运行状态。

值得注意的是,远期订单的推广也在抵消常规的冬储累库操作空间。由于库存流动性风险、货权风险和价格风险都在增大,大家累库的意愿都不足,未来螺纹库存的扁平化将越来越明显。