原油:经济走弱形成顶部压力 供给收缩带来底部支撑

行业资讯 2022-11-11 09:30:30

来源:方正中期期货有限公司

摘要:

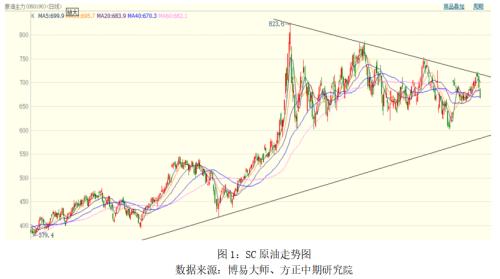

近期原油走势仍然面临上有压力、下有支撑的局面,全球经济下行叠加石油消费的走弱给油价带来顶部压力,而地缘政治令原油供给端持续收缩对油价形成底部支撑,令油价整体维持高位区间震荡格局。年底前来看,全球经济转弱对石油消费的冲击仍会持续,不确定性在于供给侧,主要为欧美对俄海运石油禁运逐步生效以及价格上限等相关制裁对俄油供给的影响。整体上,虽然石油消费整体受到经济层面的打击,但供给收缩对石油消费的下降形成一定对冲,使得原油供需面不突出,整体维持相对平衡。短线来看,油价连续大跌,欧美原油技术上形成双头顶,短线预计偏弱运行,整体维持高位区间震荡。操作上,建议短线高抛低吸为主。

正文

一、经济层面给油价带来顶部压力

全球通胀水平仍居高位。2022以来,俄乌冲突导致全球部分大宗商品出现供给紧缺,推动能源、农产品等价格大幅上涨,并印发全球通胀水平持续走升。美国CPI同比一度升至9.1%,为历史最高水平,虽然7月以后美国CPI连续回落,但仍居于历史高位。而能源价格上涨令欧元区CPI连续上行,10月欧元区CPI同比上涨10.7%,续创历史新高。与此同时,除中国外,亚洲国家通胀水平也在持续攀升,9月日本CPI升至3%,创近8年来新高。

全球主要经济体连续息,流动性持续收紧。为抑制通胀,2022年全球多国货币政策持续收紧。美国在2022年年3月份进入加息周期以来,目前已连续6次加息,12月中旬仍有一次加息节点,预计将再度加息50BP。欧洲央行在7月份进入加息周期,这是欧洲央行自2011年以来的首次加息,目前已加息3次,12月中旬仍有一次加息节点,预计将再度加息50BP。目前来看,由于通胀水平仍然较高,尤其是欧洲CPI仍处在上升周期,因此预计欧美加息政策不会很快结束,预计将延续至2023年上半年,全球流动性预计会进一步收紧。

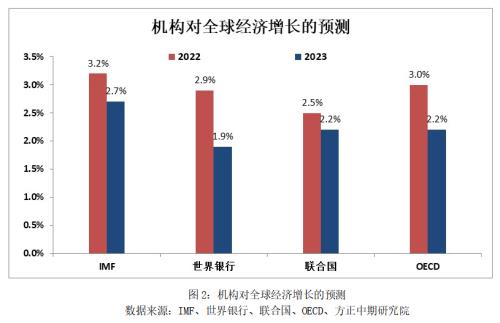

全球经济面临进一步下行压力。2022年俄乌冲突带来的一系列制裁推高了大宗商品价格以及通胀水平,同时全球主要经济体加息导致金融环境收紧,全球经济增长受到明显冲击。2022年美国GDP连续两个季度萎缩,美国长短期国债收益率出现倒挂,中、欧、美等主要经济体制造业PMI连续下行。与此同时,机构也在不断调全球经济增速预期,机构普遍认为2023年全球经济增速将明显低于2022年,IMF预计2022年全球经济将增长3.2%,预计2023年经济增速将降至2.7%,世界银行预计2022年全球经济增速为2.9%,2023年为1.9%。

二、经济走弱持续冲击石油消费

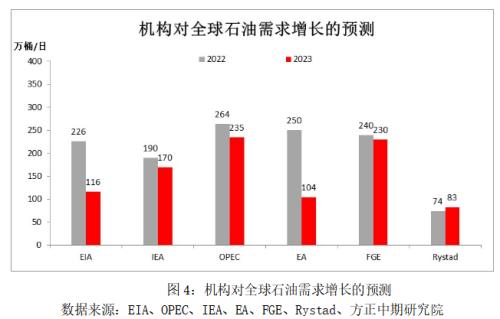

今年下半年以来,全球经济下行对石油消费形成明显冲击。石油消费与经济增速直接有着较强的关联性,经济的转弱会对石油消费会形成明显的负面冲击。在全球经济增长转弱的大背景下,近几个月机构也在不断下调全球石油消费预期,EIA、IEA、OPEC预计2022年全球石油消费增幅分别为226、190、264万桶/日,2023年增幅分别为116、170、235万桶/日。

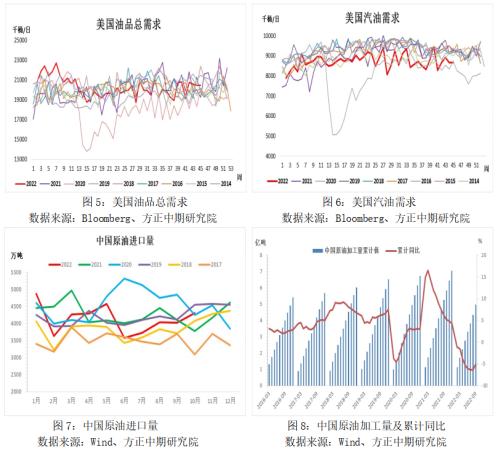

今年二季度以后,受经济走弱以及高油价的双重影响,美国石油需求增长受到一定阻碍,过去四周,美国成品油需求比去年同期低0.5%,车用汽油需求比去年同期低8.2%,因疫情后人们办公方式的改变,美国一部分汽油消费可能很难恢复到疫情前水平,但随着气温的下降,美国馏份油需求出行季节性增长,需求量比去年同期高5.1%。

而今年以来,中国原油进口及加工需求同比均显著下降。今年1-10月,国内原油进口量累计达到4.1亿吨,累计同比下降2.8%。从炼厂需求来看,今年1-9月,国内原油加工量累计达到4.97亿吨,同比下降5.1%,内外部经济环境相对较差以及各方防控等因素对成品油消费形成一定束缚,进而打压原油加工需求。。

三、OPEC+控产限制石油供给

10月OPEC+会议宣布在8月产量配额的基础上减产200万桶/日,因部分国家产量未达到产量配额水平,因此实际减产量只有100万桶/日左右。同时OPEC+将减产政策延长至2023年底,这意味着在未来1年多时间里,OPEC+并无增产计划。我们从产油国历次减产来看,大部分是在油价较低时通过控产来提振油价,而此次宣布减产前,油价在90美元左右的中高位水平上,再结合中东与美国近期关系有所降温来看,OPEC+此次减产有较强的政治目的。

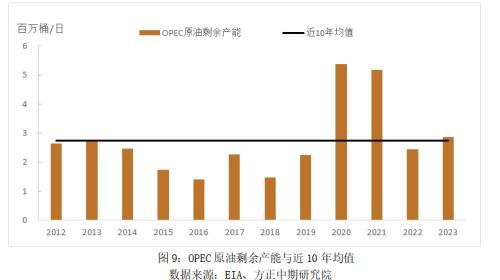

另外由于今年OPEC+产量逐步恢复叠加制裁导致部分国家供给受限,OPEC原油剩余产能在持续走跌。根据EIA的统计,近10年OPEC原油剩余产能均值为275万桶/日,2020-2021年OPEC原油剩余产能超过500万桶/日,而到2022年预计降至244万桶/日,而由于OPEC控产,预计2023年OPEC国家原油剩余产能较2022年将小幅回升。从季度数据来看,2022年三季度OPEC原油剩余产能达到近4年来新低,但四季度以后OPEC原油剩余产能预计将有所回升,到2023年底预计将回到300万桶/日左右。

四、欧盟禁运临近俄油供给面临进一步约束

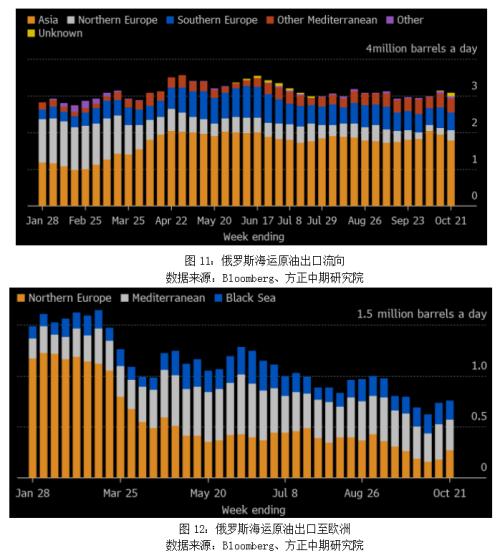

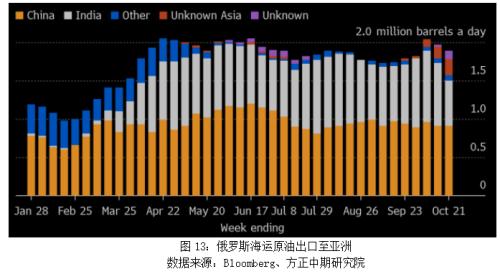

今年以来,因欧美的制裁,俄罗斯石油产出持续受限。俄乌冲突后,虽然俄罗斯海运原油总出口量并未明显下降,但出口流向发生了显著变化,流向欧洲的海运原油量从俄乌冲突前的160万桶/日左右降至目前的70万桶/日左右,降幅达到60%。与此同时,俄罗斯将大部分出口受阻的原油转向亚洲地区,中国及印度加大了对于俄油的采购,使得流向亚洲地区的俄罗斯海运原油量从俄乌冲突前的110万桶/日左右增至目前的200万桶/日左右。

今年12月5日及明年2月5日,欧盟对俄罗斯海运石油禁运的过渡期将结束,这将进一步限制俄油出口,但近期欧美也在积极讨论对俄油贸易制定价格上限,不高于价格上限的俄油出口将不受影响,这意味着对俄油禁运的约束力可能会降低。整体来看,由于欧美对俄油的制裁,俄油未来供给将受到持续约束,供给大概率会继续下降,但降幅取决于欧美对俄油的制裁力度。

总体来看,近期原油走势持续面临上有压力、下有支撑的局面,全球经济下行叠加石油消费的走弱给油价带来顶部压力,而地缘政治令原油供给端持续收缩对油价形成底部支撑,令油价整体维持高位区间震荡格局。年底前来看,全球经济转弱对石油消费的冲击仍会持续,不确定性在于供给侧,主要为欧美对俄海运石油禁运逐步生效以及价格上限等相关制裁对俄油供给的影响。整体上,虽然石油消费整体受到经济层面的打击,但供给收缩对石油消费的下降形成一定对冲,使得原油供需面不突出,整体维持相对平衡。短线来看,油价连续大跌,欧美原油技术上形成双头顶,短线预计偏弱运行,整体维持高位区间震荡。操作上,建议短线高抛低吸为主。