10月金融数据点评:10月中国金融数据超预期回落,宽信用有待进一步传导

行业资讯 2022-11-11 16:15:45

来源:东海期货研究

10月新增人民币贷款6152亿元,预期8000亿元,前值2.47万亿元;新增社会融资规模9079亿元,预期为1.6万亿元,前值为3.53万亿元;10月末,社会融资规模存量为341.4万亿元,同比增长10.3%,下降0.3%。10月末, M2同比增长11.8%,预期12%,前值12.1%。

数据解析

中国10月社会融资规模增量为9079亿元,预期为1.6万亿元;M2同比增长11.8%,预期12.%;人民币贷款增加6152亿元,预期8000亿元。10月M2继续维持高位,但小幅回落,表明货币供应充裕,但风险偏好又有进一步收缩;新增人民币贷款和新增社融超预期大幅回落,表明社会融资需求短期大幅下滑,宽信用依旧乏力。由于当前国内稳经济压力仍存,通胀持续下行,央行货币政策持续维持宽松水平,宽货币政策延续;但是当前宽信用基础并不牢固,信贷扩张缺乏底气,究其原因,疫情对经济活动的干扰是一方面,地产是另一方面原因,宽货币向宽信用的传导在艰难的进行,堵点并没有完全打通。目前来看,疫情阶段性多点多面扩散,对经济的影响逐步加大;此外地产恢复缓慢,对经济的拖累持续存在。因此,宽货币的基调大概率不会出现扭转,四季度不排除进一步降准的可能;宽信用方面,由于政府部门资金额度基本使用完毕,融资需求大概率持续回落;企业部门短期由于政策支持、融资需求短期有一定的支撑,但中长期由于对未来经济的不确定性仍存,未来信心仍旧偏弱,信贷需求持续性仍待观察;居民部门短期受房地产市场疲弱影响,信贷需求仍旧相对较弱。因此,中长期稳地产和稳实体企业依然是稳增长中的关键胜负手。对市场而言,金融数据继续超预期大幅回落,短期利空国内股市;货币持续宽松,流动性充裕,此外宽货币向宽信用传导依旧乏力,短期利多债市;实体融资需求依旧疲弱,短期利空内需型商品。

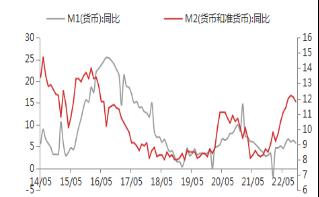

10月M2同比增长11.8%,增速分别比上月末和上年同期低0.3个和上升3.1个百分点。M2-M1 剪刀差由9月的-5.7个百分点下降至

-6个百分点,M2增速有所放缓、M1-M2剪刀差继续扩大,一方面显示经济主体的风险偏好又有进一步收缩;此外,财政支出减速、金融体系派生能力减弱等因素也导致存款增速回落。另一方面也意味着资金供给持续宽松,货币政策延续宽松格局。由于目前国内稳经济压力较大,叠加美联储12月加息步伐将放缓以及国内通胀持续下行,国内货币政策预计继续维持宽松水平,不排除后续会有降准支持的可能。

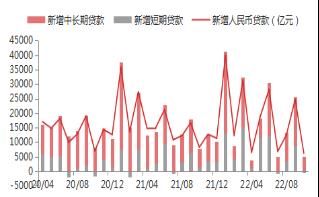

10月新增人民币贷款6152亿元,预期8000亿元,前值2.47万亿元,较去年同期少增2110亿元,10月新增贷款投放超预期大幅回落。主要是由于居民部门中长期贷款大幅减少所致;但是企业中长期贷款继续增长。从结构来看,10月居民贷款新增-180亿元,同比少增4827亿元;其中,新增居民短期贷款-512亿元,同比少增938亿元,新增居民中长期贷款332亿元,同比少增3889亿元。居民贷款增量较去年大幅减少,且陷入负增长,表明目前居民贷款异常疲弱;在短期贷款方面,由于10月疫情影响,居民消费活动大幅放缓导致新增贷款出现负增长;中长期贷款方面,由于疫情影响居民购房信心、居民购房意愿持续低迷、导致中长期贷款大幅回落。10月企业贷款新增4642亿元,同比多增1525亿元;其中短期贷款、中长期贷款分别为-1843亿和4623亿元,同比分别少增1555亿元和多增2433亿元;新增票据融资1905亿元,同比多增745亿元。由于10月国内疫情原因导致稳经济压力加大,企业经营压力加大、票据融资有所增加;中长期贷款方面,由于国内稳经济金融工具继续发力有一定的增加,但是环比也是大幅回落;当前经济增长压力依旧较大,企业对未来依然较为谨慎,后期可能继续保持偏弱水平。

10月份社会融资规模增量为9079亿元,预期为1.6万亿元,前值为3.53万亿元,同比少增7097亿元,新增社融超预期大幅回落。10月社融存量增速10.3%,较9月份回落0.3个百分点,宽货币向宽信用传导依旧乏力。从新增社融的结构来看,实体经济融资需求大幅回落,居民信贷需求大幅回落、企业信贷和企业债券融资略有增加、政府债券融资大幅回落、非标融资需求继续小幅回升。10月新增信贷4431亿元,同比去年少增3321亿元,10月份信贷需求大幅回落。10月信托贷款、委托贷款与银行未贴现承兑汇票等“非标”资产合计减少1748亿元,同比多增372亿元,非标融资略有回升。10月企业债券融资增加2325亿元,同比多增64亿元,企业债券融资需求继续小幅增加。政府债券融资方面,10月增加2791亿元,同比少增3376亿元,成为重要拖累。一是今年专项债新增预算额度已经基本用尽,且去年发债节奏与今年存在明显不同;二是最近提出新增5000亿专项债额度,在10月已经基本发行完毕,能对政府债形成一定支撑,但支撑有限。考虑到去年11-12月发债额度仍然较高,政府债对于社融的拖累还将扩大。整体来看,目前政府部门融资大幅回落且后期将继续拖累融资;企业部门融资在稳经济金融工具支撑下略有上升,但是支撑效果逐步减弱;居民部门信贷需求仍旧偏弱。未来随着稳经济接续政策继续落实,政府融资维持一定需求,企业部门中长期受制于对未来经济预期的不确定性和盈利的回落,后续融资需求有待观察;而居民部门融资需求继续关注房地产市场情况,短期持续维持弱势。因此,今年后续社会融资需求仍有一定压力,宽货币向宽信用传导依旧乏力,需要稳经济政策进一步发力。

图1M1、M2同比增速

资料来源:WIND,东海期货研究所整理

图2人民币贷款余额同比

资料来源:WIND,东海期货研究所整理

图3新增人民币贷款:短期和中长期

资料来源:WIND,东海期货研究所整理

图4新增人民币贷款:企业和居民部门

资料来源:WIND,东海期货研究所整理

图5新增社会融资及分项

资料来源:WIND,东海期货研究所整理

图6社会融资存量同比增速

资料来源:WIND,东海期货研究所整理