Mysteel解读:港口外棉库存持续偏低,原因为何?

我的钢铁网 2022-11-30 11:26:25

来源:Mysteel农产品网

前言:据Mysteel调研显示,截止至11月25日,我国花主要港口进口棉总库存16.62万吨,同比低51%。其中,山东地区青岛、济南港口及周边仓库进口棉库存约11.20万吨,同比库存低48.36%;江苏地区张家港港口及周边仓库进口棉库存约2.4万吨,同比库存低53%。为何本年度市场我国主要港口进口棉库存较同期如此之低,笔者就此情况进行简析。

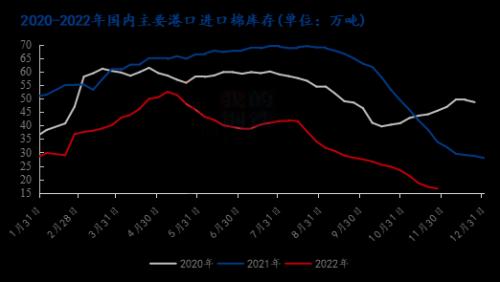

从期初库存来看,2022年度我国主要港口库存偏低,导致库存基数较低。如图1所示,2022年1月初,我国主要港口棉花库存约27.28万吨,较2021年库存47.86万吨低42.3%,较2020年库存35.15万吨低22.4%;期初库存较低,导致后续市场库存攀升出现一定难度。

图1 2020-2022年国内主要港口进口棉库存

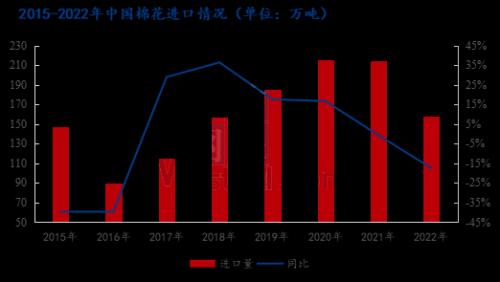

棉花库存的多少,首先和我国进口量有关,回顾近几年我国棉花进口量,从2016年以来,基本呈现阶梯式增长状态,在2020年达到顶峰。具体来看,我国棉花2020年进口量达最高峰为215.8万吨,2021年进口214.42万吨,2022年1-10月中国累计进口棉花158.0万吨,同比(185.0万吨)减少17.42%;棉花进口量在2022年出现下跌,故库存也难以增量。

图2 2015-2022年中国棉花进口情况

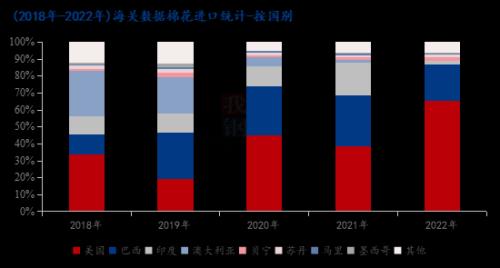

而本年度棉花进口量的缩减,也主要因供应量及需求的减少。首先从供应量上来讲,2022年海外市场棉花减产明显。首先是巴西棉花的2020/21年度棉花上市235.5万吨,较2019/20年度的300万吨下降21.5%;其次印度2021/22年度棉花产量533.4万吨,较上年度产量下调67.5万吨,下降11.2个百分点。其次,各国棉花出口政策出现较大变化,首先是印度因棉花出现产不足、纺织品批发价格指数通胀攀升至12.98%等状况在3月出台禁止印度棉花出口政策,后该政策执行至2022年9月;其次,我国与澳大利亚停止一切经济对话,导致澳大利亚对我国暂无较大棉花出口量。在近几年我国棉花进口格局来看,美国、巴西、印度、澳大利亚本占据我国棉花进口量主要地位,但在产量及政策影响下,导致其进口量在2022年出现明显下滑,其中巴西棉累计进口36.1万吨,占比22.86%,同比减少28.68%;印度棉累计进口3.2万吨,占比2.02%,同比减少92.06%;澳棉累计进口量9278吨,同比减少68.10%。

图3 2018-2022年中国棉花进口统计-按国别

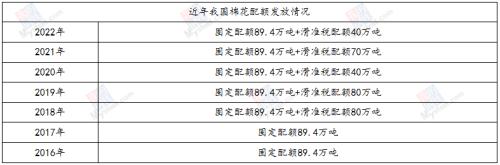

在需求的角度来看,本年度我国棉花需求下降,故也较明显造成进口量缩减,其次表现为配额发放减少、利润不佳市场采购意愿不强。在2021/22年度,我国棉花消费量预估为762万吨,较2020/21年度的892.7万吨消费量下降130.7万吨(下调14.6%);另外,如表一所示,近五年我国在棉花进口上均增发了滑准税配额,但2022年仅增发40万吨滑准税配额,较2021年与2019年均有所减少;其次,本年度内外棉价倒挂明显,基本从2022年3月下旬开始,直至目前,内外棉均处于倒挂状态,期间最高价差达-8000元/吨,市场消费力无法停留于进口棉。

表一 近年我国棉花配额发放情况

整体来看,我国主港进口棉商业库存偏低,受年初库存偏低、进口量减少、消费减少共同影响,后续库存变化,继续关注海外市场棉花产量、政策变化,以及国内消费力度的恢复状况。