建投专题:国内LNG进口减少,影响几何?

行业资讯 2022-12-01 09:47:55

来源:中信建投期货微资讯

主要观点

根据中信建投期货预测,2022年中国将面临四十年以来首次天然气需求量下降,在LNG下游城市燃气和交通运输需求同比2021年出现明显降幅的情况之下(同比下滑20-30%),我们对2022年保持悲观预期,预计2022年供应量为3603亿立方米,需求量为3589亿立方米,国内供需持续维持紧平衡。

天然气作为化石能源中碳排放量较低的清洁能源,是国家近年来大力推动的新能源之一。据碳排放交易网数据显示,在各种化石能源中,天然气单位热值二氧化碳排放量仅为55.5吨/TJ,远低于传统化石能源排放量的平均水平。因此在“十四五”期间政策的推进下,天然气供应量和消费量有快速的增长。从结构来看,我国天然气气源结构呈现以国内天然气气藏开采为主、进口气(包括进口管道气和进口液化天然气)为补充的特点。

然而,2022年受到地缘政治、油价水平、新冠疫情反复、经济形势等多方面因素的影响,国内天然气消费量仅为1787亿立方米,与去年相比下降超过6亿立方米,同比-0.3%;国内首次出现进口液化天然气价格大涨,而LNG进口量大幅缩减的态势。根据中信建投期货预测,2022年中国将面临四十年以来首次天然气需求量下降,在悲观预期之下,预计2022年供应量为3603亿立方米,需求量为3589亿立方米,国内供需持续维持紧平衡。

此外,预计2022年冬季国内天然气价格保持稳定,较难出现大幅上涨的情况。一方面,国内天然气主要是“以供定改”为主(地区供应天然气的量匹配相应的天然气需求),另一方面,2022年10月天然气生产185亿立方米,同比增长12.3%,且近几年国内都会提前启动冬季天然气保供工作(11月19日,新疆昌吉的呼图壁储气库已经启动2022年冬季天然气保供工作,保证每天2800万方天然气外送需求)。

国内天然气供需平衡测算(单位:亿立方米)

数据来源:网络资料整理,中信建投期货

正文

01LNG国内产量稳步增长

我国LNG产业发展迅速,据卓创资讯数据显示,2021年中国液化天然气累计产量为242.99亿立方米,同比+1.11%;自2016年以来中国液化天然气产量逐年递增,于2021年达到最高。2022年1-10月中国液化天然气产量为225.79亿立方米,同比+11.93%,整体来看我国自有产能产量释放较为稳定。预计2022年,我国液化天然气自产量将达到280亿立方米以上,同比增加15%。

数据来源:卓创资讯,中信建投期货

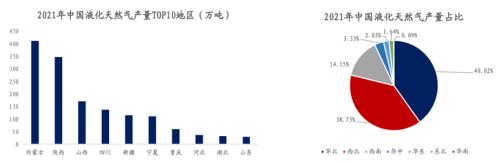

从我国液化天然气产量分布来看,华北、西北、西南为主要产地,对于我国LNG自产有较大贡献,分别达到40.02%、38.73%、14.15%。从具体省份来看,产量前三的地区分别为内蒙古、陕西、及山西,分别可达410.8万吨、347.1万吨、170.6万吨。

数据来源:国家统计局,中信建投期货

数据来源:国家统计局,中信建投期货

02全球液化天然气供应形势紧张,进口价格同比大幅增加

2021年起我国液化天然气进口量超过日本成为全球最大LNG进口国。据海关数据显示,2021年我国液化天然气进口量为7993.1万吨,同比+19.07%,出口量为2.6万吨,同比-14.05%。进出口金额方面,截至2021年我国液化天然气进口金额为445.4亿美元,同比+90.41%,出口金额为0.073亿美元,同比-36.41%。

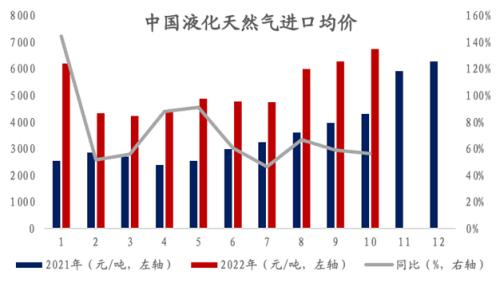

中国进口LNG形式分为长协和现货进口两种模式,中国LNG综合到岸价格含进口LNG的长协和现货价格,长协价格受到日本JCC原油价格影响。由于LNG进口价格同比去年相比更为昂贵,国内2022年四季度进口量同比大幅度下降。截止2022年10月,中国LNG进口价格为6741元/吨,环比上月均价小幅上涨8%,同比大幅上涨56%。主要因年初俄乌冲突,导致国际油价上涨,国际液化天然气供给形式紧张所致,我国的液化天然气资源供应较为依赖进口。如果拉尼娜的到来导致气温降低,液化天然气需求可能出现大幅上行。

数据来源:海关总署,中信建投期货

进口LNG由东部沿海登陆,与气态天然气进口形成四条通道。

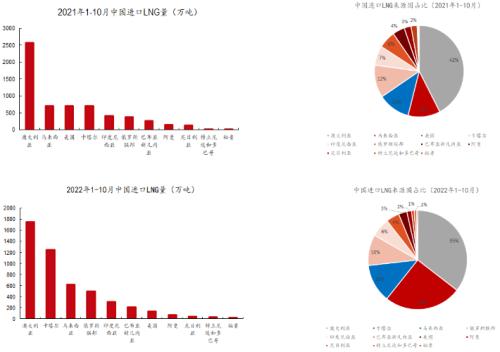

进口LNG上岸集中在东部沿海,弥补了中国国内气源距离国内主要消费市场较远的缺憾,且形成多元化的进口天然气渠道。据海关数据显示,2022年1-10月LNG进口量累计值5051万吨,2021年同期累计值为7136万吨,同比减少29.2%。进口LNG来自11个国家,分别为:澳大利亚进口量为1755万吨,占总进口量的35%,仍居首位;来自卡塔尔和马来西亚的LNG进口量分居二、三位,分别为1246万吨与619万吨。同期2021年澳大利亚进口量为2569万吨,占比42%;马拉西亚、美国、卡塔尔分别为703、701、700万吨,各占比12%。

从数据发现,2021年1-10月,美国作为国内前三大进口来源国之一,提供约701万吨LNG进口量,而2022年1-10月,国内仅从美国进口135万吨,同比下降80.7%,主要由于欧洲为了弥补天然气供应缺口,购置美国LNG,使得美国的LNG更多流入欧洲。根据欧盟数据:2022年1-10月,美国向欧盟出口液化天然气共计约48亿立方米,较2021年相比增加26亿立方米。预计2023年美国将向欧盟持续加大LNG供应,预计较2021年相比将增加50亿立方米。双方将共同推动市场价格的稳定,确保2023年天然气的供应,未来欧盟能源平台的建立也将作为需求聚合的工具。

其次,国内买家更多的将手里的现货转抛至欧洲,以谋求更高的利润。值得注意的是,由于地缘政治和国际关系的问题,2022年1-10月,俄罗斯LNG的进口量同比去年上涨122万吨,同比涨幅24.5%。

数据来源:海关总署,中信建投期货

2022年1-10月,液化天然气进口数量下降的主要原因有以下两点:

1、国际背景:2022年突发俄乌冲突,地缘冲突一度白热化,全球天然气供应格局突变,欧洲管道气供应大幅减少,欧洲TTF、英国NBP和美国Henry Hub价格出现了暴涨,欧洲部分国家不得不采取在国际市场上寻求LNG作为补充。此外,在国际天然气市场价格暴涨的影响之下,我国作为全球第一大液化天然气(LNG)进口国,进口LNG价格大幅上涨,我国LNG进口成本大幅提升,间接导致LNG进口量下降,在一定程度上造成国内LNG供应偏紧、价格偏高的局面。

2、国内背景:疫情的反复导致国内经济增速放缓,大宗商品需求疲软,从2022年铁矿石、原油和天然气进口量观察,同比2021年下降明显。对于天然气自身来说,其下游城市、工业、发电用气都因疫情受到不同程度的影响。另外,在国家仍以煤炭为主的基本国情之下,保供力度加强,间接阶段性的削弱了国内对天然气的需求。

03LNG进口方式仍优于PNG进口

从近几年数据观察,LNG进口占比逐渐超过管道气(PNG:Pipeline Natural Gas)进口占比,且两者差距越来越大。2017年开始,LNG的进口占比开始超过PNG进口占比,同比增速也是处于基本高于PNG的状态。至2021年,LNG的进口占比超过PNG进口占比30%。究其主要原因:一是PNG的进口具有局限性,严重依赖进口管道,跨国长输管道建设周期偏长,而目也存在地缘政治情况等不确定因素。而LNG的进口是通过LNG接收站进入到国内,气态天然气液化之后体积缩小,运输灵活,且LNG接收站具有选址灵活、建设周期小、调配成本低等优点。因此国内天然气进口方面,LNG更加受到青睐。

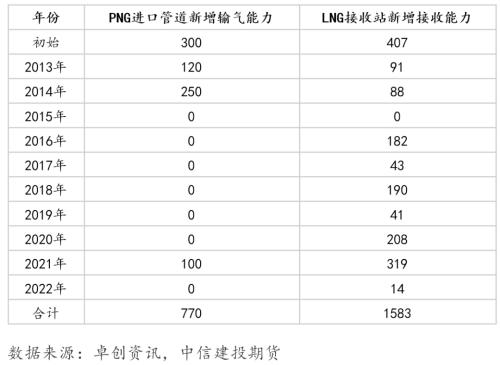

根据卓创资讯数据表明:虽然2022年上半年LNG进口量的同比增速下降了22%,PNG增长了11%,但2022年LNG进口占比依然高于PNG进口17%。国内LNG接收站的投产产能增量更大。2013-2022年之间,PNG共新增470亿立方米的输气能力,截至目前总输气能力为770亿立方米;LNG新增1175亿立方米的接收能力,截至目前投产接收站的总接收能力为1583亿立方米。

历年PNG及LNG进口新增能力统计(亿立方米)

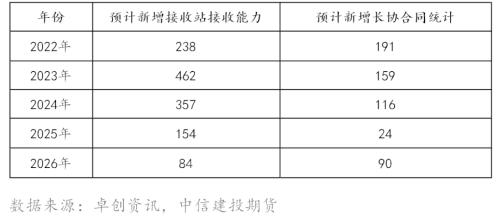

2022-2026年预计新增接收站接收能力及长协合同统计(亿立方米)

04预计2022年中国天然气表观需求同比下滑

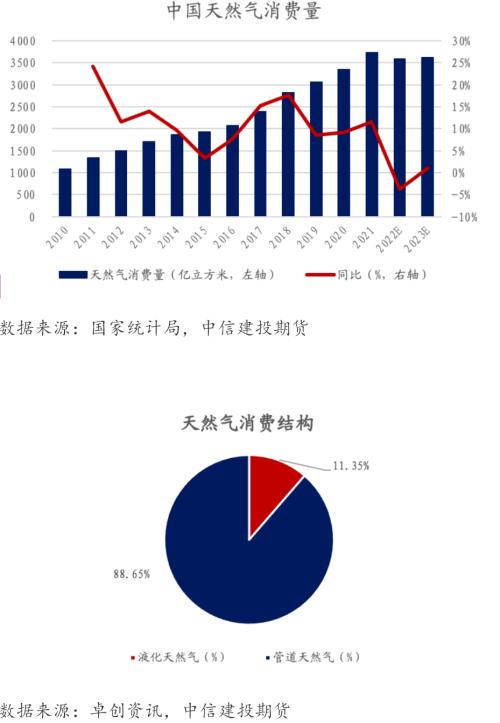

中国天然气市场由管道天然气(CNG)及液化天然气(LNG)组成。从消费结构来看,目前主要以管道天然气为主,占比可达天然气总市场的88.65%。液化天然气不存在二次污染的可能性,且可以持续稳定地针对性供应,尽管目前消费量仍然较低,但随着国家政策推动,未来液化天然气需求将保持稳定增长。据隆众资讯统计数据显示,2022年前三季度国内LNG表观消费量为1918.72万吨,与去年同期相比-28.41%,除2月高于去年同期5%以外,其余月份均有较大幅度下跌。

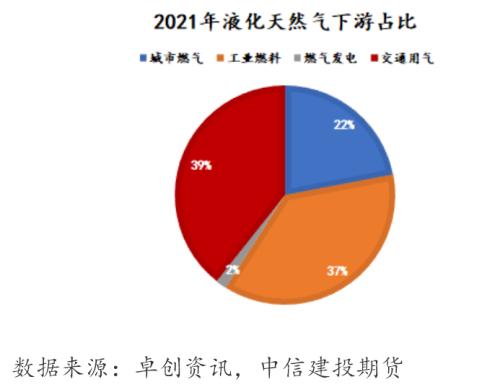

工业燃气、城市燃气、发电燃气将成为我国消费的主要模式。液化天然气下游聚焦于工业燃气、城市燃气、发电、交通运输以及天然气化工。2021年以来,国内疫情控制效果颇佳,相应天然气消费重新回到两位数增长,其中,城市燃气及发电用气占比保持较高增长。

城市燃气和发电用气比将在未来有进一步提升空间。我国的天然气资源量实际并不匮乏,但由于本身开采难度较大,技术受限且开发成本偏高,因此仅有10%能经济开采出。未来随着国内不断深化的油气体制,将有望构建多元化天然气开采市场,通过竞争最大激活资源潜力,推进规模效益的开发。同时我们认为,液化天然气在城市燃气及发电用气比例上仍有提升空间。

居民采暖需求量持续增加,预计需求量可达440亿立方米。根据城市用气人口显示,尽管2013年以后增速有所放缓,但我国用气人口基本保持每年5%以上稳定增长。《减污降碳协同增效实施方案》明确提出,2022年我国将持续推进北方地区冬季清洁取暖,预计2022年我国城镇居民天然气消费增量约14亿立方米,城镇采暖需求可达232亿立方米。同时农村“煤改气”工程持续推进,预计整改数可达150户,采暖面积增加1.5亿平方米,农村居民采暖消费增量27亿立方米,需求量为208亿立方米。

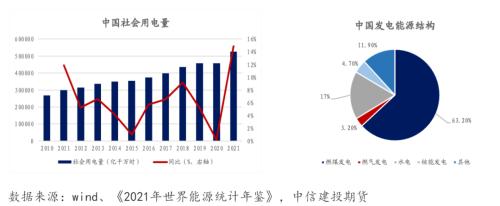

液化天然气发电潜在提升空间较大。中国社会用电量稳步增长,2021年全年用电量为52.62万亿千瓦时,较去年同比+15%,其中燃气发电比例仅3.2%。目前,我国天然气发电装机容量稳步增长,增速维持在5%-10%区间,发电机组利用率逐步提升,未来燃气发电占比仍有有较大空间。根据各地区燃气发电项目进展情况统计,预计2022年新增燃气发电装机容量为750万千瓦时。据世创资讯数据显示,2022年燃气发电需求量为550亿立方米,较去年同期相比减少54亿立方米。

数据来源:上市公司公告,中信建投期货

04LNG进口减少对中国天然气供需影响有限

LNG进口萎缩对我国全年天然气供需平衡影响有限。目前中国液化天然气消费对外依赖度为40%,澳大利亚作为中国目前最大的液化天然气进口来源国,限制出口后对我国整体LNG的供给有部分影响,但相对有限。总体来看LNG进口萎缩的局势对全年天然气供需平衡的影响不会太大。在不出现极寒天气的情况下,我们预计今年四季度国内天然气供需将维持相对平稳的趋势。主要由于:1)国内天然气需求放缓;2)国产供给及管道天然气进口增加;3)天然气储备充足。

新冠疫情对中国天然气需求有较大影响。从今年前三季度来看,亚洲受新冠疫情影响较大,我国经济增速放缓,LNG需求呈现疲软态势,叠加境内煤炭供应宽松。我们预计今年整体天然气消费量仍将维持在3603-3858亿立方米,与2021年的3726亿立方米基本持平,不会有较大增幅。

国产天然气及进口管道气仍有较大上行空间。上半年国产天然气及管道气同比均增幅明显,目前我国正加大自产天然气力度,大力实施将本增效举措。同时,煤气替代加速,截止2022年上半年,我国煤制气产量32亿立方米,同比增长42.9%,预计2022年全年煤制气产量可达64亿立方米。进口管道天然气方面,目前我国有包括东北、西北、西南三个方向五条管道。其中,东北方向为中俄东线天然气管道,从俄罗斯进入我国黑龙江省,全长3000公里,2021年输送天然气共计100亿立方米。同时中俄目前在谈天然气管道另有3条,预计将从吉林、蒙古进口,单条设计年输气量500亿立方米。西北方向中亚天然气管道于2009年投入运行,设计管道输气能力达600亿立方米,2021年输气441亿立方米。预计将有D线于2023-2024年完工,输气能力可达300亿立方米。西南方向中缅天然气管道输送的天然气价格较贵,2021年向我国输送天然气约40亿立方米。

天然气储备能力逐年上涨,保供调峰灵活可控。LNG接收站是用于储存并向外输送天然气的装置,截止目前为止,中国主要投入运营的液化天然气接收站共计24座,年设计接受能力达1.10亿吨。随着清洁能源在全球范围内大力提倡,LNG接受站在天然气能源供应上也将起到至关重要的稳定作用,打造供给新格局。在目前全球能源紧缩的局势下,LNG储备可以充分利用国际资源,实现能源供应来源多样化,布局天然气战略储备,短期内可缓解中国天然气需求缺口。

资料来源:上市公司公告,中信建投期货

综合来看,我们认为2022年我国天然气总供应量仍然可以达到3603-3858亿立方米,较去年相比稳中有降。四季度天然气形势受多方面因素影响,温度将是关键,但从11月的气候来看预计2022年冬天不会出现极端严寒,且国内储备充足,天然气下游需求仍然疲软,因此我们认为目前国内天然气总量基本可以覆盖整体需求。

国内天然气供需平衡表测算(单位:亿立方米)

数据来源:网络资料整理,中信建投期货