大豆周报:疫情有所缓解 短期关注春节前后终端需求

行业资讯 2022-12-05 10:23:55

来源:CFC农产品研究

11月以来,国储各地直属库不断下调收购价格,贸易商因下游需求清淡将前期采购的新季大豆送至国储,国储收购进度较快,至11月底,多个直属库相继退市,大豆现货价格失去支撑,其他大型贸易主体也纷纷随之下调收购价格,下调幅度在0.02-0.1元/斤。

当前疫情防控出现了两大转折,其一是前期封控严格的重庆、河南、广东等地的社会面确诊人数出现明显拐点,已连续几日下降。其二是从下周开始,全国各地开始陆续放松对疫情的管控,部分地区不再强制要求定期全面核酸,这给后续人员大规模的流动以及交运、餐饮、物流等行业的逐步恢复提供了良好基础,也将给长期受阻的大豆流通带来缓解。

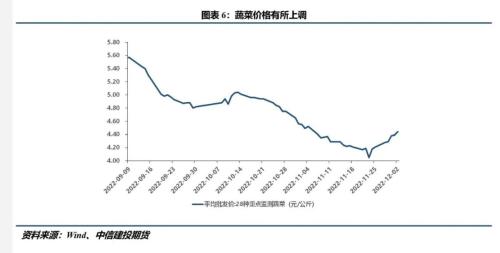

我们认为终端食用需求可能会在未来一个月有所好转。一方面,全国气温的骤降缓解了前期蔬菜集中供应的压力,从历史数据来看,蔬菜价格在寒冷的四季度普遍会经历一个上涨的阶段,这给大豆的消费带来一定的可替代空间。另一方面,前期疫情的管控禁锢了居民以及贸易商的实际购买力。随着疫情防控的放松及人员流动的恢复,叠加距离春节前后不过一个半月,被积压已久的消费意愿释放将有利于大豆的购销。但由于前期疫情管控政策的反复打乱了市场的预期,因此需求究竟能否好转还取决于市场参与主体能否重拾信心。

本周盘面震荡略有下行,在5550关口徘徊。Back结构持续,近月期价仍显著低于现货价格,盘面由此获得一定支撑。随着疫情好转,以及年关将近,大豆的购销大概率有所恢复,提振大豆消费需求,盘面短期内大幅下跌的可能性较小。但中长期来看,国产大豆依旧保持供大于求的主旋律,制约大豆期现价上行空间,行情走势大概率以震荡为主,趋势性的行情需要等待政策面的进一步指引。

截至11月末,北安直属库、嫩江直属库、敦化官地镇、大杨树镇、莫旗红彦镇等库点第一阶段收购任务已经完成。本周嫩江墨尔根直属库下调收购价格0.02元/斤。国储的陆续退市及收购价格的下调使得前期惜售的农户恐慌情绪增加,纷纷表示愿意以低价出售新豆。多家大型贸易商也不断下调采购价格,以低价探底。本周京粮、华粮、中粮等贸易商的采购价均有所下调,下调幅度在0.02-0.1元/斤。黑龙江各地区的净粮收购价也经历不同程度的下降,月内降幅在100-200元/吨

11月国储共进行15次拍卖,计划拍卖513413吨大豆,实际成交48933吨,成交率9.53%。成交均价从月初的5850跌落至月末5700,29号成交均价低至5550。我们认为国储本月的拍卖行为及成交结果可以从以下两个角度解读:对于国储而言,由于部分直属库第一阶段的收储已经结束,但根据市场反馈来看,新豆增产的压力并没有得到较好释放,高频地拍卖陈豆也许是为了给仓库屯出空间,利于开启第二阶段的收储。另外从成交结果来看,尽管部分陈豆的蛋白含量高于新豆,但一降再降的成交均价和较低的成交率也反映了竞拍主体对于采购大豆的意愿不高,短期有效供给的增加可能进一步使得竞拍主体下调大豆现货价格预期,因而不愿建立新的库存。

本周全国疫情的防控出现了两大转折。一方面,前期疫情严重的省市如广东、重庆、内蒙古及河南等地连续几日本土确诊及无症状人数有所下降,拐点已然出现。另一方面,从下周开始,全国多地将普遍放松管制,大部分地区不再强制要求定期全面核酸,公共场所的进出从48小时核酸放松到72小时核酸或者绿色健康码(不带弹窗),大规模的人员流动以及餐饮业的复苏已渐渐提上日程,大豆流通停滞的局面有望得到实质性改善。

我们认为,在疫情管控放松的背景下,大豆的食用需求短期可能有所提升。主要有以下两个原因,其一是随着全国气温的骤降,南方蔬菜大量集中上市带来的供应压力有望得到缓解。从历史经验来看,寒冷天气的到来往往会伴随着蔬菜价格的阶段性回升,这就为大豆的消费带来了一定程度的可替代空间,前期被挤占的市场份额有望收回。其二是以往疫情的严格管控措施禁锢了消费主体的购买力,随着人员流动及物流运输的恢复,积压的消费意愿可以得到良好释放,叠加此时处于春节前一个半月,正是备置年货的旺盛阶段,大豆具备弱刚需消费属性,其消费需求有望得到改善,进而提高产销区贸易商的购销意愿。但值得注意的是,自10月以来,各地疫情政策的反复无常使得市场的预期一次次被打乱,南北产销区之间的运输状况也相对混乱,因此,国产大豆需求短期内究竟能否得以好转还取决于市场参与者能否重建信心,重构良好的预期。

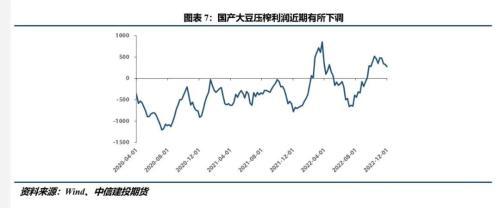

蛋白加工需求较整个国产大豆产量占比较小,且蛋白厂开机压榨以消耗前期采购的库存为主,因此消耗的新季大豆数量较为稳定。压榨需求则有进一步紧缩的可能,其原因是进口大豆陆续到港,其显著的价格优势降低了压榨厂采购国产大豆进行压榨的意愿,并且用于压榨的进口大豆增量供应缓解了豆粕供应的紧张局面,豆粕现货价格小幅回落 ,国产大豆压榨利润有所收窄。

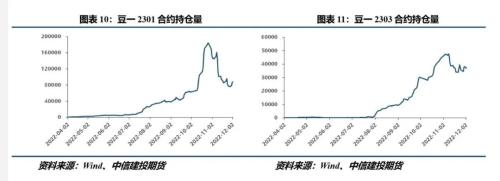

本周盘面震荡略有下行。截至本周五,主力2301合约回落至5550附近,本周内最高价5636,最低价5556,跌幅0.89%,振幅1.43%,持仓量8.8万,较上周增加9924手。2303合约本周内最高价5544,最低价5471,跌幅0.96%,振幅1.32%。

当前国产大豆现货、01合约、03合约依然保持Back结构,给盘面带来一定支撑,短期内疫情管控的放松以及春节前的备货潮或会使得大豆的终端消费有所回暖,价格大幅下降的可能性较小。但中长期来看,供大于求的格局依然没有改变,限制期现价的上行空间,在缺乏政策面的明确指引下,难以走出趋势性行情。