沪铝周报:宏观情绪偏多,基本面持续转弱

行业资讯 2022-12-12 10:30:03

来源:CFC金属研究

摘要

利多:

1、在国内疫情防控形势进一步优化的背景下,市场对于未来消费改善有较强预期。同时国内利好政策频出,周末财政部宣布发行7500亿特别国债,明年稳经济政策力度较强。

2、上周国内运输效率暂未改善,主流消费地到货仍然偏低,电解铝社会库存持续去库,对铝现货价格有所支撑。原料端随着氧化铝价格小幅反弹,成本端亦有所企稳。

利空:

1、美国11月PPI同比上涨7.4%,环比上涨0.3%,均高于预期值。11月纽约联储全球供应链压力指数(GSCPI)为1.2,前值为1。表明美国经济在美联储加息面前比政策制定者预测的更有弹性,高利率环境可能持续更长时间。

2、国内供应端持续改善,在铝价持续走高的背景下,铝厂利润加速回升,铝企复产动能较强。广西发布政策支持电解铝企业四季度加快启槽,甘肃亦有产能复产,供应端压力有所缓解。

3、临近年底,下游消费按需采购为主,高基价背景下加工企业采购意愿不足。上周华东、华南地区现货采购情绪亦有所回落,在铝价走低的背景下,升贴水并未改善,反而进一步走低。整体来看,年终消费难有起色。同时,在未来的一个月里仍需警惕疫情对经济活动的影响。

小结:美国11月的PPI数据表明当前通胀的顽固性,美联储货币政策迅速转向概率有所下滑。国内防控政策优化,经济刺激政策不断加码,明年经济改善预期较强,但当下基本面修复尚需时间。基本面看,供应端随着铝厂利润的回升,广西、甘肃等地区持续复产。需求端受疫情及年关将近影响,部分企业有意提前放假。同时加工利润的下滑亦打击了下游企业的采购和备货情绪,预计铝棒环节将持续累库。另外,需要警惕全面放开后疫情对经济的反复冲击。短期铝价上方压力仍存。

操作策略:

宏观情绪偏多,基本面偏弱。预计01合约下周波动区间18500-19500元/吨,操作上建议逢高在远期合约布局空单。

一

行情回顾

本周沪铝走势呈现高位震荡走势,价格重心略有上升。周初电解铝社会库存维持去库,叠加现货市场接货情绪尚可,铝价一度大幅冲高。周中现货交投出现回落,且铝棒库存不断累增,部分地区加工费一度转负,市场对后续消费转弱预期较强。临近周末,美国11月PPI数据公布,表现当前通胀压力仍然存在,美联储货币政策短期难以迅速转向,铝价再次小幅回落,目前01合约报收19130元/吨。

二

价格影响因素分析

1、国际宏观:鲍威尔确认将放缓加息,美元指数回撤

本周正值美联储利率决议前夕,美联储正处于上世纪80年代以来最快的加息周期之中。今年以来,各国央行都在不断买入黄金,黄金需求并未出现减弱迹象。世界黄金协会称2022年第三季度,全球央行购金量猛增至399.3吨,环比增长115%,创下2000年以来全球央行单季购金量最高纪录。

就业方面,美国至12月3日当周初请失业金人数增至23万人,符合市场预期,前值22.5万人。通胀方面,美联储对抗通胀努力仍未见效,11月PPI同比上涨7.4%,环比上涨0.3%,均高于预期值,整体维持回落态势。美国11月纽约联储全球供应链压力指数(GSCPI)为1.2,前值为1。表明美国经济在美联储加息面前比政策制定者预测的更有弹性。经济景气度方面,美国11月ISM非制造业PMI意外上升至56.5,市场预期为由前值54.4下降至53.1。另外,美国10月工厂订单环比升1%,预期升0.7%,前值升0.3%。

日本央行审议委员中村丰明表示,目前检验大规模货币宽松政策和2%通胀目标还为时尚早,有必要继续坚持货币宽松政策。有望在明年四月接替黑田东彦成为日本央行行长的伊藤隆敏表示,由于今年的生活成本持续超出市场预期,日本央行可能在2023年实现2%的通胀目标。日本第三季度实际GDP终值环比下降0.2%,按年率计算降幅为0.8%,与初值相比小幅向上修正。另外,日本10月贸易帐逆差为1.88万亿日元,经常帐逆差641亿日元,为今年1月以来首次出现经常帐逆差。

欧元区11月服务业PMI终值48.5,创21个月新低;综合PMI终值47.8,符合预期和初值。欧元区12月Sentix投资者信心指数为-21,为6月以来新高。欧元区10月零售销售同比降2.7%,环比降1.8%,降幅较前值明显扩大,且均超市场预期。欧元区第三季度GDP终值同比升2.3%,环比升0.3%,均较初值有所上修。另外,欧元区三季度季调后就业人数终值同比升1.8%,环比升0.3%,也均较初值小幅上修。法国11月服务业PMI终值49.3,综合PMI终值48.7,均较初值下调0.1个。德国11月服务业PMI终值46.1,综合PMI终值46.3,此前市场预期均将持平于46.4的初值。英国11月制造业PMI46.5,前值46.2。

英国11月Nationwide房价指数月率录得-1.4%,为2020年6月以来最低。

2、国内宏观:国内景气周期继续走弱

11月财新中国通用服务业经营活动指数(服务业PMI)为46.7,较10月下降1.7个百分点,连续三个月低于临界点,且为6月来新低。此前公布的11月财新中国制造业PMI回升0.2个百分点至49.4,延续了8月以来的收缩态势;主要受服务业走弱拖累,11月财新中国综合PMI下降1.3个百分点至47.0,同样降至6月来最低。

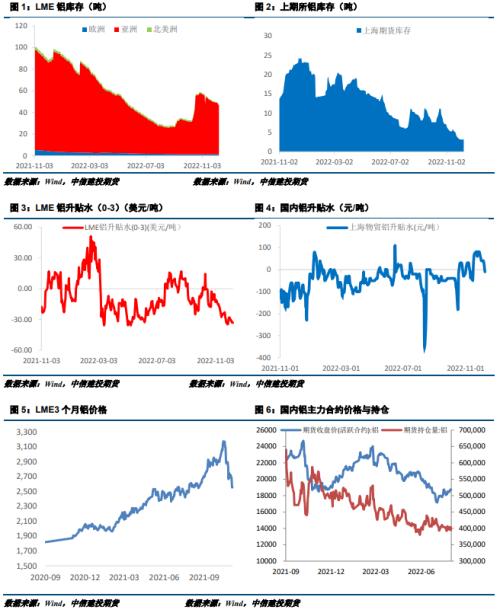

3、库存情况:电解铝库存周度持平

据上海有色统计,12月08日,国内电解铝社会库存50.0万吨,较上周四库存量基本持稳,但较本周一库存下降0.7万吨,较11月底月度库存下降1.6万吨,较去年同期库存下降45.2万吨。近两周,电解铝锭总库存维持50万吨附近,分地区看,无锡地区因到货量持续偏紧少库存已经下降至10万吨之下。且近期内无锡地区的库存也难有大量的增幅。巩义地区逐渐到货后,因铝价居高,下游接货乏力,库存出现小幅回升,总量维持7.7万吨左右。南海地区在11月份连续去库之后,目前库存基本持稳在12万吨,处于平均偏低位置。

4、持仓情况:持仓量大幅下降

截至12月09日,上期所铝总持仓433438手,较上周463822降低30384手,本周铝价高位震荡,总持仓量大幅下降,以多头减仓为主。

三

结论与操作建议

美国11月的PPI数据表明当前通胀的顽固性,美联储货币政策迅速转向概率有所下滑。国内防控政策优化,经济刺激政策不断加码,明年经济改善预期较强,但当下基本面修复尚需时间。基本面看,供应端随着铝厂利润的回升,广西、甘肃等地区持续复产。需求端受疫情及年关将近影响,部分企业有意提前放假。同时加工利润的下滑亦打击了下游企业的采购和备货情绪,预计铝棒环节将持续累库。另外,需要警惕全面放开后疫情对经济的反复冲击。短期铝价上方压力仍存。

策略

宏观情绪偏多,基本面偏弱。预计01合约下周波动区间18500-19500元/吨,操作上建议逢高在远期合约布局空单。