螺纹钢:政策转向加之居民储蓄大增 明年地产用钢不确定加大

行业资讯 2022-12-14 09:48:01

来源:方正中期期货有限公司

摘要:11月以来,国内地产政策加速调整,使明年地产用钢的不确定性增大。地产用钢量已下滑一年半时间,对22年粗钢需求影响超过10%,政策虽已明确转向,但长时间的下滑使市场预期谨慎,但回顾一年半之前,房地产如此大的下降也不在市场预期之内,从当前新开工面积及销售面积看,房地产已降至谷底,较强的金融属性使地产波动加大。

新开工决定钢材主要需求,新开工实际受房企开发能力和意愿影响,但这两个因素可以归因为一个,就是商品房销售情况,而销售又取决于居民部门的购房意愿和购房能力。

从数据上看,居民购房能力应该是存在的,22年压制商品房销售的核心的购房意愿较低,意愿何时好转很难判断,毕竟当前房价仍在走弱,疫情影响也未完全结束,且市场在担心放开后初始阶段面临的一些问题,这些都是压制当前购房意愿的因素,但对23年,国内经济恢复可能比较确定,疫情的影响也有望随时间减弱,因此在某个节点若购房意愿开始回升,则商品房销售也将快速增加,从时间上看,上半年仍有压力,下半年更可能出现,但要注意的是,过去一年半地产下行幅度和速度较快,考虑到国内地产金融属性较强,如果有反弹,要提防的是快速回升的可能性。

因此政策转向可能刺激购房意愿,而储蓄增加对应的是购房能力,因此明年钢材市场面临的就是居民购房能力能否转为地产实际销售、或何时会转为实际销售,进而传导至新开工和钢材需求,在房地产已经大幅下滑近15个月,并带动粗钢消费也出现持续下降后,对于防疫政策转变后的首年,可能要去注意在较强的金融属性之下,房地产出现超预期改善的可能,届时钢材内需也会出现一轮脉冲式的扩张,因此地产的一些情况需要格外关注,这也是明年钢材最大的不确定因素。

未来需要关注,房地产进一步的政策,在政治局会议未提及地产后,中央经济工作会议对地产的表态,以及一些先行指标,如房价、土地溢价率数据的变化,这些指标如果有积极变化则要注意地产向上的可能,反之钢材需求的弱势将会持续。

正文

回顾22年钢材需求,外需稳中有升,内需继续下降,具体看内需中房地产用钢下滑幅度最大。

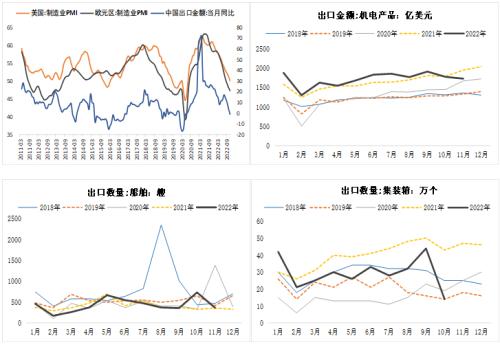

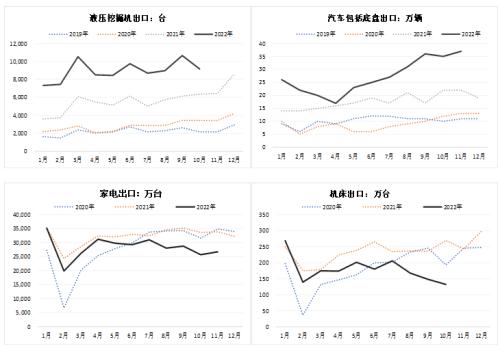

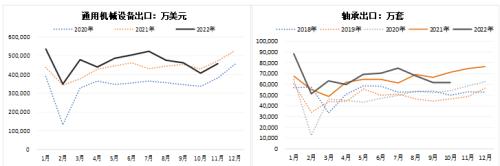

22年钢材外需稳定,前11个月直接出口量为过去三年同期最高。间接出口方面,7月之前,和钢材需求相关的产品出口量多数维持高位,汽车、挖掘机、通用机械设备、机电产品出口较高,8月开始,钢材相关产品的出口开始走弱,截至10-11月,主要行业中,除了汽车、挖掘机、依然保持高位外,其他均已转向同比负增长,集装箱、机床、家电产量出口已降至历史低位。目前,欧洲、美国PMI均在50以下,海外钢价已回到20年中期的水平,国外经济走弱和价格优势不在后,钢材直接出口也将走弱,因此明年外需下滑可能相对确定。

房地产是明年钢材内需最大的不确定因素,22年房地产对粗钢需求的影响超过10%,是21年下半年以来粗钢需求最大的拖累因素,截至10月,房地产数据下滑依然较深,11月以来政策已经大幅度转向,但经过1年的下滑后,市场预期依然谨慎,对23年地产修复幅度并不乐观,这也使粗钢内需的预期继续承受较大压力,在外需面临下滑的背景下,内需中地产用钢对明年钢材总需求影响较大。但回顾一年半之前,房地产如此大的下滑也不在市场预期之内,今年地产新开工面积可能降至13亿平,销售面积降至14亿平,分别回到10年前和6年前的水平,政策转向后,地产有望从谷底走出,但当前的疑虑在于修复时间和幅度。

新开工面积和钢材需求直接相关,主要受房企开发意愿和开发能力的影响。能力方面,一是房企资金情况,二是土地储备,过去4年土地购置面积均是负增,今年1-10月购地减少50%以上,从这个角度看,至少可能在明年一季度或二季度前期新开工会受到土地的制约,不过从20年以来的数据看,新开工和购地面积增速比较一致,后者并不存在明显的领先,因此如果房企开始加大土地购置,则新开工也能同步增加;而对于资金情况,伴随11月政策继续出台,“三支箭”已经全部射出,对部分未出现风险的房企而言,资金情况将会好转,但出险房企资金改善情况还待观察,同时明年一季度依然是房企债券偿还大高峰期,因此资金在明年二季度之前也会承压。整体看,房企新开工能力在明年二季度前期大幅好转的概率较小。

而房企新开工意愿则可能受房地产市场整体表现和销售情况的影响,而房屋销售也会影响房企资金情况,即新开工能力,因此对明年地产用钢而已,最核心的问题是商品房销售面积。

销售今年回落较大,应该主要是购房意愿下降,以及储蓄意愿上升。央行三季度报告显示,居民计划更多储蓄的占比是58.1%,未来3个月增加购房支出占比17.1%,两者差值41%,为2010年以来最高,同时对房价未来出现上涨的预期占比降至14.8%,跌破15年最低值,疫情对收入等预期的影响,以及房价走弱及继续看弱房企的情况下,居民购房意愿也大幅下降。而地产销售和新开工相似,也是受购房意愿和能力这两方面影响,主体由房企变成了居民。首先对于购房意愿,一是和国内经济整体表现相关,在今年经济走弱的背景下,居民收入信心下降,影响购房意愿,另外就是房价表现,房价上涨必然会刺激销售,反之亦然,因此23年国内防疫政策转变后,经济如果能改善,则居民购房意愿可能随之好转,刚需有望先行释放,而房价则需要看一些核心城市的带动效果。

另外是购房能力,这是23年房地产市场可能会出现超预期的重要因素,本质上看,当前居民购房的能力应该是存在的。今年1-10月居民部门新增人民币存款12.7万亿, 2020年全年新增11.3万亿,为历史最高值,因此今年居民部门存款增量已远超历史其他时间,今年1-10月新增人民币贷款3.4万亿,新增存款和贷款的差额为9.3万亿,2008年以来两者差值的区间是-2.5万亿到3.9万亿,今年也远超过去运行区间,因此从存、贷款数据看,今年大量存款增加,多是减少购房的结果,因此购房意愿如果出现好转,则今年较多的储蓄,会转换为购房能力,带动明年商品房销售额增加。销售如果好转,则会向施工、拿地、新开工去传导,盘活房地产整体,也将提振钢材需求。

因此,从数据上看,居民应该存在购房能力,22年压制商品房销售的核心的购房意愿较低,意愿何时好转很难判断,毕竟当前房价仍在走弱,疫情影响也未完全结束,且市场在担心放开后初始阶段面临的一些问题,这些都是压制当前购房意愿的因素,但对23年,国内经济恢复可能比较确定,疫情的影响也有望随时间减弱,因此在某个节点若购房意愿开始回升,则商品房销售也将快速增加,从时间上看,下半年出现的概率可能更大,要注意的是,过去一年半地产下行幅度和速度较快,考虑到房地产的金融属性,如果有反弹,要提防的是快速回升的可能性。

最近一个月,国内政策经历了高频次、大幅度的调整,这也使明年钢材需求不确定性增加,而其中房地产又是影响明年钢材需求的主要不确定因素,考虑到今年居民存款大增、储蓄率较高,购房能力充裕,因此明年钢材市场面临的就是地产购房能力能否转为实际销售、或何时会转为实际销售,进而传导至新开工和钢材需求,因此在房地产已经大幅下滑近15个月,并带动粗钢消费也出现持续下降后,对于防疫政策转变后的首年,可能要去注意在较强的金融属性之下,房地产出现超预期改善的可能了,届时钢材内需也会出现一轮脉冲式的扩张。

未来要关注的是,地产进一步政策,在政治局会议未提及地产后,中央经济工作会议对地产的表态,以及一些指标,如房价、土地溢价率数据的变化,这些指标如果有积极变化则要注意地产向上的可能,反之钢材需求的弱势将会持续。