双焦周报:年前难有上涨驱动,双焦沦为配角

行业资讯 2023-01-09 09:48:05

来源:CFC金属研究

摘要

本期策略

主线逻辑:

空头交易螺纹高炉亏损,蒙煤通关高位以及澳煤解禁;多头交易终端边际改善、国产煤供应季节性受限等。当前产业利润分配极度失衡,我们认为钢厂仍将延续低位铁水,倒逼原料降价。此外,仍需注意宏观预期的扰动。

利多因素:

1、稳经济信号增强,宏观利好预期仍在;

2、钢厂原料库存低位,节后铁水或有回升;

3、春节放假在即,国产煤供应季节性受限;

利空因素:

1、疫情影响终端需求,政策落地仍待时日;

2、焦钢毛利差仍在0轴上方,利润驱动向下;

3、蒙煤进口增量确定,澳煤禁令放开预期渐起;

上期策略回顾:

节前宏观刺激缺位,利润亟待再分配

正文

01 行情回顾

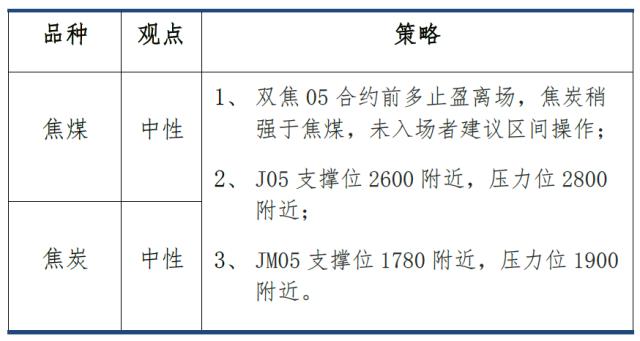

本周,焦价调降第二轮100-110元/吨;前半周交易钢厂补库尾声和澳煤进口放开,后半周交易地产政策利好和贴水修复。双焦整体走势先抑后扬。

截至01月08日,盘面焦煤主力合约收盘价1823点,环比上周-2.57%,吕梁低硫主焦煤汇总价2560元/吨,环比上周-20元/吨;盘面焦炭主力合约收盘价2678点,环比上周-0.11%,日照港准一级冶金焦出库价2680元/吨,环比上周-100元/吨。

本周,焦炭出口外贸订单价格、蒙5#原煤报价小幅走弱。

02 宏观数据

03 双焦基本面数据

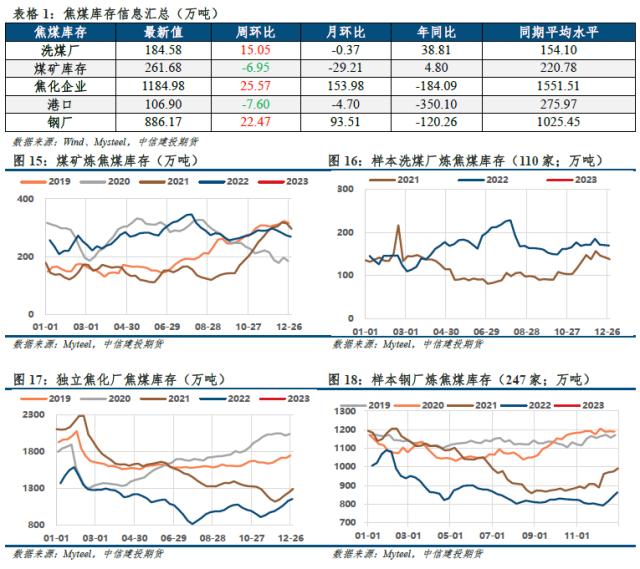

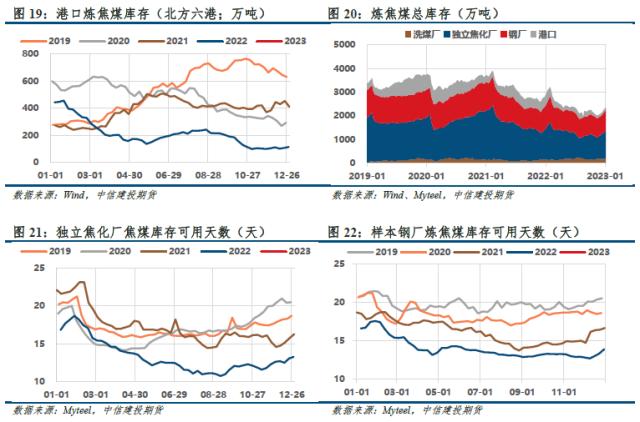

3.1库存可用天数回升,库存驱动向下

焦煤:本周,煤矿库存续降,洗煤厂开始累库,焦化厂补库放缓,钢厂继续补库,港口库存转降;整体库存续增,焦煤库存驱动向下;焦化厂、钢厂炼焦煤库存可用天数均回升。

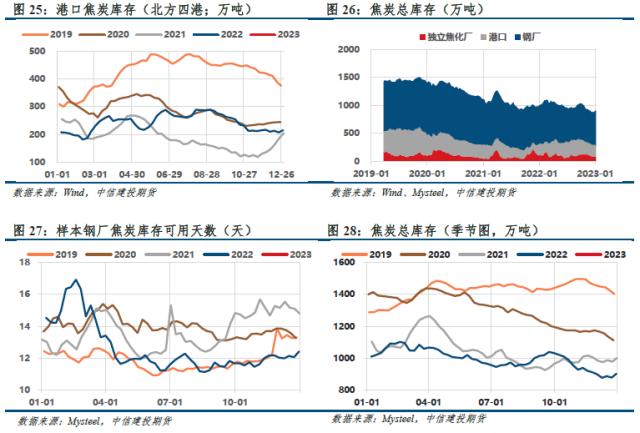

焦炭:本周,焦企库存续降,钢厂加速累库,港口库存转降;整体库存续增,焦炭库存驱动向下。钢厂场内焦炭库存可用天数继续回升。

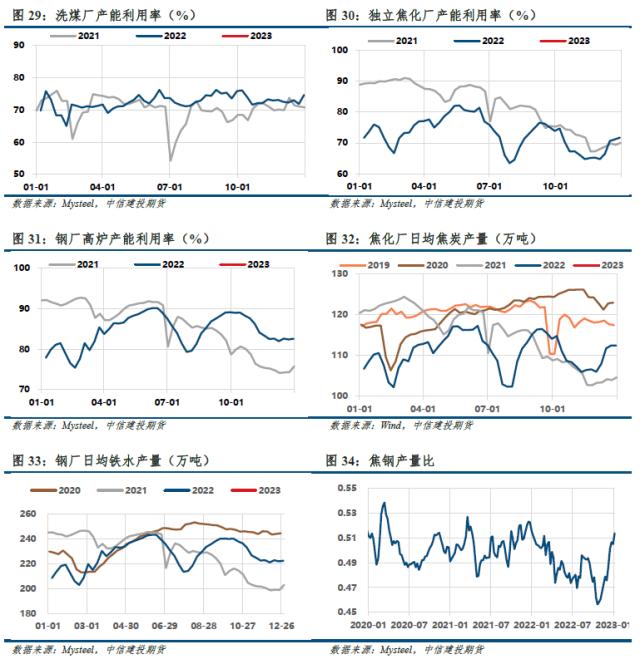

3.2焦企生产仍积极,焦钢产量比走高

本周,独立焦化厂、洗煤厂产能利用率回升。钢厂高炉亏损收窄,铁水产量略减,符合预期;部分钢厂焦炭库存已增至合理水平,采购意愿减弱;焦企利润略有收窄,产能利用率回升,焦钢产量比走高;主产地煤矿已开始安排放假事宜,口岸蒙煤日通车下滑至500车附近,监管区库存微增至210.6万吨。

3.3领先指标下滑至4%,做空驱动边际减弱

利润能否从原料煤端传导至下游,有赖于两方面:其一,炉料需求是否持续羸弱;其二,主焦煤供应端能否有明显增量。

对于前者,焦价首轮调降落地,成材价格略有回升,周度螺纹毛利亏损收窄至-192元/吨附近(+54)。铁水下滑至221万吨附近,符合我们此前“钢厂以低位铁水倒逼原料降价”的预期,考虑春节前的放假计划,预计年前铁水难有回升,但年后有望出现季节性回升。

至于后者,受疫情和春节放假影响,国产煤产量并无明显回升。对于进口蒙煤,由于新年合同接续问题,288口岸日均通关车量短暂下滑至500车附近,口岸监管区库存略增至211万吨附近。至于进口澳煤,市场传言4月份起开始点对点放开,短期内无实质影响。

展望后市,节后或有第二波疫情冲击供应链,供暖季和两会期间的安全检查也会限制国产煤的供应增量。不过,随着防疫政策逐步放松,288口岸日通关量有望维持在800-900车,澳煤进口开放也将逐步放量,焦煤供应端边际宽松。综上所述,焦煤年前供需双弱,年后短期供需有错配可能,中长期焦煤端利润回吐仍是趋势。

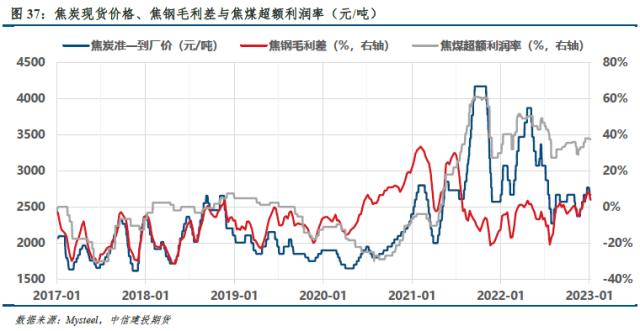

本周,焦价第二轮调降开启,成材价格有小幅上涨,导致螺纹高炉利润有所修复。焦钢毛利差下滑至4%附近,来自利润端的做空驱动在减弱。

3.4 地产仍是拖累,基建需求保持强劲

3.5基差走弱,盘面钢厂利润走扩

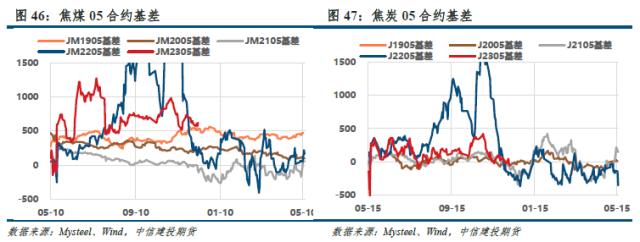

基差方面,本周,焦价调降第二轮100-110元/吨;前半周交易钢厂补库尾声和澳煤进口放开,后半周交易地产政策利好和贴水修复。双焦整体走势先抑后扬,因此基差偏弱运行(基差历史分位:JM05 97%,J05 76%)。

现实:焦炭方面,钢厂高炉亏损收窄,铁水产量略减;部分钢厂焦炭库存已增至合理水平,采购意愿减弱;焦企利润略有收窄,产能利用率回升,焦钢产量比走高,成本支撑走弱。焦煤方面,主产地煤矿已开始安排放假事宜,矿方挺价意愿较强;焦钢企业冬储补库接近尾声,厂内原料煤库存明显回升;口岸蒙煤日通车下滑至500车,监管区降库缓慢。

需求预期:1)宏观利好频出,但疫情肆虐,终端修复预期略显悲观;2)螺纹高炉亏损,钢厂或以低位铁水倒逼原料降价,再进行低价补库。

供应预期:1)山西要求4.3米焦炉分批在2023年底关停;2)多数煤矿年前年后产量均受限,短期难有明显增量;3)甘其毛都口岸日通关有望维持在800-900车;4)中澳关系有进一步缓和迹象,澳煤重新通关担忧渐起,有望4月开始放量。

距离春节放假不足2周,焦价调降节奏缓慢,预计节前最多落地2-3轮。二轮调降对应的仓单价格2860,J01小幅贴水;焦炭跌四轮对应的仓单价格为2660,对标此价格,J05小幅升水,基差驱动向下。预计基差后期将以现货回落、期货震荡的方式走弱。

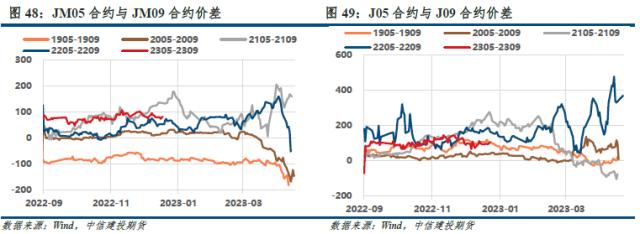

期差方面,需求端不确定性较强,但乐观预期一季度难证伪;供应端,焦煤一季度或仍有供应扰动,但在下半年的进口增量相对明确,可考虑适当布局JM05-09正套。

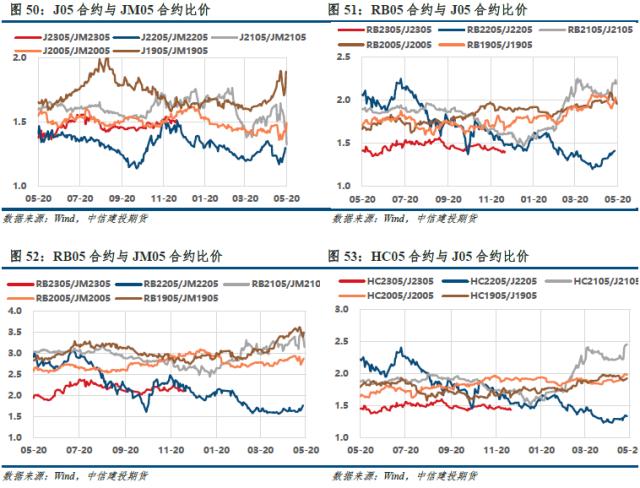

比价方面,05合约煤焦比1.469,位于历史中位(46%);钢焦比1.542,位于历史高位(93%),盘面钢厂利润明显走强。

宏观层面,地产政策利好再出,乐观情绪在后半周基本消化,对盘面的推动作用逐步减弱。基本面角度,焦钢毛利差下滑4%,但仍在0轴上方,利润驱动向下;焦煤库存驱动向下,焦炭库存驱动向上;按四轮调降落地计算,J05小幅升水,基差驱动向下。

空头交易螺纹高炉亏损,蒙煤通关高位以及澳煤解禁;多头交易终端边际改善、国产煤供应季节性受限等。当前产业利润分配极度失衡,我们认为钢厂仍将延续低位铁水,倒逼原料降价。此外,仍需注意宏观预期的扰动。操作上,双焦05合约前多止盈离场,焦炭稍强于焦煤,未入场者建议区间操作,J05支撑位2600附近,压力位2800附近;JM05支撑位1780附近,压力位1900附近。

不确定性风险:

政策落地成效不及预期,终端需求不及预期,进口煤增量超预期,钢厂复产不及预期等