建投黑色:硅铁节后面临双重压力,关注卖保机会

行业资讯 2023-01-12 10:03:01

来源:CFC金属研究

摘要

节前黑色系市场预期偏暖,各期货主力合约增仓上行,硅铁03合约存在继续反弹的可能,盘面交割优势逐渐显现。与出厂价相比03合约基差-200元/吨,已经具备一定的优势;与钢招价格相比03合约基差100-200元/吨,交割劣势也明显收窄。随着期货价格的反弹,卖保窗口有望逐渐打开。考虑到节后产业面临预期差和上游高库存两方面的压力,价格和生产利润存在下滑风险,上游工厂可关注节前锁定风险的机会。

策略:

上游工厂可在节前逢高分批卖出套保,03合约关注8650-8750元/吨压力。

风险提示:

利好政策持续出台、主产区限产

一

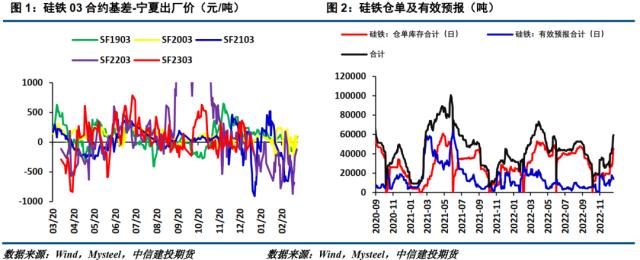

硅铁交割逐渐具备优势

自10月底硅铁仓单集中注销以来,硅铁仓单和有效预报数量增长经过了俩个阶段。11月份至12月份,仓单及有效预报数量增长缓慢,甚至在12月初至12月下旬出现停滞;12月底开始,仓单及有效预报数量快速增长,从2.6万吨增加至6万吨左右。仓单及有效预报的变化主要受基差驱动,12月底基差开始显著收缩之后,硅铁交割劣势逐渐消失,上游工厂交割意愿开始显著修复。

目前硅铁宁夏出厂价8000元/吨,与期货03合约相比基差在-200元/吨左右,与出厂价销售相比,在03合约上卖交割开始有一定的利润。另外,主流钢厂招标价格在8650-8750元/吨,与期货03合约相比基差在100-200元/吨左右,与参与招标相比,在03合约上卖交割仍然没有优势,但随着盘面价格从8000元/吨开始反弹至今,交割劣势已经显著下降。整体来看,在03合约上卖交割窗口有望逐渐打开。

二

市场环境有利于盘面价格短期继续反弹

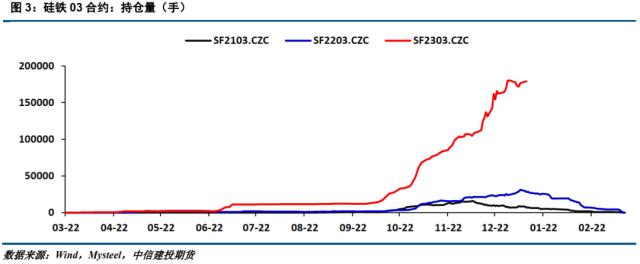

当前黑色系期货市场整体环境依然偏乐观,有利于春节之前硅铁03合约价格继续反弹。1月11日黑色系各主力合约加仓上行,螺纹增仓2.5万手、铁矿增仓2.5万手、焦炭增仓近4000手、焦煤增仓超1000手、硅铁增仓略低于9000手。临近春节各黑色系继续增仓,表明市场整体偏乐观。目前,除1月6日发改委关于铁矿石的表态之外,黑色系政策方面并无明显利空因素,这种局面下硅铁03合约价格短期不排除继续上涨。

三

春节之后或出现显著预期差

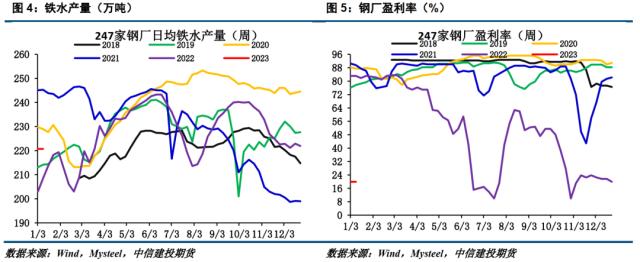

春节之前市场乐观预期过于饱满,而现实端的改善可能需要更多的时间,硅铁需求端存在一定的压力。目前,钢厂整体盈利能力依然偏弱,长流程钢厂盈利率不足20%。如果,春节之后终端需求并没有市场预期的那样出现明显好转,钢厂盈利水平看不到快速提升,将限制节后钢厂复产。当前市场乐观预期的主要来源是地产政策的持续好转以及疫情防控政策的明显放松。从地产角度来看,1月上旬房地产销售依然非常弱,销售预期的改善需要更多时间,此外,新开工大幅下降导致施工体量出现负增长的局面预计在春节之后更加显著。单纯靠1-2月份房地产企业融资改善来提高施工强度,对施工体量下降的对冲作用有限。此外,春节期间大范围的人口流动,可能会导致新一轮的干扰,对春节之后的钢材需求带来不确定性。因此,春节后市场可能存在显著的预期差,钢材终端需求不及预期,钢厂利润仍然受到压制而复产动力不足,导致硅铁需求维持低位。

四

春节之后上游高库存压力显著

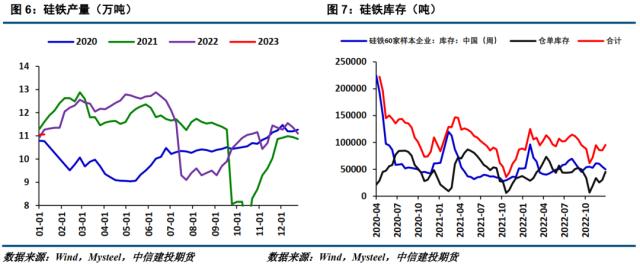

硅铁工厂库存超过5万吨,而交割库存近6万吨,上游合计库存11万吨左右,较去年同期高2.5万吨左右。现阶段硅铁产量与往年基本类似,稳定在11万吨左右。而各地区硅铁生产利润基本在200-800元/吨,春节前尚未复产的炉型春节之后预计陆续复产,硅铁产量仍有增加空间。按照往年累库周期来看,春节后1个月上游仍将累库,合计库存有望超过15万吨,高于前两年水平。因此,春节之后产业可能面临高库存+需求启动不及预期的局面,硅铁价格和利润仍面临一定的下行风险。

五

结论与操作建议

节前黑色系市场预期偏暖,各期货主力合约增仓上行,硅铁03合约存在继续反弹的可能,盘面交割优势逐渐显现。而节后产业面临预期差和上游高库存两方面的压力,价格和生产利润面临不确定性。随着期货价格的反弹,卖保窗口逐渐打开,上游工厂可在节前逢高分批卖出套保,03合约关注8650-8750元/吨压力。