沪铝月报:需求复苏预期较强,铝价回调空间有限

行业资讯 2023-02-06 09:48:04

来源:CFC金属研究

摘要

利多:

1、美国12月通胀数据持续回落,通胀下行趋势进一步确认。美联储2月如期加息25基点,市场预期美联储加息节奏将放缓,并于上半年结束加息。

2、供应端制约仍存,贵州地区在1月共计减产81.5万吨左右,目前尚未复产。云南地区枯水期暂无复产,若当地用电紧张有进一步减产可能。

利空:

1、美国1月新增非农就业人数大幅抬升至51.7万人,远超市场预期。美国就业维持高速增长,劳动力市场表现过热,潜在通胀压力担忧仍存。

2、春节期间上游铝厂生产平稳,节后累库数量较多。截至上周四,国内电解铝锭社会库存104.7万吨,较春节前库存增加30.3万吨,较1月30库存量增加6.1万吨。

小结:美国就业市场表现依然强劲,这使得当前通胀具有一定顽固性,但不改通胀回落趋势,预计后续美联储加息节奏依然偏缓。基本面看,供应端制约仍存,云南及贵州地区尚未复产,且云南地区存进一步减产可能,供应端压力趋缓。元宵节后,下游加工企业基本全部复产,短期需求端将明显改善,在供弱需强的背景下,预计库存累库幅度有所放缓。短期铝价宽幅震荡为主,需求改善的强预期下铝价下跌空间有限。

操作策略:

宏观情绪略有改善,基本面多空交织。预计03合约下周波动区间18700-19200元/吨,操作上建议区间内高抛低吸。

一

行情回顾

本月沪铝震荡上行,铝价重心大幅上移。月初市场对春节期间电解铝累库的预期较强,铝价一度下跌至17800元/吨附近。月中随着国内疫情的持续改善,市场情绪明显转好,且开始交易节后消费复苏的强烈预期。而美国通胀数据的持续改善亦减少了市场对年后美联储大幅加息的担忧,因此铝价表现出持续上行。并一度触及19500元/吨,节后电解铝库存大幅增加施压铝价,铝价出现小幅回落。

二

价格影响因素分析

1、国际宏观:景气周期持续下滑,紧缩预期再度缓解

美国12月CPI同比上涨6.5%,前值7.1%;环比上涨-0.1%,前值0.1%。核心CPI同比上涨5.7%,前值6.0%;环比上涨0.3%,前值0.2%。此次公布的12月数据为整体和核心通胀连续第6和第3个月回落,环比涨幅则是2020年疫情以来首度转负。美国通胀放缓的原因来自多方面:一是能源价格大幅下跌,二是供应链瓶颈改善,三是零售商降价去库存。

1月新增非农就业人口51.7万,为2022年7月以来最大增幅,是市场预期值18.7万的近三倍,前值也被上修为26万。这意味着当前美国的就业增长依旧处于历史高位。1月,美国失业率由去年12月的3.5%继续回落0.1个百分点,至3.4%,触及53年低点,预期值为3.6%。员工平均时薪环比上涨0.3%。

美国2022年四季度GDP年化环比增长2.9%,高于市场预期的2.6%,较三季度3.2%的增幅有所放缓。美国2022年一季度、二季度GDP年化环比增速分别为-1.6%、-0.6%。在全年“高通胀”和“快加息”的背景下,美国GDP连续在三季度、四季度实现正增长;鉴于美联储所采取的紧缩政策及其带来的衰退预期,美国经济依然表现稳健。美国经济分析局表示,2022年四季度实际GDP年化环比的增长反映了私人库存投资,消费者支出,联邦政府、州政府和地方政府的支出以及非住宅类固定资产投资的增长,但部分增长被住宅类固定资产投资和出口的下降所抵消。同时,进口也有所下降。

美国1月ISM服务业指数55.2,大幅好于预期的50.5,12月前值为49.6。50为荣枯分界线。ISM公布的数据显示,美国1月ISM服务业指数创2020年中以来最大单月升幅,其中新订单指数飙升,商业活动指数增强。最新数据表明,消费需求回升,美国经济似乎并不会很快陷入放缓。

日本央行1月会议维持现状、小幅上调未来通胀预期、扩充了“共同担保资金供给操作”。“共同担保资金供给操作”能对日本收益率曲线带来下行压力,但最终规模存在不确定性,同时存在一定风险。日本央行会议后市场继续定价货币政策正常化、并未结束对日本央行的挑战。

欧元区1月综合PMI初值升至50.2,好于预期值49.8与前值49.3,也是6月以来该指标首次高于区分扩张与收缩的50%荣枯分水线。PMI表明欧元区私营部门经济在2023年初意外恢复增长,提振了市场对于欧元区经济“软着陆”的希望。1月制造业PMI初值为48.5,为连续7个月低于荣枯线,低于预期值48.8,高于前值47.8。值得一提的是,虽然欧元区制造业活动继续萎缩,但其收缩步伐进一步明显放缓。

2、国内宏观:国内经济景气指数回升,政策预期较强

国家统计局服务业调查中心、中国物流与采购联合会1月31日发布数据,1月份,中国制造业采购经理指数(PMI)为50.1%,比上月上升3.1个百分点,升至临界点以上,制造业景气水平明显回升。统计数据显示,供需两端同步改善。1月份,生产指数和新订单指数分别为49.8%和50.9%,高于上月5.2和7个百分点,制造业产需景气水平明显回暖,但受春节假日因素影响,生产改善力度小于市场需求。

各规模企业PMI均有回升。1月份,大、中、小型企业PMI分别为52.3%、48.6%和47.2%,高于上月4、2.2和2.5个百分点,各规模企业景气水平均有所回升。调查结果显示,大、中、小型企业中反映劳动力供应不足的比重均低于11%,较上月明显下降,员工短缺制约生产的情况有所缓解。企业信心明显增强。1月份,生产经营活动预期指数为55.6%,高于上月3.7个百分点,升至较高景气区间,企业对近期市场恢复发展预期向好。

中国12月社会融资规模增量1.31万亿,比上年同期少1.05万亿,前值为1.99万亿元;中国12月新增人民币贷款1.4万亿元,同比多增2665亿元,前值为1.21万亿元;中国12月M2货币供应同比增长11.8%,增速比上月末低0.6个百分点,比上年同期高2.8个百分点;M1同比增长3.7%,增速比上月末低0.9个百分点,比上年同期高0.2个百分点,M2-M1剪刀差走阔。

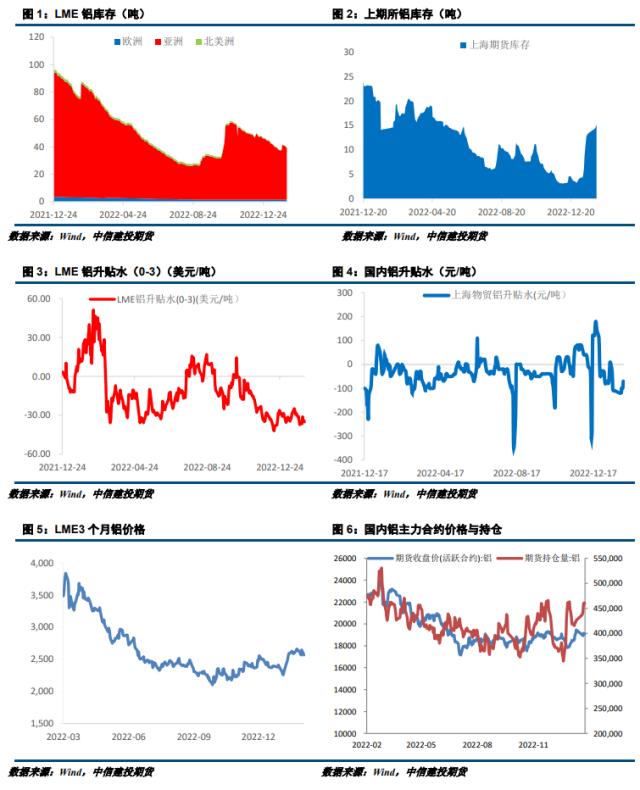

3、库存情况:电解铝库存周度累库6.1万吨

据上海有色数据统计,2月2日,国内电解铝锭社会库存104.7万吨,较春节前库存增加30.3万吨,较1月30上周一库存量增加6.1万吨。较去年2月份历史同期库存增加18.1万吨。春节假期后首周(较1月28日数据对比)电解铝锭库存累库量约11.4万吨,铝棒库存首周增加量约4.2万吨。节后首周,下游复工有限,且部分下游企业要到元宵节2月初才开始开工复产,市场下游终端接货不畅,市场成交多为市场间贸易流转。且据调研了解,目前各地仓库在途货量均较多,下周有部分汽运运输的货源估计也有陆续到货,预计电解铝下周仍是到货累库为主。

4、持仓情况:持仓量小幅增加

截至1月31日,上期所铝总持仓443249手,较上月末344471增加98778手,上月铝价震荡偏强为主,价格中心大幅上移,总持仓量多头增仓为主。

三

结论与操作建议

美国就业市场表现依然强劲,这使得当前通胀具有一定顽固性,但不改通胀回落趋势,预计后续美联储加息节奏依然偏缓。基本面看,供应端制约仍存,云南及贵州地区尚未复产,且云南地区存进一步减产可能,供应端压力趋缓。元宵节后,下游加工企业基本全部复产,短期需求端将明显改善,在供弱需强的背景下,预计库存累库幅度有所放缓。短期铝价宽幅震荡为主,需求改善的强预期下铝价下跌空间有限。