甲醇:煤炭矛盾大于甲醇,传统下游迎来复工

行业资讯 2023-02-08 09:30:05

来源:紫金天风期货研究所

观点小结

核心观点:中性近期煤炭矛盾大于甲醇,市场选择交易煤炭的弱势。甲醇自身来看2-3月基本面支撑还是有的,本周内地甲醛等下游开始复工,预计情绪会转好,但内地MTO仍未有重启计划,传统下游复工带来的可能只是短期止跌而非较强反弹驱动,整体震荡偏弱看待。

动力煤:偏空港口库存继续累积,随着坑口复工煤矿增多,下游需求恢复较慢,坑口开始大面积跌价。

内地现货:中性传统下游本周陆续复工,预计会对现货有所提振,关注持续复苏力度。

MTO利润:偏空MTO利润修复有限,始终维持低位,内地鲁西和中原未有回归消息,富德检修落地。

伊朗进口:偏多伊朗1月装船40万吨左右,2月进口缩量确定,但听闻2月中限气装置将陆续回归。

下游需求:偏空传统下游及MTO需求仍处低位。

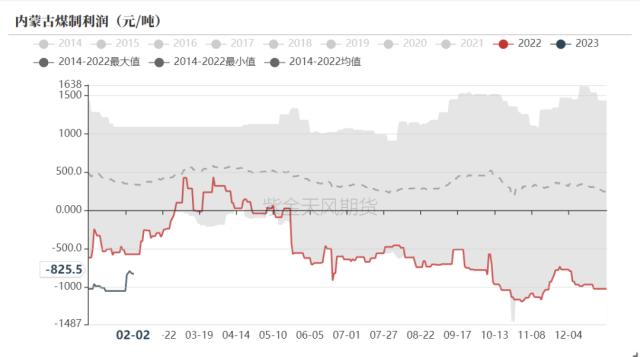

上游利润:中性内地价格反弹,上游利润修复,关注利润回升后对春检力度影响。

下游利润:偏空偏弱震荡。

政策影响:偏多动力煤长协保供。

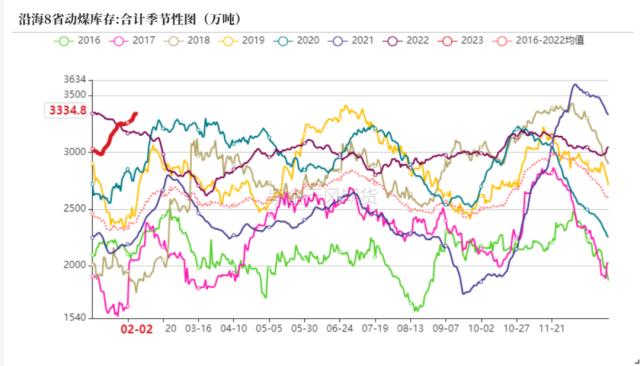

煤炭矛盾较大

需求恢复缓慢,港口库存累至高位

伴随着港口库存累至历史高位,节后港口煤炭价格持续下跌,主要原因供应恢复快于需求,且澳煤进口冲击华南,港口价格接近限价区间,5500K跌至1180元/吨。

数据来源:隆众、卓创、金联创、紫金天风期货

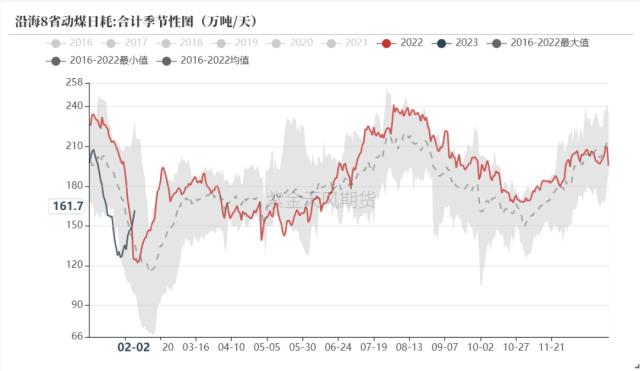

坑口价格下跌,煤制利润有所恢复

坑口近期跟随港口下跌,坑口复产的煤矿增多,短期供应大于需求,需求恢复成色需待元宵节过后情况。一季度煤炭需求季节性回落,市场对于煤炭后续走势相对悲观。

数据来源:隆众、卓创、金联创、紫金天风期货

供需变动有限

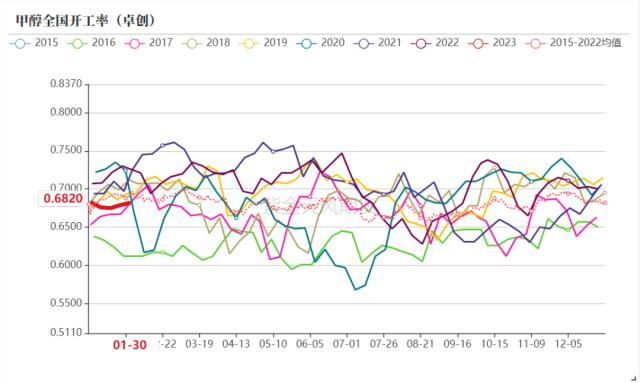

内地开工变动不大

国内开工持稳。截止2月2日全国开工率为68.2%,周环比变动不大。

数据来源:隆众、卓创、金联创、紫金天风期货

短期检修&;重启并存

从装置动态来看,久泰100万吨/年于上周恢复。另外,久泰200万吨/年仍在停车中、鲲鹏60万吨/年因管道问题于2.6临停(日产1000吨附近)、山西华昱120万吨/年预计2.7停车检修22天、宝丰一期150万吨/年预计2.8停车检修15天。

数据来源:隆众、卓创、金联创、紫金天风期货

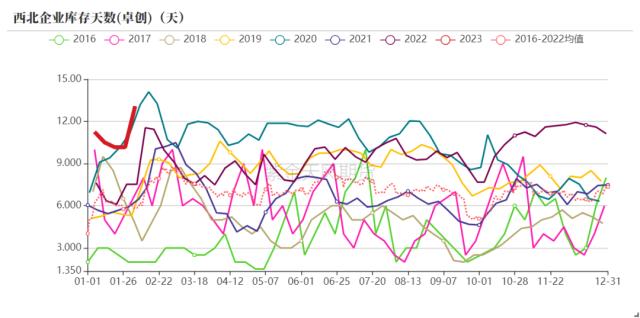

内地库存节后累库,运费持续低位

内地库存节后累库。截止1月18日,西北企业库存为30.50万吨,周环比增加8.45万吨。运费方面,节后车辆回归,内蒙至鲁北运费下滑至300元/吨附近。

数据来源:隆众、卓创、金联创、紫金天风期货

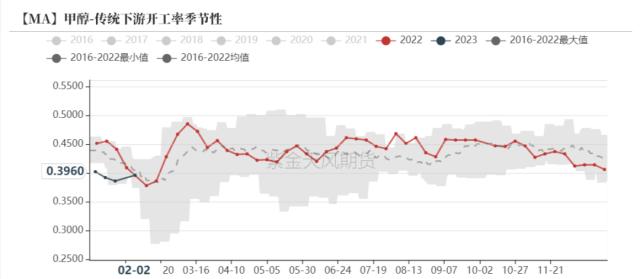

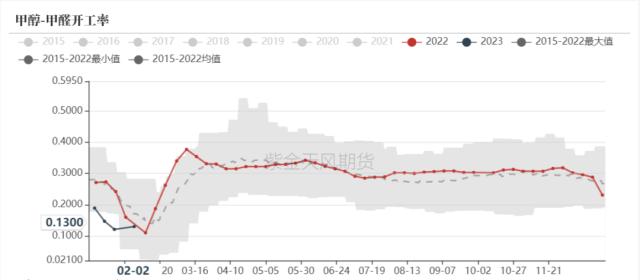

本周传统下游将会逐步复工

内地传统下游预计本周开始逐步复工,目前传统下游开工率在39.6%附近,其中甲醛开工可提升空间较大,截止2月2日甲醛开工率为12.98%,1月整体开工率为12.62%,预计会逐步恢复到3成以上的开工率。

数据来源:隆众、卓创、金联创、紫金天风期货

2月进口缩量支撑

港口库存分化

港口库存下滑,截止2月1日,港口库存为69.82万吨,较节前减少6.32万吨(隆众口径);截止2月2日,港口库存为81万吨,较节前增加6.25万吨。资讯公司数据差异较大,感知下来节后堵港较为频繁,但近期已有所缓解,但预计2月港口偏紧,库存压力有限。

数据来源:隆众、卓创、金联创、紫金天风期货

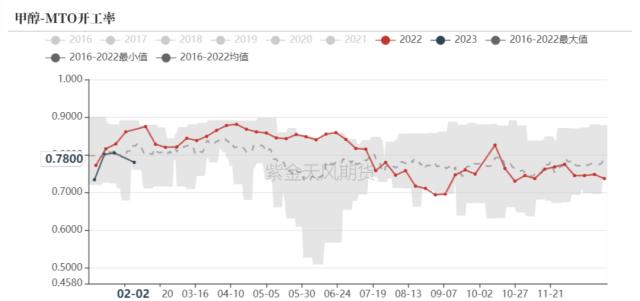

大唐多伦重启,宁波富德检修落地

MTO方面,截止2月2日MTO开工率为78%,周环比回落2个百分点。大唐多伦46万吨/年MTP于1月24日临停后,目前已重启恢复。另外,宁波富德60万吨/年预计2.19停车检修,计划10天内复工。

数据来源:隆众、卓创、金联创、紫金天风期货

平衡表

平衡表调整

本周平衡表调整:1月最终累库5万吨,其他变动不大,2-3月偏紧,4月若兴兴停车,压力开始增大。

数据来源:隆众、卓创、金联创、紫金天风期货