油脂:短期缺乏较强驱动

行业资讯 2023-02-16 09:54:09

来源:五矿期货微服务

报告要点:

短期来看,MPOB1月供需报告显示马棕产量降幅基本符合预期,出口量略低于市场预期,整体库存略高于市场预期,虽对市场影响偏空,但略高于预期的库存并未对市场造成太大波澜。USDA2月供需报告显示2月美国大豆期末库存小幅上调,因恶劣天气导致其国内压榨受阻;阿根廷大豆产量预期下调,但低于其他机构预估。报告略偏空,但影响有限。

目前,对国内油脂而言,整体仍跟随马棕及美豆波动,但需注意国内消费复苏情况。对马棕而言,受工作日减少及季节性减产影响,马棕2月预计减产将延续;出口方面,印度及中国高企的库存导致后续出口难见较强幅度恢复;短期马棕供需双弱格局延续,驱动不强。对美豆而言,巴西大增产,但收割进度偏慢,中期压力主要来自于巴西丰产可能导致的阶段性供应充足;但短期巴西偏慢的收割进度及阿根廷持续的干旱,美豆仍需给予一定天气升水,短期维持高位震荡可能性较大。国内油脂短期缺乏较强驱动,预计将跟随马棕及美豆维持震荡。

GO

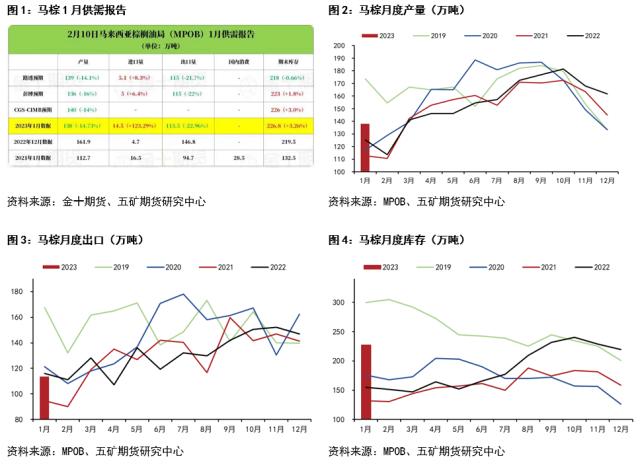

MPOB1月供需报告影响略偏空

2月10日,MPOB公布马棕1月供需报告情况。产量环比下降14.73%至138.04万吨,出口环比下滑22.96%至113.55万吨,库存小幅增加3.26%至226.82万吨。与前期各机构预估相比,产量符合预期,出口低于机构预期,整体库存高于预期,1月报告整体偏空,但影响有限。

从1月各主产区减产幅度来看,此次季节性减产幅度基本处于近几年来中等水平;而从出油率看,1月马来半岛出油率偏高,一部分弥补了棕榈果减产的影响。从以往季节性规律来看,马棕年内产量最低点一般与2月出现,主要原因在于工作日的减少。我们预计2月马棕整体产量预计仍将下滑,增产预计将于3月才会到来。出口方面,作为马棕进口大国的印度及中国,目前正面临国内库存高企问题。截止去年12月底,印度国内棕榈油库存已达69万吨,植物油库存为322万吨,均为历史最高水平;截止1月底,中国棕榈油库存同样高达123万吨水平。主产国偏高的库存导致近期进口意愿极低。因此综合来看,我们预计马棕2月产量及出口仍将延续低迷态势,库存整体变化不大,供需双弱格局将延续。

USDA2月供需报告偏空

但影响有限

2月9日凌晨USDA公布2月供需报告。南美方面,巴西大豆产量维持1.53亿吨水平,压榨上调25万吨,出口上调100万吨,库存小幅降低至3222万吨;阿根廷大豆产量下调450万吨至4100万吨,国内压榨下调70万吨出口降低150万吨,期末库存减少105万吨。美国方面,国内压榨量小幅下调1500万,大豆库存升至2.25亿蒲。从本次报告来看,美国因恶劣天气导致压榨减少,库存小幅上升;巴西符合预期;阿根廷产量下调不及前期机构预估。整体报告中性偏空,但影响并不大。

短期对美豆影响较大的仍是主产国天气问题。巴西降雨持续,对大豆收割阻碍较大,近期收割进度缓慢;而阿根廷持续的干旱,或导致后续产量有继续下调的空间。总的来看,在美豆供给偏紧、阿根廷及巴西南部产量有继续下调空间背景下,美豆短期有望维持偏高估值,但巴西丰产预期对上方仍有压制,预计维持高位震荡格局。中期关注巴西收割进度加快后市场何时会感受到较强供应压力,届时美豆有回落可能。

菜系供应格局转宽松

1月25日,加拿大农业暨农业食品部首次发布22/23年度菜籽供需报告显示,加拿大油菜籽播种面积预计为2175万英亩,同比降低3%;单产预计将恢复至平均水平,助力油菜籽产量大增60%至2020万吨。2月8日其再度公布菜籽库存数据,受益于产量恢复,截止去年12月底,加拿大菜籽库存为1136万吨,同比增加29%,与十年均值相差145万吨。因加拿大菜籽大幅增产,全球菜油供需结构趋向宽松,库存消费比有所回升。

对国内而言,中储粮接力地方省储继续菜油销售及轮换。2月9日共计20815吨菜油基差竞价,其中成交17791吨;双向竞价12086吨全部成交,其中贵州库轮出价格为11180元/吨,高于前期轮入价格11100元/吨,轮储仍有一定收益。且目前国内菜籽进口压榨利润较好,国内菜籽买船较多,菜油进口也缓慢攀升。短期我们认为菜油整体转宽松格局延续,预计在油脂板块中表现偏弱。

国内重点关注消费复苏情况

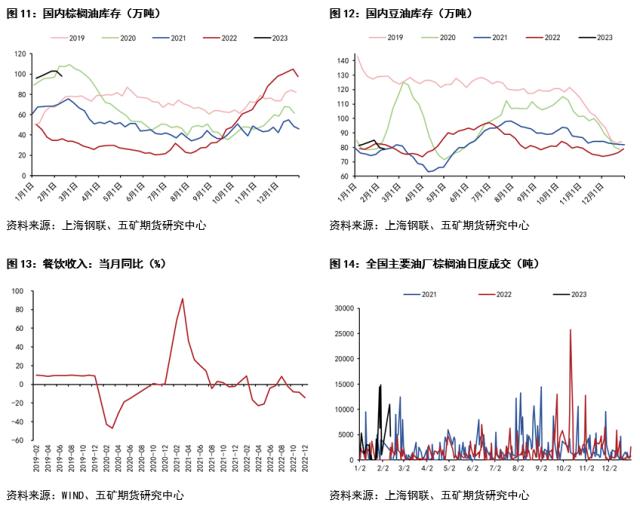

截至2023年2月10日,全国重点地区棕榈油商业库存约98.01万吨,较上周减少4.78万吨;全国重点地区豆油商业库存约79.05万吨,较上周减少0.86万吨;华东菜油库存12.58万吨,较上周增加0.87万吨。节后提货增加,油脂库存整体略回落。但从库存绝对值来看,棕榈油库存仍居高位,豆油库存居中性水平,菜油库存仍偏低。

本周全国重点油厂棕榈油成交量在37900吨,上周成交量在19000吨,环比增加18900吨,增幅99.47%。周内棕榈油成交较上周大幅增加,随着天气转暖,18度棕榈油性价比显现,华南、华东18度成交较为活跃。从目前国内消费情况来看,节后整体油脂市场提货增加,但多系贸易商被动补库,主动购销意愿一般。对国内而言,后期消费情况对行情将产生较大影响;若国内消费大幅好转,则库存有望快速去化,尤其是棕榈油库存,届时有带动国内进口买兴可能,有助于马棕库存去化;若消费好转幅度不及预期,则难为市场带来有效驱动。

观点小结

目前,对国内油脂而言,整体仍跟随马棕及美豆波动,但需注意国内消费复苏情况。对马棕而言,受工作日减少及季节性减产影响,马棕2月预计减产将延续;出口方面,印度及中国高企的库存导致后续出口难见较强幅度恢复;短期马棕供需双弱格局延续,驱动不强。对美豆而言,巴西大增产,但收割进度偏慢,中期压力主要来自于巴西丰产可能导致的阶段性供应充足;但短期巴西偏慢的收割进度及阿根廷持续的干旱,美豆仍需给予一定天气升水,有望维持偏高估值,短期维持高位震荡可能性较大。国内油脂短期缺乏较强驱动,预计将跟随马棕及美豆维持震荡。

套利方面,加拿大菜籽因单产增加22/23产季预计大增产,全球菜油供需格局转宽松,库销比上升;加之国内近期轮储持续进行,菜油进口缓慢增加,菜籽买船较多,我们认为菜油在油脂中表现将偏弱,买棕榈油抛菜油仍有一定参与价值。