美元与铜的关系探讨:跷跷板效应及内在驱动分割

行业资讯 2023-02-16 09:57:02

来源:CFC金属研究

主要观点

通过数据统计,量化了美元与铜价的负相关关系,将这种关系划分成三个方向的驱动,并进一步基于各个驱动的分析对铜价做出展望,判断当前价格水平已是 2023 年绝对高位,建议企业及投资者在目前时间节点上以空头思路制定购销或投资策略。

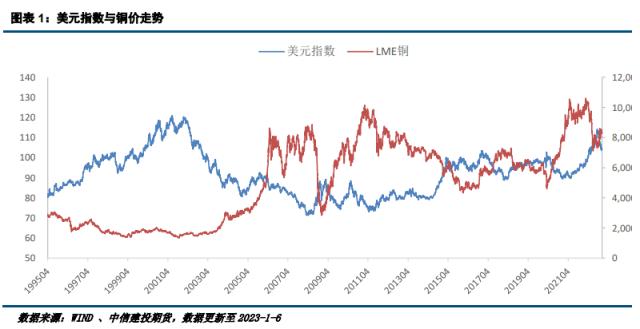

一、美元指数与铜价跷跷板效应

美元与铜,表现出明显的负相关关系。以美元指数和伦敦电子盘铜价为基础计算的相关系数为-0.576,Spearman秩相关系数(大小值排序相关性)为-0.565,二者关系表现较明显的跷跷板效应。如果统计2000年以来铜价与美元指数的当日涨跌关系,在5577个交易日中,二者仅有39.5%的交易日涨跌方向一致。如果以5个交易日长度为一个单位,二者在1111个统计样本中有40.1%的时间实现涨跌方向一致。综合来看,二者在约60%的时间里表现出跷跷板效应。

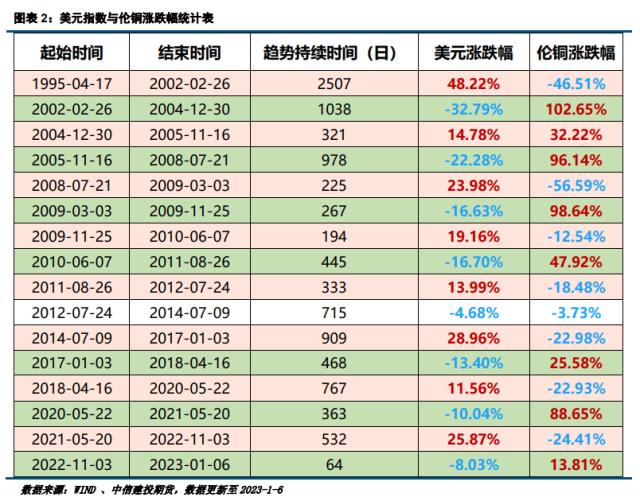

2012年7月24日至2014年7月9日美元指数整体涨跌不大,近似认为处在底部震荡状态,不计算涨跌趋势。因此,从1995年至今,在一个大的美元波动周期内,铜价与美元指数走势相反的唯一例外只有2005年。

二、 铜相对于美元存在超额波动

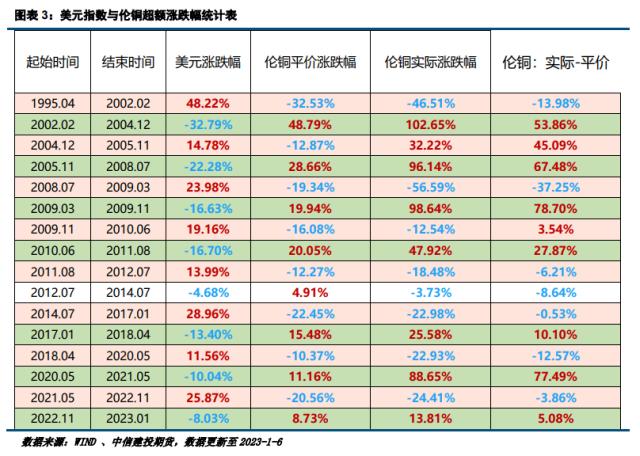

美元指数与铜价走势相反的最直观解释是美元是铜的标价货币。如果假定铜的价值不变,当美元升值时,美元购买力上升,以美元计价的铜价理应下跌,且理论跌幅与美元涨幅相关,反之亦然。我们将这个涨跌幅定义为平价涨跌幅,这是一种与基本面、内在价值变化无关的涨跌,只是名义价格的变化。实际涨跌幅与平价涨跌幅之间在同方向上的超额部分就是铜价相对于美元的超额波动。以2020年5月至2021年5月为例,美元下跌了10.04%,理论上铜名义价格应上涨11.16%,但实际上伦铜价格上涨88.65%,超额上涨了77.49个百分点。

如果忽略一些差值在5%以内的情形,在统计的15次周期中,有10次出现了超额波动,1次则是完全相反的走势,平价涨跌幅与实际涨跌幅相差5个百分点以内的只有4次。2004-2005年的异常主要是中国经济腾飞所致,不具有参考价值。2022年11月至2023年1月初,铜的超额涨幅是5.08%,这其中可能包含了对经济增长预期的改善。

三、 铜价随美元的三个驱动

本报告定义的超额波动部分没有违背铜价与美元负相关的基础结论,但不能通过美元的名义升值与贬值来解释。既然涨跌不能用美元的表征变化来解释,那么必然是与美元变化背后的内在逻辑相关。

美元与美国国债挂钩,关联美国信用,代表的是一种终极避险资产。因此,它除了反映美国与美元指数一揽子国家的经济相对强弱外,更多是反映了全球经济的景气程度,资金的风险偏好。汇率的分析是一个庞大的体系,本文暂时不做进一步探讨。因为美元波动与全球经济景气程度挂钩,当美元下行时,表明全球资金向非美经济体流动,意味着经济形势向好,铜价的上涨除了要反映因美元贬值而获得的名义涨幅外,还要反映因经济强劲、需求旺盛带来的涨价,反之,铜价会因为美元升值的平价调整和需求转弱的双重压力而下跌。

另一个值得关注的点是,铜价上涨的超额波动均值大于下跌的超额波动。从1995年至今,9次超额上涨中6次超过20个百分点,且有5次超过40百分点,而7次超额下跌中只有1次超过20个百分点,1995年至今累计超额涨幅达到700%。

超额上涨长年累月超过下跌,带来的结果是铜价中枢的不断上移,尤其是2000年后,伦铜价格有明显的价格中枢上移现象。这一趋势可能与货币超发、通货膨胀、成本上移、资产价格普涨有关。统计数据显示,2000-2022年,黄金上涨5.5倍,铜价上涨3.65倍,布油期间涨幅为2.2倍。当然,这些涨幅都高于美国PPI94%和CPI76%的涨幅。猜想原因是全球化后精细分工、廉价劳动力等原因分担了通胀压力。总的来说,大宗商品因通货膨胀具备了趋势上涨特征,货币超发强化了这种趋势。这是大宗商品资产金融属性的体现。不过,对应期间的铜金比从6.6降至4.6倍,铜油比从75升至110,涨幅的分歧反映的则是不同商品资产和金融属性的强弱差异。

所以,当美元指数变化时,铜价波动的驱动可以分为三个部分,一是货币因素带来的涨价趋势,二是美元购买力相对变化引起的名义价格变化,三是经济波动对价格造成的扰动。简单一点,前两点都属于铜的资产金融属性,反映估值水平,后一点则是商品属性,反映供需关系。如果以黄金价格涨跌作为衡量资产金融属性影响程度的标准,那么在铜价涨跌中扣除黄金的变化,剩下的部分则近似认为是其商品属性作用的结果。数据显示,在去除金融属性后,铜价目前的水平相较于1995年初是下跌22.4%,较2002年初则基本持平,而且过去27年的16个美元波动周期中,期间铜价平均上涨4.7%,更接近中性状态。即使考虑绝对涨跌幅,在去除金融属性后的平均涨跌为-150.7美元/吨,绝对值低于实际357.4美元/吨的波动。

四、 基于三驱动模型的铜价展望

我们基于前文所说的三个驱动力:趋势因子、平价因子和基本面因子,分别讨论并做出展望。

趋势因素主要是货币因素。疫情爆发之后,全国央行大放水,大宗商品价格普遍上涨。2023年,货币环境会继续甚至进一步宽松吗?可能性不大。尽管美联储大概率将在一季度结束加息,但它旨在将通胀率降至2%的水平,年内降息的可能性不大,且缩表行动还将继续。欧洲方面,虽然受能源价格回落影响通胀压力减弱,但货币政策维持偏紧状态的格局仍不会改变。国内方面,上半年可能会迎来相对较积极的货币政策,但下半年通胀压力抬升也将限制货币政策的进一步宽松。总体来看,2023年货币供应量大概率不会进一步宽松,甚至还会有一定的收紧。因此,趋势因子难以对铜价形成有力提振。

平价因子主要是考虑货币的升/贬值。如果今年全球经济表现超预期,美元指数可能继续下行,但考虑到经济仍然面临下行压力,美元下行的空间有限。我们认为,预计美元指数最终会跌至95已经是比较激进的观点了,此时平价因子对伦铜的驱动是涨6.3%。如果对未来悲观一点,认为美元指数底部就在100附近,那么对铜价的驱动只有1%。以中值为参考,则铜价大概还要上涨330美元/吨。但是,如果考虑到2023年人民币的升值,那么沪铜价格的涨幅会被削弱。考虑到今年全球经济的最大动力来自中国,资本项的流动可能促使人民币升值至6.3,那么升值幅度超过6%,对沪铜涨幅的限制达到5.6个百分点。换言之,今年汇率变化对铜价的名义价格的影响并不大,尤其是国内铜价。

基本面因子主要考虑2023年铜的供需情况。需求方面,首先是基于全球经济形势对总需求做一个总体估计。2023年整体形势并不宜乐观,海外经济即使避免了硬着陆,今年增长放缓也是大概率事件,而国内投资和出口面临压力,消费复苏仍有不确定性,因而总需求增长并不乐观。其次是从细分行业来看,国内消费反弹重点是服务快消行业,虽然新能源领域铜消费增量可观,但地产恢复程度预计有限,家电、电子以及机电产品出口承压,传统领域铜消费增长乏力。供给方面,今年供给增长来自三个方向,一是新扩建矿山,二是原有矿山的恢复性增长,三是废铜供给的修复。我们判断,2023年供给弹性高于需求,供需关系将不复2021-2022年的紧张状态。基于这样一个判断,2023年铜供需基本面难以给予铜价向上突破的动力。

总体来看,基于本报告的整理和分析,一个比较直观的结论是,2023年铜价的绝对高位或许已经出现了,即伦铜9500美元/吨、沪铜71000元/吨这一水平,年内突破这一价格水平的可能性不大,未来因现实不及预期而下跌的可能性更大。基于这样的结论,站在目前这个时间节点上,投资者应该做的是降低多头配置、增加空头配置,而企业在采购方面则保持按需采购,同时加大力度在高价位签下供货订单。