美国经济软着陆预期升温 加强联储政策偏紧决心

行业资讯 2023-02-17 10:06:02

来源:方正中期期货有限公司

2023年以来,美国非农数据、零售数据、PMI数据等经济数据均表现强于预期,通胀下行趋势趋缓,经济软着陆预期持续增加,增强美联储在持续通胀的情况下继续维持偏紧政策加息的决心。预计美联储将加息至5-5.25%,随后停止加息,四季度将会视经济下行程度和通胀回落程度降息,预期降息25-50BP。美元指数短期内将会维持反弹行情,上方关注105关口;中长期弱势行情难改。贵金属当前依然不建议做多,贵金属走势符合预期,在消化完宏观利好后将延续回调行情,暂时可继续试空或观望,等待低吸机会。

正文

一、美国1月零售表现超预期

美国1月零售销售月率录得3%,为2021年3月以来最大增幅,大超1.80%的预期和-1.10%的前值;1月核心零售销售环比升2.3%,同样远超市场预期。表明尽管通胀压力仍存和资金成本不断上升,但消费者仍坚持消费。分项来看,所有13个零售类别上月都出现了增长,其中汽车销售激增、油价上涨、家具家电以及餐饮好转,为零售销售增长提供了动力。

继美国1月非农数据和通胀数据表现强劲后,美国1月零售数据表现仍强劲;由于美国劳动力市场韧性十足,失业率处于历史低位,工资增长强劲,在借贷成本上升、通胀仍偏高的情况下,美国人仍能继续大幅购买商品和服务,凸显出美国需求端表现韧性十足,为经济软着陆提供依据,这亦会增强美联储在持续通胀的情况下继续维持偏紧政策加息的决心。当然,季节性调整因素可能夸大了1月份的零售销售,但是强劲表现依然存在,依然为经济软着陆提供新依据,亦说明美联储将需要继续加息或在更长的时间里维持限制性的高利率。受此影响,美元指数和美债收益率均表现强劲,贵金属表现弱势,这一行情短期内仍将会持续。

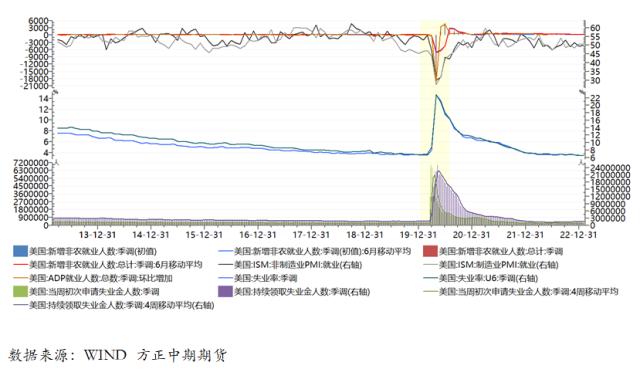

二、美国非农数据大超预期

美国劳工部的数据显示,美国1月季调后非农就业人口大增51.7万人,大超18.5万的预期以及22.3万的前值,结束了连续五个月的就业增长放缓态势;包括休闲和酒店、专业和商业服务以及医疗保健在内的多个行业的就业人数都有所增长。1月失业率则小幅下滑至3.4%,触及53年低点,低于预期的3.6%以及前值的3.5%。平均每小时工资同比升4.4%,预期升4.3%,前值升4.6%。美国就业市场表现远超预期,凸显出尽管美联储连续大幅激进加息,但对劳动力市场冲击有限,依然韧性十足,美国劳动力市场依然处于供不应求的状态,经济实际表现要强于预期,美联储继续放缓政策步伐的压力有所减小,缓和了美联储将在今年转向降息的预期;另外,很难看到工资压力能够充分缓解,美联储停止加息并考虑降息的预期有所降温。

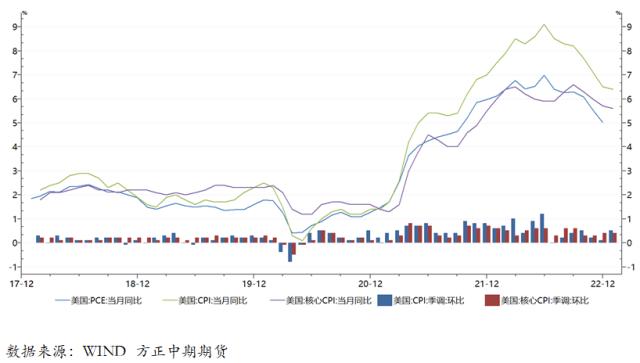

三、美国1月通胀表现强于预期

美国1月CPI数据维持下行趋势,但是表现强于预期,美联储维持偏紧政策预期有所升温。美国1月CPI同比涨幅由上月的6.5%回落至6.4%,为连续7个月涨幅下降,创2021年10月以来最低,但高于6.2%的预期值;环比则上升0.5%,表现高于0.4%的预期值。核心CPI同比升5.6%,创2021年12月以来最小增幅,表现强于5.5%的预期,前值升5.7%。通胀率上升,大部分受到住房和汽油价格上涨的推动;而核心CPI增幅最大的部分是住房、汽车保险、娱乐、服装和家居用品;二手汽车和卡车、医疗保健和机票价格则出现下降。

此前美国劳工统计局调整了CPI权重和计算方式,给1月通胀带来上行压力,不过有助于压低其后的通胀率,叠加此前通胀预期的上调,美国1月通胀表现强于预期在预期中;并且CPI年率已经连续第七个月降温,但下降步伐出现放缓迹象,美联储维持偏紧政策的预期有所升温,对美指和美债收益率形成利好影响。对于美国后期通胀走势,整体维持持续下降的预期不变,但是下降速度有所减缓,对于美联储政策维持偏紧预期有所升温。

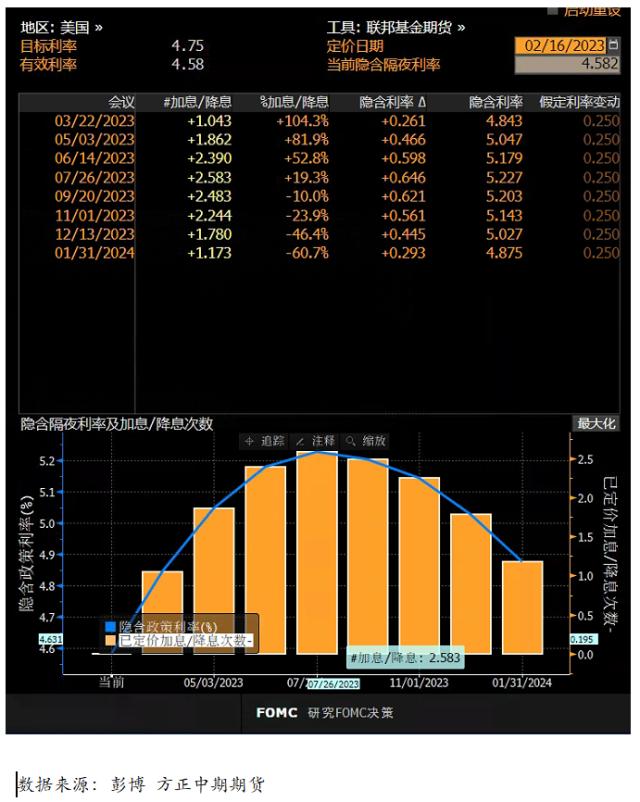

美国1月通胀数据公布后,美联储加息节奏预期出现变化,据CME“美联储观察”最新数据显示,美联储3月加息25个基点的概率为90.8%;到5月累计加息50个基点的概率为74.8%;到6月累计加息75BP概率为49.7%。

四、经济软着陆预期增加 美联储维持鹰派立场预期升温

2023年以来,美国非农数据、零售数据、PMI数据等高频经济数据均表现强于预期,就业市场表现仍较为强劲,通胀下行趋势趋缓,经济软着陆预期持续增加。对于美国经济而言,借贷成本不断抬升、政策收紧降低市场流动性、就业市场虽然表现韧性但是仍有下行预期、进出口贸易受到全球经济下行拖累,内生经济增长动力不足背景下,美国经济偏下行难以避免,但是硬着陆风险在持续的下降,故后续需要继续关注美国高频经济数据。

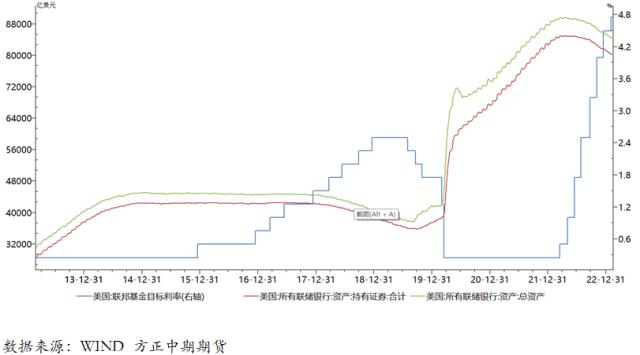

美国经济软着陆预期在增加,美国通胀虽然持续下降的预期不变,但是下降速度有所减缓,都会增强美联储在持续通胀的情况下继续维持偏紧政策加息的决心。对于美联储货币政策,3月再度加息25BP可能性大,美联储5月再度加息25BP至5-5.25%的预期继续增加(现在70%的概率),预计美联储将加息至5-5.25%位置,随后停止加息,开始评估持续加息对通胀、就业以及经济的综合影响。终端利率持续到下半年,然后四季度将会视经济下行程度和通胀回落程度降息,预期降息25-50BP,后续继续关注美国通胀和就业数据。

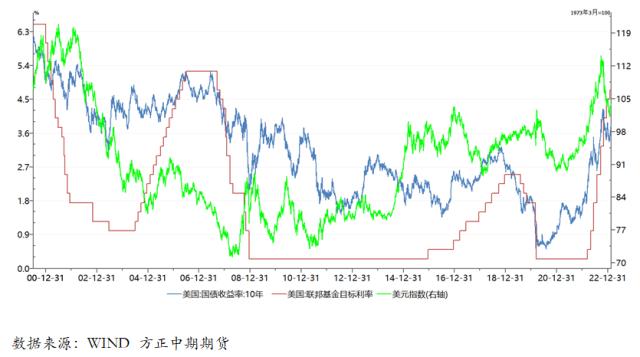

对于美元指数而言,美联储加息节奏逐步放缓,美元指数从114.8的高位持续回落后触底反弹,短期内将会维持反弹行情,上方关注105关口。美元指数反弹非反转,政策收紧接近尾声,美国经济仍偏下行,欧元和英镑表现强劲预期影响下,美指未来仍将进一步下行,中长期弱势行情难改,不排除跌至95下方可能。

五、贵金属仍有下行空间

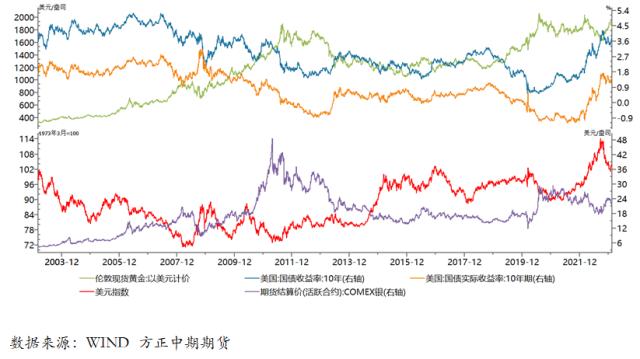

对于贵金属而言,美联储货币政策调整节奏预期与经济衰退担忧继续主导贵金属行情;美元指数和美债收益率走势直接影响贵金属走势;亦要关注突发地缘政治、主权债务危机等黑天鹅事件的影响。前期,美联储加息步伐将会进一步放缓直至停止加息,美国经济衰退担忧继续升温,美元指数和美债收益率维持弱势行情,均利多贵金属,贵金属连续上涨后迎来较大调整行情;后续继续关注政策收紧节奏放缓、经济衰退预期与地缘政治等宏观因素能否助力贵金属持续上涨,等待低吸机会。

伦敦金现从1960美元/盎司(425元/克)附近回落,调整行情将持续,下方继续关注1800美元/盎司支撑(395元/克),仍有下行空间,不排除跌破的可能;随着联储政策收紧步伐放缓兑现并持续,经济衰退担忧加剧等因素影响,叠加美元指数和美债收益率继续回落,伦敦金现未来仍有上涨空间,需关注2000美元/盎司关口(435元/克),故等待低吸机会。白银有效跌破22美元/盎司(4900元/千克),仍有下行空间,将会进一步测试20美元/盎司(4500元/千克);未来仍有测试24.8-25美元/盎司位置(5500元/千克)的机会。贵金属弱势行情仍在持续,暂时可继续试空或观望,等待低吸机会。