大类资产:美元紧缩预期升温 风险资产压力仍存

行业资讯 2023-02-21 11:12:00

来源:国投安信期货

摘要

全球大类资产表现情况:股债商品皆承压回落

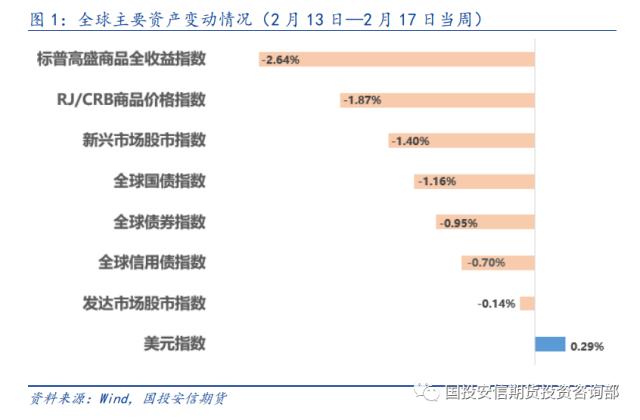

2月13日—2月17日当周,近期公布的美国经济数据整体好于预期,叠加部分美联储官员发表鹰派观点,美元紧缩预期有所升温。10年期美债收益率及美元指数涨势延续。股债商品皆弱势运行。综合来看,以美元计价,股>债>商品。

国内大类资产表现情况:股市回落 债市商品震荡偏强

2月13日—2月17日当周,受海外市场的影响,国内市场风险偏好有所降温。消息面相对平静使得投资者操作趋于谨慎。股市延续回落,债市商品震荡偏强。综合来看,商品>债>股。

大类资产价格展望:持续关注国内经济增长预期兑现情况

综合来看,在2月宏观数据真空期的背景下,近期国内市场缺乏新的驱动力,走势或将震荡运行为主。持续关注国内经济运行情况。

正文

1、全球大类资产整体表现情况:股债商品皆承压回落

2月13日—2月17日当周,近期公布的美国经济数据整体好于预期,叠加部分美联储官员发表鹰派观点,美元紧缩预期有所升温。10年期美债收益率及美元指数涨势延续。股债商品皆弱势运行。综合来看,以美元计价,股>债>商品。

1.1、全球股市概况:主要股票市场走势有所分化

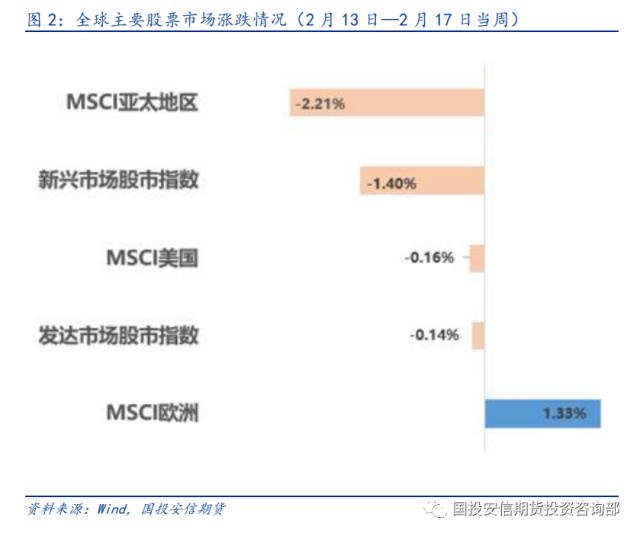

2月13日—2月17日当周,美元紧缩预期升温仍对全球股市形成压力,但主要股市走势分化,涨跌互现。从地域来看,亚太地区表现依旧不佳,欧股涨幅居前。新兴市场表现仍旧不及发达市场。VIX指数周度收跌。

1.2、全球债市概况:10年期美债收益率延续涨势

2月13日—2月17日当周,美国通胀数据回落程度不及市场预期,部分美联储官员发表鹰派言论。多数期限美债收益率持续抬升,10年期美债收益率上涨8bp至3.82%。债市弱势运行。除中国外,主要国家10年期国债收益率普遍抬升。全球范围内,信用债>高收益债>国债。

1.3、全球汇市概况:美元指数周度连续上涨

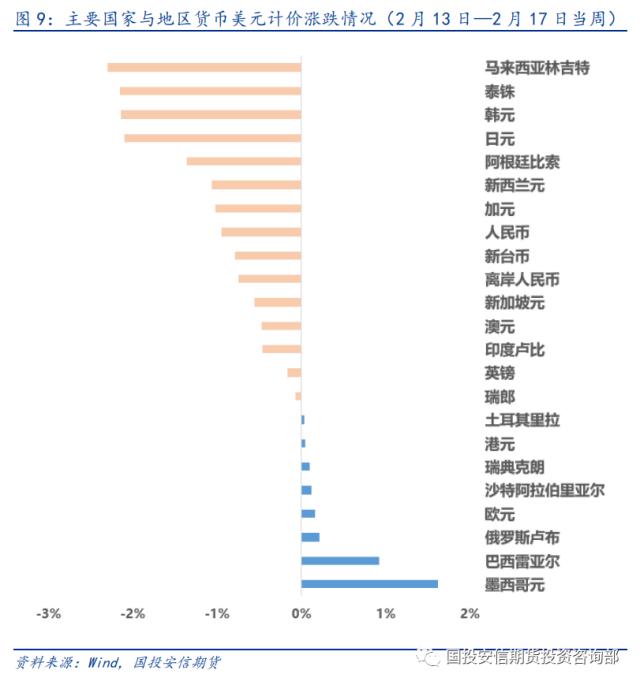

2月13日—2月17日当周,紧缩预期升温继续推动美元指数反弹,非美货币多数贬值,人民币汇率持续走弱。美元指数周线涨幅0.29%。

1.4、全球商品市场概况:国际主要大宗商品价格多数回落

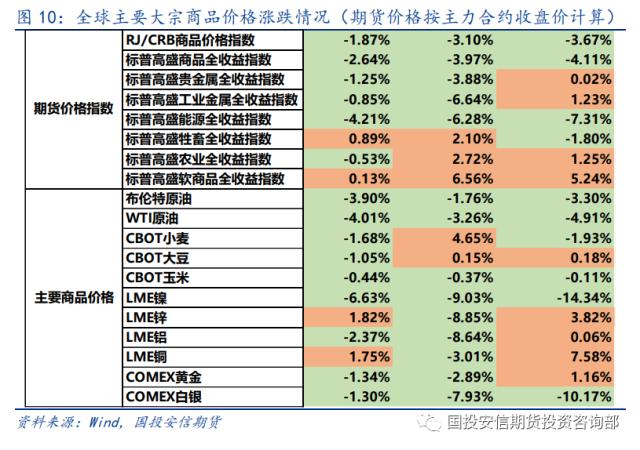

美元指数走强,叠加弱现实表现,使得国际油价周度明显走弱。大宗商品整体承压运行。国际主要大宗商品中,仅LME锌、铜周度收涨。

2、国内大类资产表现情况:股市回落 债市商品震荡偏强

2月13日—2月17日当周,受海外市场的影响,国内市场风险偏好有所降温。消息面相对平静使得投资者操作趋于谨慎。股市延续回落,债市商品震荡偏强。综合来看,商品>债>股。

2.1、国内股市概况:A股宽基指数普遍下挫

市场缺乏继续上涨动力,资金兑现前期获利需求有所增强。A股整体承压运行,两市成交额有所抬升。风格方面,成长股整体表现不及蓝筹股。板块方面,食品饮料、石油石化等收涨,电力设备、电子及房地产等表现不佳。短期资金面上,北上资金近一周净流入82.51亿元,净流入环比回升。上证综指周跌幅1.12%。

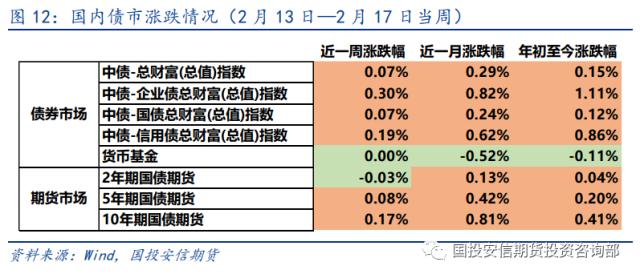

2.2、国内债市概况:债市维持震荡态势

2月13日—2月17日当周,央行公开市场操作净投放210亿元。资金面边际收紧。债市震荡运行。整体来看,企业债>信用债>国债。

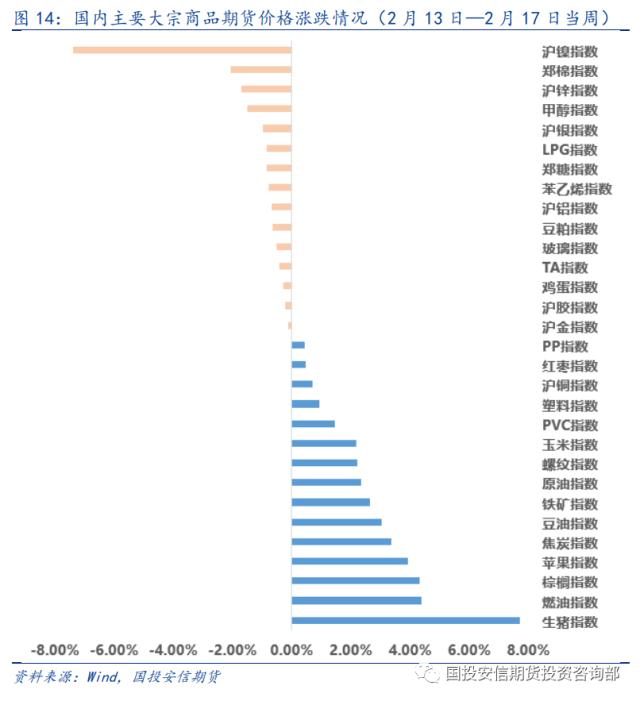

2.3、国内商品市场概况:商品价格涨跌互现

商品主要板块走势分化,国内大宗商品市场震荡偏强,主要商品价格涨跌互现。主要商品板块中,煤焦钢矿、谷物、油脂油料周线收涨,有色、软商品等表现不佳。

3、大类资产价格展望:持续关注国内经济增长预期兑现情况

综合来看,在2月宏观数据真空期的背景下,近期国内市场缺乏新的驱动力,走势或将震荡运行为主。持续关注国内经济运行情况。