减产预期刺激郑糖创出年内新高

行业资讯 2023-02-23 09:45:01

来源:方正中期期货有限公司

摘要:

21 日夜盘郑糖放量上行,部分合约价格冲击六千关口。糖价本轮上涨自春节过后开始,先是受到国际糖价走高的带动,印度主要产区不利天气使得本年度食糖产量存在减少预期,再叠加英国甜菜糖减产、欧盟禁止使用农药对甜菜生产不利以及巴西调高国内汽油价格等因素的利多影响,2月初ICE原糖3月合约接连突破20、21美分,已创下自2017年初以来的新高。后来,国内广西产区糖厂纷纷提前收榨,减产预期与外糖走势相互呼应,国内外糖价联袂走高。不过,无论国内还是印度,目前产糖数据都是较上年同比增加,后期减产幅度仍存在变数。还有,泰国当前产糖势头良好,1月份食糖出口量达到近年高位,此外巴西主产区增产预期强烈。国内虽然进口糖数量下降,但国家储备充裕,即使食糖小幅减产也不致出现短缺。所以,投资者宜谨慎看待近期糖价升势,制糖企业可分批进行卖出保值。

正文

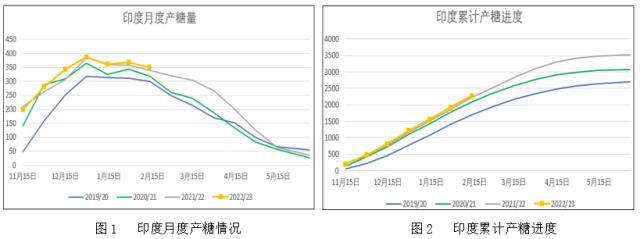

印度减产预期有待验证

2022 年10月,印度糖厂协会(ISMA)预测2022/23年度印度食糖产量会达到3650万吨。此后,随着糖厂陆续开榨才发现,主要产区马邦因受到过多降雨的影响,甘蔗长势欠佳,食糖产量将不及预期。当地预估本榨季食糖产量可能较上年同比下降133万吨至1240万吨,继而印度总产量预计可能会降至3330万吨,而11月ISMA仍维持此前预期未作调整。2023年1月ISNA再次估产,将全国食糖产量预期下调至3400万吨。

截至2月中旬本榨季印度食糖同比增产62万吨,仍在压榨的糖厂有505家,同比增加1家,已收榨糖厂17家,同比增加5家。根据以往规律,印度产糖高峰期多持续到3月中旬,在此之前食糖减产应现端倪。目前市场对于印度糖总产预期主要分布在3240至3400万吨之间,应关注后期糖厂收榨进度的指引。

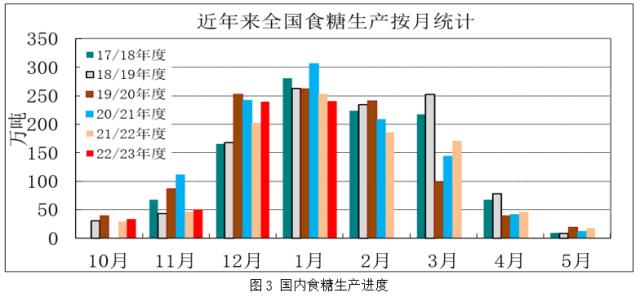

广西糖厂收榨提速国内总产预期有分歧

据统计,截至2023年1月底,国内本制糖期已产食糖566万吨,同比增加34万吨。每年12月至来年3月是国内产糖旺季,广西产区基本在3月底全部停榨,云南糖厂生产则会延续到4、5月份。截至2月20日,广西已收榨糖厂达17家,同比增加14家,已收榨产能14.75万吨;未收榨糖厂56家,榨蔗能力为44.05万吨/日。

2022 年严重秋旱影响广西甘蔗生长,尽管种植面积有所增加,但本年度广西食糖同比减产已成定局。云南地区甘蔗长势相对乐观,预计食糖产量会比上年有所增加。2月初,农业农村部预测2022/23年度国内食糖产量将达到1005万吨,同比增产49万吨。国内主产区某专业机构预测食糖总产仅940万吨,较上年减产16万吨。

长期看,国产糖供不足需,进口糖是重要补充。据海关统计,截至2022年12月, 2022/23 制糖年度累计进口食糖177.16万吨,同比减少5.76万吨。考虑到配额外进口糖成本长期高于国内糖价,本年度进口糖数量预计较上年下降的可能性很大,目前预估将由533万吨降至500万吨。不过,国内食糖储备充足,国储数量估计在600万吨以上,约相当于5个月的国内消费量,明显高于国际平均水平。 这样看来,尽管本年度国内食糖产量不会明显增加,而外糖进口量可能有所下降,但满足市场需求应无问题。

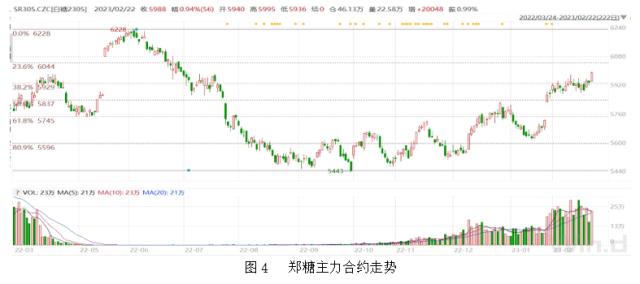

郑糖创下年内新高

春节过后郑糖受外糖带动跳空走高,目前部分合约正冲击六千关口,较节前升幅接近300元。印度食糖减产预期刺激国际糖价上行,进口糖成本提高则带动国内糖价补涨。广西提前收榨令国内供应压力减轻,且春节过后郑糖持仓由60余万手增至90万手以上,资金大量涌入也对糖价起到推动作用。国内外产糖进度是近期主要影响因素,此外国内食糖累库进展也应密切关注。近日郑糖价格创出年内新高,而国际糖价似乎滞涨,预计郑糖主力合约上方压力位大约在6000-6100元。投资者宜谨慎看待近期糖价升势,制糖企业可分批进行卖出保值。