玉米周报:阶段性累库显现,春归粮价或回调

行业资讯 2023-03-06 09:51:03

来源:CFC农产品研究

概要:

伴随着天气转暖,粮食存储收益降低,保管难度增加,主客观售粮动作增加,到货量改善,叠加渠道生产库存的不断累积,玉米价格或呈现回落趋势。期货市场在海外盘面一定程度的企稳后,市场需要新驱动给盘面进一步指引,重大会议的召开,经济政策的引导,都会拉大预期与现实的Δ,这一点对于属于工业品的淀粉影响会更加显著。操作上建议近月合约观望为主,可逢低做多。

正文:

本周市场到货逐渐增加,虽然价格震荡偏弱。基本面上,现货供应量的增加抑制了中下游收购价格,这个阶段产地弱而港口稳,新粮的逐步售罄,对后期供应不足的担忧使得收购价格的回落程度有限。产地的购销形势也表现出震荡中偏弱,哈尔滨周边供应充裕,价格回落10-30不等,吉林仍存在与种植主体的博弈,价格出现周度回落10元,整体稳定,各省售粮进度不一影响了市场的供应节奏。本周北方港口主流价格维持在2810-2820之间,较上周回落0-10元,辽东、辽西港口晨间汽运日均4-5万吨,较上一周的到货量峰值有所回落,大量的新粮到港也让港口库存逐渐增加,本周辽东港口库存来到100万吨以上,北港港口库存已经超过300万吨,近期下海量也呈现一定的放缓,库存逐渐开始累积,但可以看到库存并未来到前高的水平。

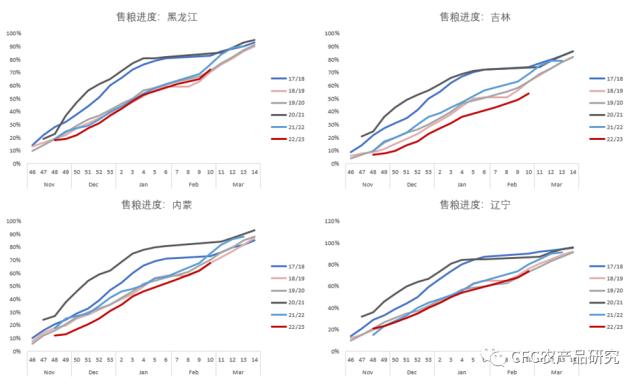

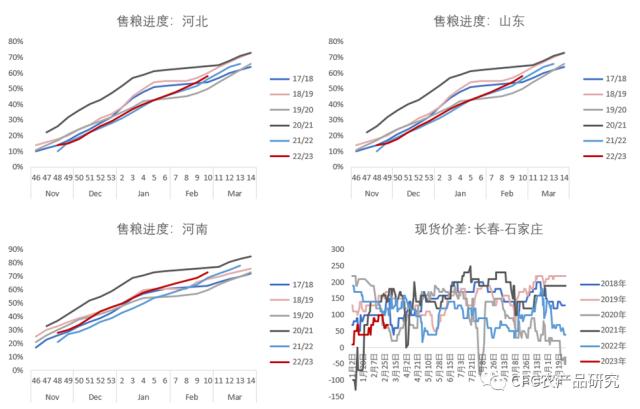

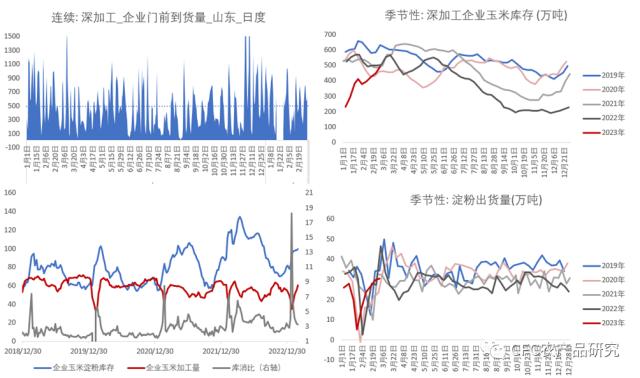

根据本周售粮进度来看,东北主产区各省在本周销售了超过半成的新粮,部分市场已经来到7成以上,地趴粮逐渐开始售出。天气一方面提升了保管难度,“栈子粮”的降质风险也在增加。产地和港口的贸易商也开始陆续建立起库存,但是无论是上游种植主体,还是中下游需求方,都能看到动作相对比较谨慎,产地价格也难以获得更大的涨幅。华北地区面临天气的影响应该会更显著,升温的条件也会加快售粮进程,可以看到最近山东深加工厂门前到货量有着显著的提升。考虑到当前华北粮和山东粮的价差处在较低区间,作为价格洼地,华北能够接收的东北粮从价差角度有限,所以也抑制了东北的销售半径,进而是售粮进度和价格。华北黄淮地区的较去年偏快的进度而偏低的价格,一方面侧面反映了该地区部分丰产的情况,另一方面随着如河南地区的新粮不断出售外流,如果进入到1-2季度之交,我们需要关注华北地区的供应是否存在缺口,从而对东北粮的量价来一次“围魏救赵”。

数据来源:NGOC,Wind,USDA,钢联

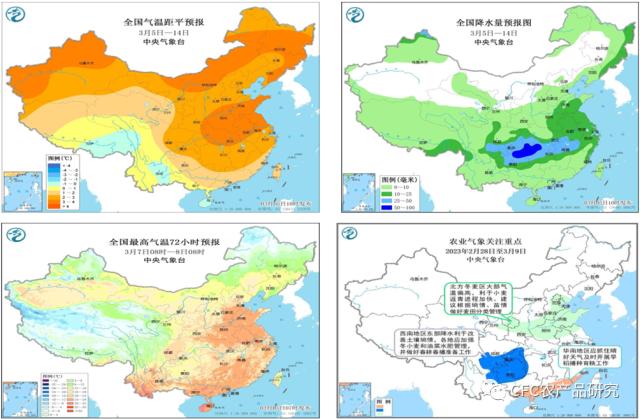

天气的情况需要重视。过去10天,除贵州西南部、云南东部等地平均气温较常年同期偏低1~2℃外,我国大部地区气温偏高,其中华北、东北、黄淮、江汉等地平均气温偏高6~9℃。未来10天(3月5-14日),华北大部、江南东南部、华南等地降水仍持续明显偏少。之后,受强冷空气影响,气温大幅下降,内蒙古东北部、东北地区东部和北部有小到中雨雪;黄淮、江汉、江淮、江南、华南北部等地有小到中雨,部分地区有大雨;上述大部地区气温将下降6~10℃,部分地区气温下降幅度可达10~16℃。持续的降雨的情况将会一定程度上恶化粮食在基层的保管能力,进而从客观条件上改善此前的惜售环境。

数据来源:中央气象台

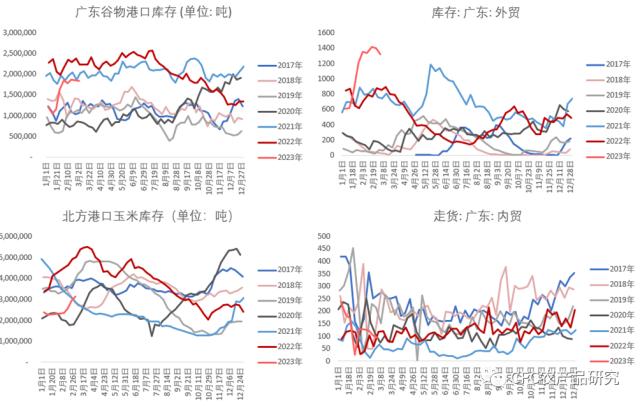

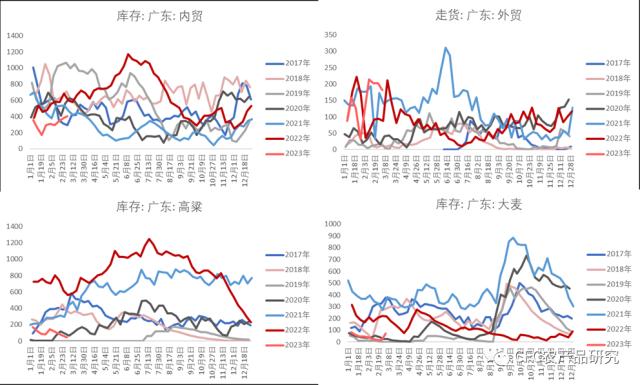

饲料和深加工行业仍然没有摆脱春节后仍不见明显起色的现实。华南港口的提货水平也呈现一定程度的下行,伴随着内贸玉米到货带来的累库,以及进口玉米的到货,广东港口内外贸玉米库存也来到了180万吨以上的水平。大量的进口一定程度上反映出大型粮贸企业的现货敞口的充裕,下游饲料企业也看到了充裕的远期库存,所以也维持着阶段性刚需补库的状态,内贸提货在本周开始有下行的趋势,这一点伴随着库存增加,意味着基本面从主动累库向被动累库阶段性转换,之所以是阶段性,是因为内贸库存仍处于同期低位,而外贸库存和提货都来到同期高位,高周转的状态意味着库存仍然在动态调整。短期基本面对于盘面的利多驱动有限,考虑到港口平衡“高举高打”的事实,中长期仍然要进一步观察。

数据来源:NGOC,Wind,USDA,钢联

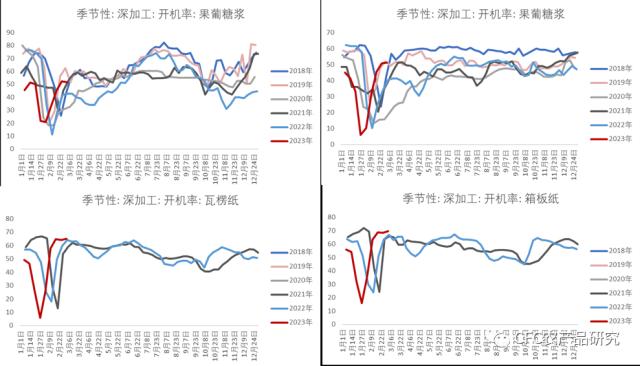

深加工方面,米粉价差在本周末出现了触顶反弹,但是仍维持着走缩的趋势。虽然淀粉受到玉米价格的共振以及边际提货的修复而共振上行,但是考虑到淀粉下游开机率普遍处于边际恢复期(本周开机率59.85%,周比增6%),而副产品价格在豆粕的抑制下也同步低迷,蛋白粉和玉米皮价格均呈现下行趋势。在上游基本面偏弱的情况下,下游的淀粉糖和箱板纸的需求仍在边际恢复,一定程度上改善了下游需求。如果说近期国内市场存在可被期许的刺激举措,则淀粉下游存在边际利好的预期。

数据来源:NGOC,Wind,USDA,钢联

海外市场的基本面情况在经历过上周大幅下行之后逐渐企稳,对于长期种植面积和产量的恢复从价格和结构上加深了CBOT的back结构。

出口在结构化交易后,回归到对于出口进度的观察。巴西政府报告2月出口228万吨玉米,高于Anec预期的195万吨,高于去年同期的77万吨。美国出口到中国的进度同比落后超过800万吨,墨西哥也落后于进度,截至上周,同比减少110万吨。美国与墨西哥之间关于转基因的争端还在持续:美方不愿意让步,据StoneX的预计,僵持的局面很可能让美出口至墨西哥的量从25%缩减到4%。

本周乙醇产量减少2.6万桶/日至100.3万桶/日,库存也大幅下挫。本周美国乙醇库存降低81.3万桶至2477.5万桶。传闻拜登政府将豁免对E15乙醇汽油销售的限制,以满足中西部三个州的要求,以便能够全年销售。据推测,这是一项临时豁免,且允许的州不是使用大州,对整体乙醇使用量的影响很小,不过这样的豁免在法庭上是具有挑战性的,因其绕过了现行法律。

综合上述考虑,我们维持认为玉米盘面在短期仍然存在低位震荡的可能,伴随着产地到货的增加而伴随现货共振偏弱。不过我们认为这也是寻找合理多头建仓的区间。淀粉由于玉米的影响存在共振性,但下游需求抑制涨幅,需要给到更利多的预期以保持强势,这一点对于米粉价差也是如此。

本文中提及的数据来自于ANEC,StoneX,USDA