宏观利好带动有色板块 资金拉动锡价上行

行业资讯 2023-03-30 10:18:01

来源:方正中期期货有限公司

摘要:

宏观方面,在3月份加息25bp后美联储加息或将接近尾声,另外市场对未来政策转向宽松存在一定预期,美指弱势运行。外盘伦锡也是连续上涨。但是另一方面,精锡国内基本面情况并不容乐观。

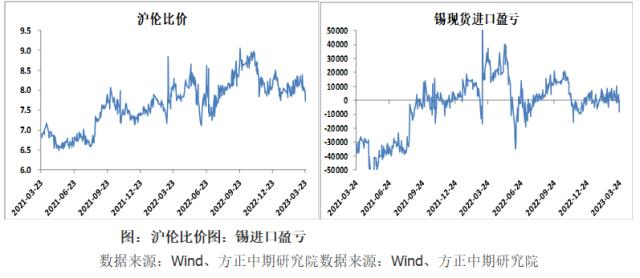

基本面供给方面,国内锡冶炼厂加工费暂时企稳,冶炼厂开工率小幅下滑,目前看矿端资源紧张问题有所显现。近期沪伦比震荡整理,进口窗口维持小幅开启。

需求方面,整体继续呈现淡季表现,假日结束后开工率恢复较慢。锡焊料企业开工情况不及预期,镀锡板开工持稳,铅蓄电池企业开工周环比微幅下降。

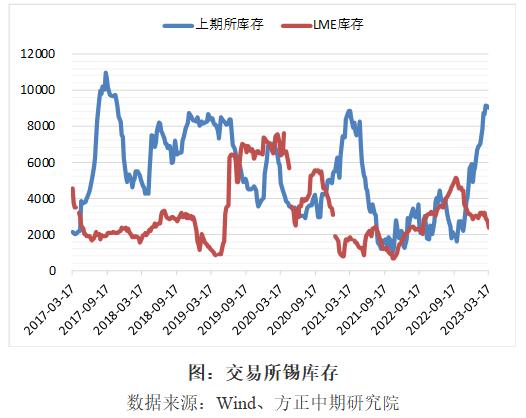

库存方面,上期所库存持续上涨,LME库存微幅下降,smm社会库存环比继续去库。

精炼锡目前基本面延续淡季特征,节后下游加工企业开工恢复较慢制约锡锭库存的消化速度,但矿端资源紧张逐渐传导至炼厂,对于锡库存的消化有一定利好。现货市场在价格反弹后成交较为清淡。盘面上,沪锡受宏观及资金情绪影响持续反弹,但在终端消费好转前难以形成趋势性行情,建议短期偏多思路对待,中长期延续区间震荡走势。需关注矿端供应情况及美指走势,上方压力位250000,下方支撑位150000。

正文

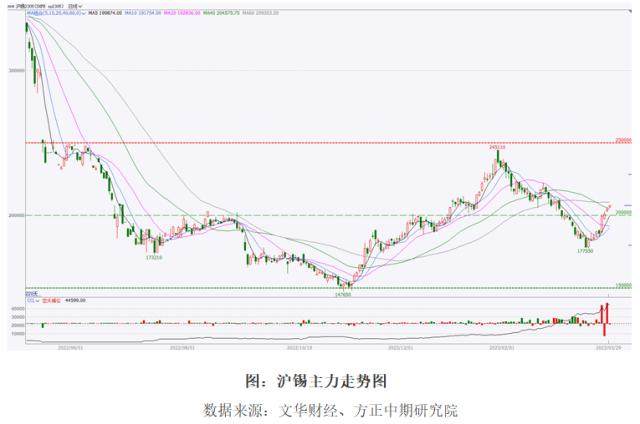

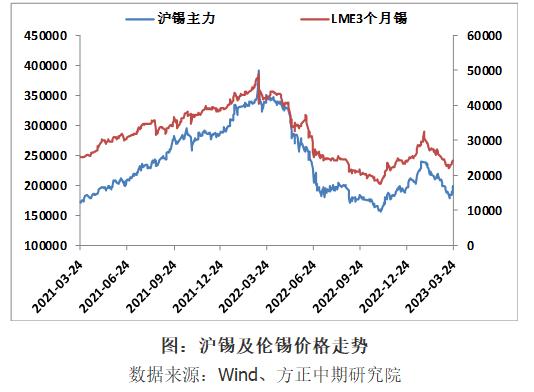

一、内外盘价格走势

近期沪锡盘面持续上涨,领涨有色板块,伦锡也维持相同走势。日前沪锡主力2305合约更是创出单日6.37%的涨幅。

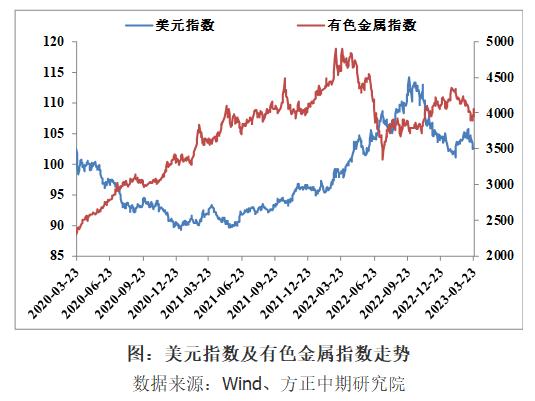

二、美元指数与有色金属指数

从根本上看,宏观面的影响占据主导地位。美国银行危机所引发的美联储政策变化是主要驱动力。市场对于美联储加息周期即将结束的预期打压美指,美元指数一路下行。有色盘面受此提振全面反弹。

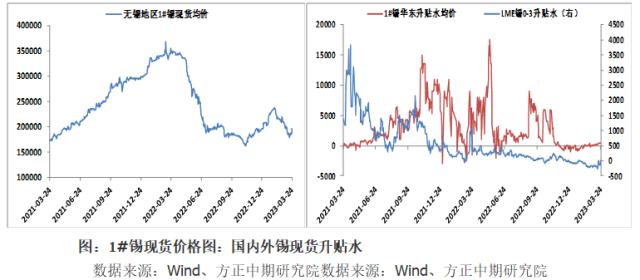

三、现货与升贴水

3月24日当周,现货锡价持续走强,但市场成交依然疲软,周内最低触及187500元/吨,最高204500元/吨。周内华东升贴水,最高价升水期货1000元/吨,最低贴水200元/吨,截至3月24日华东锡价均价升水400元/吨。

四、沪伦比值

五、锡精矿

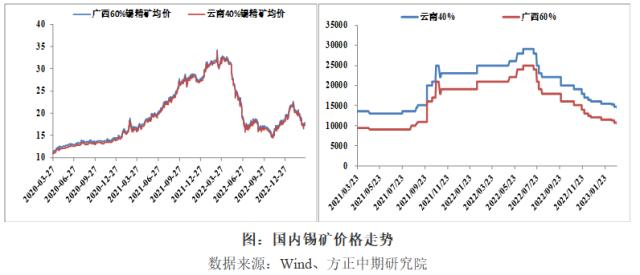

3月29日广西、江西、湖南地区60%锡精矿,加工费报9000-10500元/吨,均价9750元/吨,较前一周持平。云南地区40%锡精矿加工费报13000-14500元/吨,均价13750元/吨,较前一周持平。

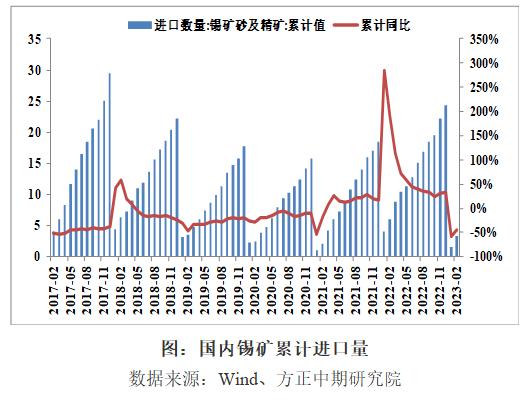

海关数据显示,2月份锡矿砂及精矿进口量17174吨,同比下降13.04%;1-2月累计进口量33573吨,同比下降43.78%。

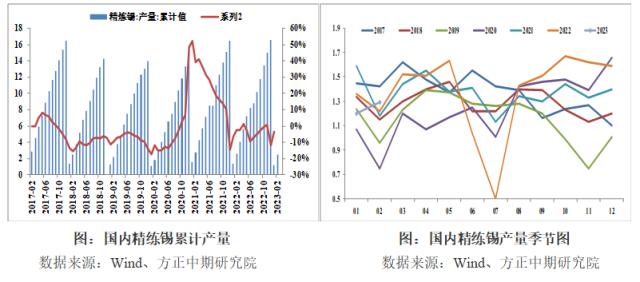

六、精练锡

据SMM调研,2月国内精炼锡产量为1.29万吨,较1月份环比变动7.50%,同比变动5.98%,1-2月累计产量2.49万吨,同比变动1.40%。预计3月国内精炼锡产量在1.42万吨。

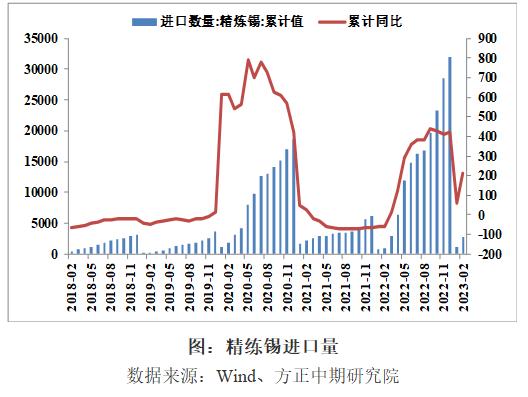

1月精炼锡进口窗口处于关闭状态,之后逐渐开启且维持着微幅盈利的状态。海关最新数据显示,2023-02月精练锡进口量1,638.32吨,环比50.40%。

七、库存

3月23日当周LME锡库存较前一周增加10吨至2,410吨,上期所锡库存减少79吨至9,027吨。两大交易所总库存为11,437吨,较前一周减少69吨。国内锡库存持续上涨,也从侧面反映了现货市场交投不旺,面对高企的锡价,持货商更愿意注册仓单在盘面出货。SMM数据显示,社会库存方面,锡库存较前一周下降331吨,至5667吨。

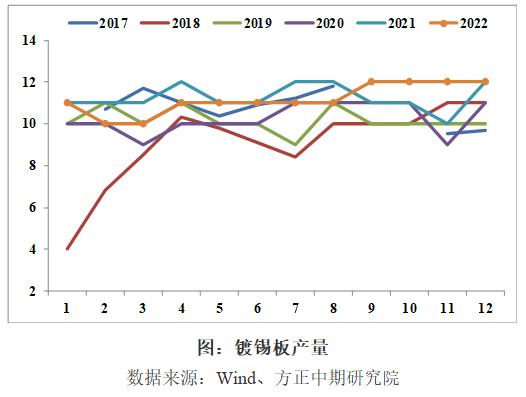

八、镀锡板

2023年1月,镀锡板产量为13万吨,环比增加8%,较去年同期增加2万吨。

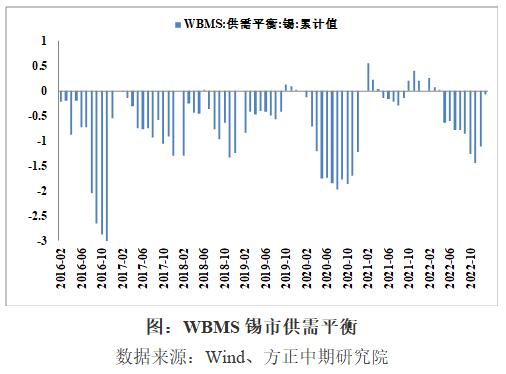

九、全球精锡供需平衡表

世界金属统计局(WBMS)最新报告显示,2023年1月,全球精炼锡产量为3.14万吨,消费量为3.2万吨,供应短缺0.06万吨。2023年1月,全球锡矿产量2.77万吨。