USDA4月供需报告解读:未调整美豆旧作平衡表,阿根廷产量下调超

行业资讯 2023-04-14 10:27:00

来源:投研点金

摘要总结

美国农业部(USDA)公布了4月全球农产品供需报告,其中美豆旧作平衡表未有调整,结转库存高于市场预期,阿根廷产量下调幅度超出市场预期,报告整体数据偏中性,报告发布后美豆期价小幅收高。

总结来看,本次报告对美豆期价的利多支撑有限,美豆出口未有上调令期末库存高于预期,巴西方面大豆丰产格局基本确定,而阿根廷产量下调前期又已被市场交易的较为充分,后续市场对南美产量变化的交易深度或有限。短期市场缺少炒作话题,以交易巴西大豆卖压为主,近月贴水持续走低,远月升贴水因竞争压力小存在上涨空间;当前美豆出口良好,阿根廷大豆减产令部分需求转向美国,后续报告或上调美豆出口数据,预计短期美豆期价以震荡运行为主。

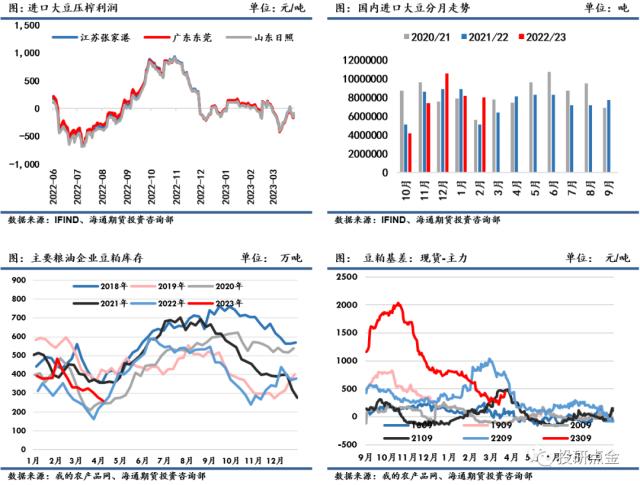

国内方面,进口大豆到港延迟且通关较慢,部分油厂大豆供应中断,开机率维持低位,下游补库成交持续好转,豆粕基差上抬,豆粕价格出现一定幅度反弹。预计后续进口大豆到港量充足,未来供给量增加叠加下游需求有限的情况下,预计4月行情反弹空间有限。

一、USDA4月报告解读

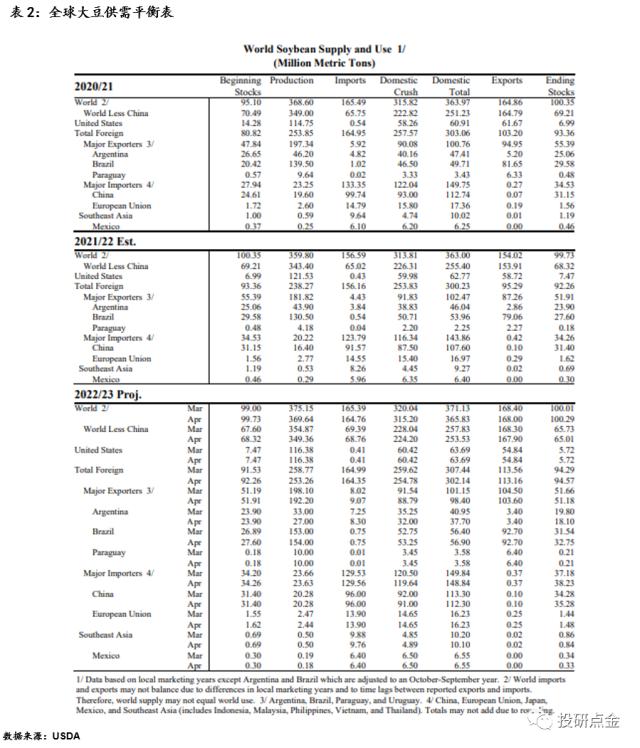

1.1美国大豆供需平衡表

美国农业部(USDA)公布了4月全球农产品供需报告,其中美豆旧作平衡表未有调整,结转库存高于市场预期,阿根廷产量下调幅度超出市场预期,整体数据偏中性,报告发布后美豆期价小幅收高。

2022/23年美国大豆供应和需求方面预估持平上月,美豆年度均价维持不变,仍为14.30美元/蒲,高于上年的13.30美元/蒲。年末库存预估为2.1亿蒲,较3月预估持平,较2月减少1500万蒲,低于2021/22年的2.74亿蒲,为7年来最低,高于市场此前预期的1.98亿蒲氏耳,库消比回到4.83%,位于十年间偏低水平,总体美豆供需格局偏紧。

1.2南美大豆供需平衡表

4月报告调整的重点在于南美方面,巴西2022/23年度大豆产量由1.53亿吨调升至1.54亿吨,增加100万吨,高于市场预估值1.5367亿吨。需求端,巴西国内压榨由5275万吨增加至5325万吨,跟随产量向上调整。由此巴西期末库存上调至3275万吨,库存消费比来到21.89%,较21/22年度增加1.14%,产需缺口从上一年度的负值转正,供需格局呈现边际宽松。

阿根廷方面,本次产量继续下调600万吨至2700万吨,低于市场预估值2900万吨,超出市场预期的是这次美国农业部的调整突然加快了节奏,对比交易所多次大幅下调预估,此前USDA的调整相对保守;当前布宜诺斯艾利斯谷物交易所维持2022/23年度阿根廷大豆产量2500万吨的预期,后续产量或仍有下调空间,但市场前期对减产的充分交易或削弱了产量端调整对期价的影响。需求端,阿根廷国内压榨由3525万吨减少至3200万吨,且增加了105万吨的进口量,布交所称,由于减产限制,国内压榨厂难以从农户那里买到大豆,接近七成的压榨产能被迫闲置,也是历史上最高闲置率水平。作为世界头号豆粕和豆油供应国,为了维持压榨运营,阿根廷不得不加快从邻国进口大豆。最终大豆期末库存为1810万吨,较上月的1980万吨减少了170万吨,供需双减的情况下,库消比来到44.04%,为过去十年间最低水平,但目前阿根廷产量前景的减少未能抵消巴西增产带来的宽松供应。

1.3全球大豆供需平衡表

全球方面,USDA本月预计2022/23年度大豆产量预估为3.6964亿吨,较上月预估值减少了551万吨,减幅1.47%,阿根廷和乌拉圭大豆减产部分被巴西增产抵消;由于供应减少,大豆压榨量跟随下降500万吨至3.1520亿吨,出口则减少40万吨至1.68亿吨,大豆期末库存小幅上涨,产需缺口由上一年度负值转正,全球大豆的供需局面边际宽松。

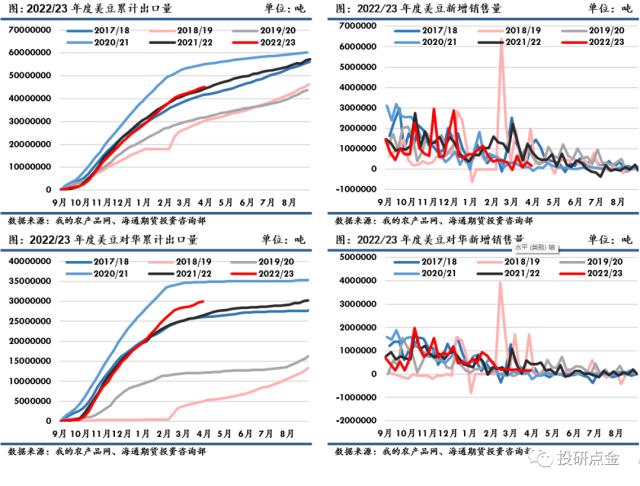

二、美豆出口与压榨

出口方面,在4月份供需报告里,美国农业部预测2022/23年度美国大豆出口量为5484万吨,较上年减少6.6%。USDA最新公布的出口销售报告显示,3月30日止当周,美国当前市场年度大豆出口销售净增15.53万吨,较之前一周减少55%,较前四周均值减少42%,市场此前预估为净增20.0万吨至净增60.0万吨。当周,美国下一市场年度大豆出口销售净减4.83万吨,市场此前预估为净增0万吨至净增20.0万吨。当周,美国大豆出口装船为55.87万吨,较之前一周减少46%,较此前四周均值减少26%,其中,向中国大陆出口装船29.89万吨。当周,美国当前市场年度大豆新销售26.38万吨。美国下一市场年度大豆新销售2.66万吨。

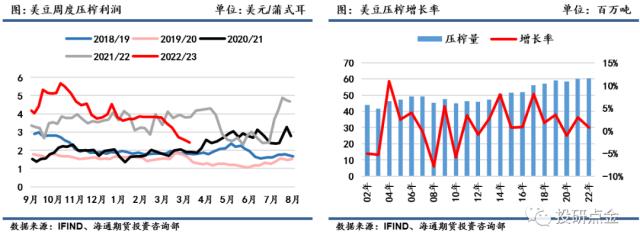

压榨方面,USDA预测2022/23年度美国大豆压榨量为6042万吨,较上年提高0.73%。美国农业部发布的压榨周报显示,过去一周美国大豆压榨利润较前一周下降5.81%,较去年同期下降36.72%。截至2023年4月7日的一周,美国大豆压榨利润为每蒲式耳2.43美元,前一周为2.58美元/蒲式耳,去年同期为3.84美元/蒲式耳。

三、南美大豆生长情况

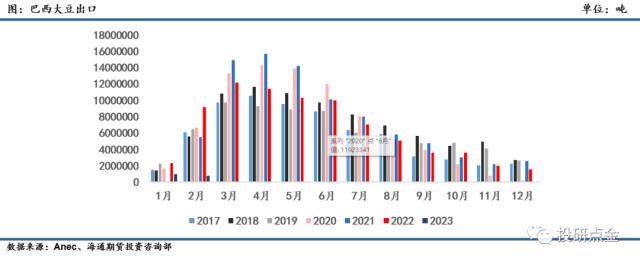

上周Safras&;;;Mercado咨询公司称巴西大豆收获进度已经到达80.8%,较一周前提高6.4个百分点,其预测巴西2022/23年度大豆产量预估提高到创纪录的1.5508亿吨;咨询机构AgRural称目前巴西大豆收获处于最后阶段,集中在北部和东北部地区,当地大豆单产报告良好。但在南里奥格兰德州,单产报告证实干旱导致作物歉收,因此将2022/23年度巴西大豆产量预估下调至1.503亿吨。

过去几周,巴西大豆收获加快,农户加快销售步伐,且由于二季玉米将在年中收获上市,农场仓储空间不足,也促使农户加快卖出大豆,这对FOB基差造成压力。巴西机械设备行业协会(Abimaq)表示,今年巴西作物储存缺口将达到1.15亿吨。因大豆创纪录的丰产兑现,而中国压榨利润低导致需求缓慢,周初,巴西现货大豆在港口的FOB基差报价跌至历史最低水平。截至4月10日,中国对5月船期巴西大豆的采购进度相当于需求量的82%,而6月船期采购进度还不到35%,由于销售量远低于收获量,近期船期巴西大豆在中国的CFR基差仍有下行空间,很多油厂和贸易商估计短期巴西大豆在华基差报价或跌为负值。贸易商表示,目前的抛售压力集中在现货以及近期船期,就6月、7月船期的大豆而言,CFR的升水更为抗跌一些,若中国一直减少采购近期船期大豆,远期船期大豆在中国的CFR基差报价也很可能跟风走低。

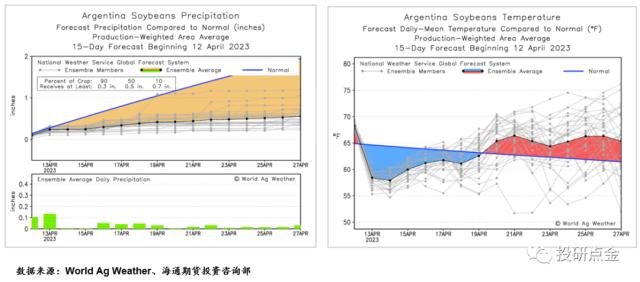

阿根廷方面,布宜诺斯艾利斯谷物交易所(BAGE)称,截至4月4日的一周,阿根廷核心农业区的大豆收获工作正在推进,单产低于最初预期。若趋势持续,交易所或修正2500万吨的产量预测值。目前25.6%的阿根廷大豆处于成熟期。在阿根廷核心农业区,大豆收获完成4%,比一周前高出2.3%。阿根廷大豆评级优良的比例为4%,和一周前持平,低于去年同期的26%;评级差劣的比例66%,低于一周前的67%,高于去年同期的17%。土壤墒情充足的比例为46%,高于一周前的43%,但是低于去年同期的79%;墒情短缺的比例为54%,低于一周前的57%,高于去年同期的20%。

四、国内大豆进口

据海关数据显示,中国2023年1-2月大豆进口1617.3万吨,同比增加223.3万吨,增幅16%。此外,据Mysteel对2023年5月及6月的进口大豆数量初步统计,其中5月进口大豆到港量预计1100万吨,6月进口大豆到港量预计890万吨。4月份国内主要地区123家油厂大豆到港预估127船,共计约825.5万吨(本月船重按6.5万吨计)。

五、总结

本次报告对美豆期价的利多支撑有限,美豆出口未有上调令期末库存高于预期,巴西方面大豆丰产格局基本确定,而阿根廷产量下调前期又已被市场交易的较为充分,后续市场对南美产量变化的交易深度或有限。短期市场缺少炒作话题,以交易巴西大豆卖压为主,近月贴水持续走低,远月升贴水因竞争压力小存在上涨空间;当前美豆出口良好,阿根廷大豆减产令部分需求转向美国,后续报告或上调美豆出口数据,预计短期美豆期价以震荡运行为主。

国内方面,进口大豆到港延迟且通关较慢,部分油厂大豆供应中断,开机率维持低位,下游补库成交持续好转,豆粕基差上抬,豆粕价格出现一定幅度反弹。预计后续进口大豆到港量充足,未来供给量增加叠加下游需求有限的情况下,预计4月行情反弹空间有限。