张启迪:外资流入趋势仍将延续

金融界 2022-05-25 09:28:32

文丨张启迪(金融学博士,高级经济师, CFA ,中央财经大学国际金融研究中心客座研究员。电子邮箱: zhangqidi1@126.com 。)

俄乌冲突爆发后,随着欧美国家对俄罗斯制裁不断加码,再加上部分外电在俄乌冲突问题上污名化中国,境外投资者对于美国是否会连带制裁中国忧虑加深,甚至出现了“A股不可投资”的论调。与此同时,国内对于外资可能会大量撤出的担忧也开始增多。有观点认为,外资撤离可能会长期化。一方面,当前全球秩序正在重构,出现同盟者全球化的迹象。另一方面,部分监管政策的出台影响了外资对A股的定价体系。上述原因导致外资信心出现动摇。一个曾经广为流传的问题是,“为什么战争发生在欧洲,但是中国股市跌幅如此之巨大?”。市场对外资信心的怀疑是3月份以来A股大幅调整的重要原因。俄乌冲突爆发后外资真的跑了吗?我们将从三个维度考察这一问题。

一、外资持有境内股票变化情况

持股数量是外资是否出现减持最直观的体现。从表1我们可以看出,3月份外资持股数量确实出现了下降,但是幅度不大,并未出现一些人担忧的大幅减持A股的现象。Wind数据显示,3月份外资持股数量下降0.97%,并且在4月份迅速反弹,4月份外资持股增加1.72%,4月末持股数量甚至超越了2月末的数据,完全抹平了前期降幅。5月以来,外资持股总体维持平稳。持股市值方面,3月份外资持股市值从2月末的2.76万亿元下降至3月末的2.45万亿元,下降幅度高达11%。然而,外资持股市值下降主要是因为A股下跌而非外资减持所致。3月份上证综合指数跌幅6%,深证综合指数下跌9%,中小板指数跌幅更是高达12%。4月以来,外资持股市值基本稳定。

|

日期 |

持股数量(万股) |

持股市值(亿元) |

占流通A股市值(%) |

占总股本市值(%) |

|

2022-05-20 |

11,477,833.0880 |

24,007.0985 |

3.7363 |

2.79 |

|

2022-04-29 |

11,492,032.8845 |

23,316.8380 |

3.7867 |

2.85 |

|

2022-03-31 |

11,297,194.1322 |

24,479.8619 |

3.6700 |

2.75 |

|

2022-02-28 |

11,407,789.4388 |

27,588.4643 |

3.8744 |

2.91 |

|

2022-01-28 |

11,190,102.8428 |

27,448.6501 |

3.9861 |

2.99 |

|

2021-12-31 |

10,990,143.8056 |

29,648.1762 |

3.9542 |

3.00 |

|

2021-11-30 |

10,727,087.8087 |

28,958.5042 |

3.9715 |

2.99 |

|

2021-10-29 |

10,815,303.7517 |

28,957.5438 |

4.0825 |

3.09 |

|

2021-09-30 |

10,775,650.6087 |

28,043.2592 |

3.9742 |

3.00 |

|

2021-08-31 |

10,745,531.7329 |

27,555.9627 |

3.9285 |

2.96 |

|

2021-07-30 |

10,583,039.9604 |

27,392.7284 |

4.0872 |

3.06 |

|

2021-06-29 |

10,502,337.1833 |

28,726.6264 |

4.1469 |

3.10 |

|

2021-05-31 |

10,395,591.4213 |

28,929.4949 |

4.2060 |

3.14 |

|

2021-04-30 |

10,044,498.3382 |

27,341.9630 |

4.2021 |

3.14 |

|

2021-03-31 |

9,803,000.1825 |

26,025.4247 |

4.0794 |

3.04 |

|

2021-02-26 |

9,786,348.1081 |

26,774.4199 |

4.1093 |

3.07 |

|

2021-01-29 |

9,542,594.2955 |

26,881.0868 |

4.1705 |

3.09 |

除了Wind以外,央行也会定期公布境外投资者持有股票的情况,只是频率偏低,每季度公布一次。并且,央行统计的外资持股口径比Wind要宽,不仅包括境外机构投资者,还包括境外个人投资者。从央行披露的数据来看,3月末外资持有A股市值为3.19万亿元,比2月末下降了11%,降幅与Wind数据相一致。央行数据也进一步印证了上述结论的正确性。

图1 外资持股市值变化趋势(亿元)

数据来源:Wind资讯

需要说明的是,虽然外资在3月份持股数量出现了一些小的波动,但这也并不一定是因为外资对A股的投资逻辑发生了变化。3月份A股利空因素较多,国内经济下行、疫情形势恶化、中概股退市问题、美联储货币紧缩等因素均对A股造成了压力。虽然市场对外资信心产生了疑虑,但从数据来看外资对A股的投资并未受到影响,上述关于外资对A股投资逻辑发生变化的观点基本被证伪。

二、外资持有境内债券变化情况

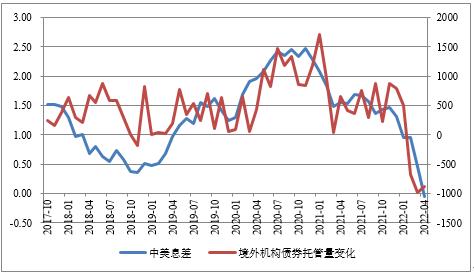

从境外投资者持有境内债券变化情况来看,外资持仓出现下降。Wind数据显示,2月、3月和4月外资债券持仓分别下降669.13亿人民币、981.56亿人民币和880.52亿人民币。然而,外资债券持仓下降主要是中美息差收窄所致,而并非是因为外资投资中国的逻辑发生变化。有两点理由:一是外资持有境内股票未发生减持。如果说外资投资中国的逻辑发生变化,那么一定是股票和债券同时减持,而不应该只减持债券而不减持股票。二是中美息差与外资债券持仓变化高度相关。由于境外投资者主要持有利率债,因此对中美息差高度敏感。Wind数据显示,中美息差与境外机构债券托管量变化相关性很高,近期数据亦延续了此前的规律。基于上述两点理由,外资债券持仓下降的主要原因是中美息差收窄,而非外资投资中国的逻辑发生变化。

图2 中美息差与境外机构托管量变化高度相关(%,亿元)

数据来源:Wind资讯。

三、实际使用外资情况

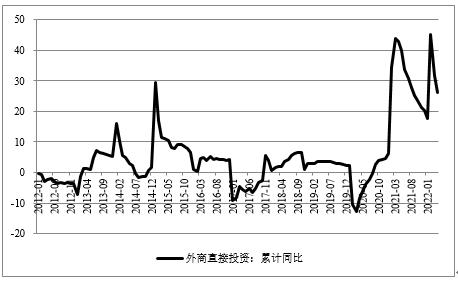

从外商直接投资情况来看,年初以来总体维持高增长态势。2022年1-4月,外商直接投资规模高达744.7亿美元,比去年同期增长26.1%。2021年,外商直接投资规模为1734.8亿美元,今年前4月规模已经达到去年全年的43%。总体来看,外商直接投资增长态势良好,并未受到乌克兰局势以及其他不利因素的影响。

图3 外商直接投资变化趋势(%)

数据来源:Wind资讯。

从上述分析我们可以看出,无论是证券投资还是直接投资外资均未受到俄乌冲突的影响,这也就意味着前述关于外资撤离的逻辑基本被证伪。全球金融危机后不论是对中国经济增长还是外资流入问题每当出现影响较大的风险事件之时国内外质疑之声总是不绝于耳,但最后几乎均被证伪。通过观察境外投资者持有境内股票和债券规模的变化趋势,会发现一个非常有意思的现象,即自2013年12月有数据记录以来外资持仓持续增加,即便是中间出现了小幅回撤也会很快恢复增长。外商直接投资也是类似的趋势,即便是中美贸易摩擦、新冠疫情等这种大级别的冲击也依然维持极强的上涨趋势。为什么外资流入的趋势如此之强,但又总是不乏质疑之声,这一问题值得深思。

从趋势来看,外资流入趋势仍将延续。有以下几个原因:一是外资持有境内金融资产比例依然偏低,远低于周边日本、韩国的水平,增持空间广阔。二是中国经济发展前景良好。当前发达经济体增长疲态已现。日本长期处于经济低迷状态,欧洲已经陷入滞涨,美国可能也将在不远的将来陷入衰退。中国是全球大型经济体中经济增长前景最好、潜力最大的经济体,这也必将吸引更多的外资进入。三是资本逐利的特点不会因为地缘政治形势变化而改变。发达经济体经济增速持续下降将会增加对外投资的需求。日本经济长期低迷但依然能保持发达经济体的地位,其重要原因在于日本拥有全球最大的海外净资产,海外投资持续产生大量收益支持其国内投资和消费。未来欧洲和美国亦将如此,在国内经济缺乏增长空间的情况下依靠海外投资收益支持国内经济发展。四是中国坚持扩大对外开放,这也将会继续吸引越来越多的外资进入国内。未来几十年内全球最大的增量市场在中国,最多的投资机会也在中国。从某种意义上来说,投资中国就等于投资未来。虽然当前全球地缘政治形势出现了一些新的变化,但外资流入的长期趋势仍将持续。中国经济长期向好的基本面没有改变,应对中国经济未来发展充满信心。