张启迪:美国经济软着陆已几无可能

金融界 2022-07-11 11:12:55

年初以来,由于美国通胀水平屡创新高,美联储放弃“通胀暂时论”的判断,开始快速紧缩以抑制通胀。美联储已经分别于2022年3月、5月和6月分别加息25bp、50bp和75bp,并于6月启动缩表。面对市场对于美国经济能否软着陆的担忧,美联储官员多次表态认为可以实现软着陆。在3月全美商业经济学家协会举办的会议上发表的题为《恢复价格稳定》讲话中,美联储主席鲍威尔称软着陆在美国货币史上相对普遍。在1965年、1984年和1994年的三个时期,美联储通过大幅提高联邦基金利率抑制了经济过热,并没有引发衰退。前美联储主席伯南克6月14日在纽约时报撰文也认为美国经济可以实现软着陆。与20世纪70年代的美联储相比,更高的独立性、更强的控通胀意愿以及长达40年的低通胀纪录是当前美联储应对通胀的三大优势。然而,笔者认为,美联储实现软着陆可能性很低,未来半年至一年内美国经济极有可能陷入“滞涨”甚至衰退。

一、美国经济是虚假的繁荣

美联储快速紧缩的基础是美国经济持续复苏。然而,当前美国经济可能并不如数据那样美好。劳动力市场方面,2022年5月,美国失业率为3.6%,是1970年以来第二低的水平,仅次于2019年9月的3.5%。然而,当前失业率低主要是由于大量劳动力退出劳动力市场所致。2020年2月,美国非农就业人数为1.525亿人,而2022年5月为1.517亿人。也就是说,当前美国劳动力市场看似十分繁荣,但事实上非农就业人数比疫情前仍低80万人。

居民收入方面,从名义值来看,2020年2月美国人均可支配收入为50,478美元,2022年5月为55,511美元,比疫情前增加10%,然而从不变价来看, 2020年2月人均可支配收入为45,453美元,2022年5月为45,490美元,与疫情前相比几乎没有增长。2021年3月,美国人均可支配收入曾一度达到57,597美元,然而在财政刺激措施撤出后人均可支配收入持续下降,目前已经降至疫情前的水平(见图1)。也就是说。虽然美国经济持续复苏,但实际居民收入已经大幅回落,甚至未来一段时间内有可能降至比疫情前更低的水平。

居民储蓄方面,疫情暴发后由于美国政府向居民部门进行大量转移支付,居民储蓄出现大幅上升。美国个人储蓄存款总额从2020年2月的1.39万亿美元上升至4月的6.39万亿美元。此后,随着刺激性财政政策逐渐退出,再加上居民消费持续回落,导致居民储蓄不断下降。截至2022年5月美国个人储蓄存款总额为1万亿美元,不仅大幅低于峰值水平,甚至已经低于疫情前的水平(见图2)。居民储蓄下降一方面对消费将产生不利影响,另一方面也会加大居民债务风险,不利于金融稳定。

综上,虽然从劳动力市场情况以及其他一些经济指标来看本轮美国经济复苏十分强劲,但更有可能是一种虚假的繁荣。前期刺激性政策撤出后美国经济事实上已经开始放缓。当前美国贫富分化问题、产业空心化问题等结构性矛盾依然严峻,潜在经济增速亦处于过去40年以来最低水平,经济的自持力和内生增长动能并不强。一旦经济再度下滑,其下滑幅度可能远超预期。

二、美联储公信力下降

年初以来,美联储公信力显著受损。此前很长一段时间,面对不断攀升的通胀,美联储一直认为通胀是暂时的,随着供给侧的恢复通胀会持续回落。然而上述情景并未出现,美联储不得已开始激进紧缩以应对高通胀。而且,虽然美联储已经开始加息,但事实上美联储并不清楚需要加息到什么水平。美联储主席鲍威尔5月17日接受华尔街日报专访时指出,“美联储不知道中性利率是多少,不知道政策到什么程度算紧,会走一步看一步”。此外,2021年以来美联储不断修改经济预测也进一步影响了美联储的公信力。2021年3月至2022年6月,美联储将2022年的经济增速预期从3.3%调降至1.7%(见表1),将2023年的经济增速预期从2.2%调降至1.7%(见表2)。同时,美联储还将2022年的通胀预期从2.0%连续调升至5.2%。此外,美联储对美国联邦基金利率的预期也大幅上升,将2022年的联邦基金利率预期从1.0%大幅调升至4.3%。美联储频繁调整经济预期导致公信力进一步下降。

年初以来,美联储公信力显著受损。此前很长一段时间,面对不断攀升的通胀,美联储一直认为通胀是暂时的,随着供给侧的恢复通胀会持续回落。然而上述情景并未出现,美联储不得已开始激进紧缩以应对高通胀。而且,虽然美联储已经开始加息,但事实上美联储并不清楚需要加息到什么水平。美联储主席鲍威尔5月17日接受华尔街日报专访时指出,“美联储不知道中性利率是多少,不知道政策到什么程度算紧,会走一步看一步”。此外,2021年以来美联储不断修改经济预测也进一步影响了美联储的公信力。2021年3月至2022年6月,美联储将2022年的经济增速预期从3.3%调降至1.7%(见表1),将2023年的经济增速预期从2.2%调降至1.7%(见表2)。同时,美联储还将2022年的通胀预期从2.0%连续调升至5.2%。此外,美联储对美国联邦基金利率的预期也大幅上升,将2022年的联邦基金利率预期从1.0%大幅调升至4.3%。美联储频繁调整经济预期导致公信力进一步下降。

三、加息无法解决高通胀问题

疫情暴发至今美国通胀可以分为两个阶段,第一个阶段是结构性通胀阶段(2021年上半年以前),由于二手车、房租等价格大幅上涨导致通胀持续上升。第二个阶段是全面通胀阶段(2021年下半年至今),即物价上涨已经不再局限于少数产品和服务,而是几乎所有产品和服务,甚至出现了工资-价格螺旋。美国通胀屡创新高的原因十分复杂,一是美国经济延续复苏,二是疫情持续时间超预期导致全球供应链依然紧张(见图3),三是俄乌冲突导致石油价格大幅上涨。本轮通胀既有总量因素,也有结构因素,既有需求因素,也有供给因素。因此,单靠货币政策很难起到预期效果。美国政府已经意识到通胀问题的复杂性,一方面试图通过减少预算赤字降低通胀,另一方面也在尝试降低中国输美商品关税以抑制通胀。然而即便如此预计效果也会相对有限。一是疫情延续对全球供应链的扰动难以解决,由于新变种病毒的流行欧美国家疫情形势再度恶化。二是美国仍有意让俄乌冲突延续更长时间以进一步消耗俄罗斯,这就使得原油价格仍将维持在高位。三是俄罗斯和乌克兰是全球粮食和化肥的重要生产国,俄乌冲突持续将对全球粮食供应产生较大影响,可能导致粮食价格易涨难跌。一般来说,加息对于需求侧引发的通胀有一定作用,但对于供给侧引发的通胀效果则相对有限。美联储持续加息可能一定程度上促使通胀有所回落,但无法真正解决高通胀问题。

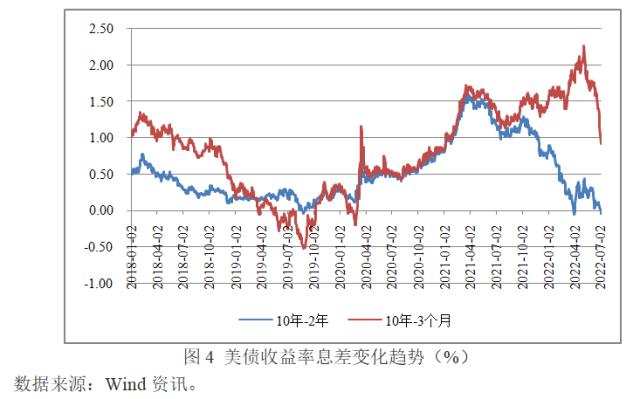

四、收益率曲线倒挂将加速经济衰退

随着美联储持续快速紧缩,短端利率快速上行。再加上市场对美国经济衰退预期有所增强,中长期利率出现回落,导致收益率曲线斜率快速下降。2022年7月6日,美国10年期与2年期国债收益率已经出现倒挂,10年期与3个月国债收益率息差也快速收窄,降至2021年以来最低水平(见图4)。如果美联储7月继续加息超过50bp,预计10年期与3个月国债收益率也将很快出现倒挂。现有研究显示,10年期与3个月国债收益率息差对经济衰退的预测效果最好,甚至可以说是1980年以来最可靠的先导指标。一旦收益率曲线倒挂,一方面将导致衰退预期增强,投资和消费都会下降,进而加速经济下滑,另一方面将抑制银行信用扩张。从商业银行的经营模式来说,通常是借入短期资金并贷出长期资金。当收益率曲线趋于平坦甚至倒挂时,由于短期资金成本高于长期资金成本,商业银行将不愿意借出长期资金。此时,银行的贷款供给将会下降,金融条件也将收紧,这将直接导致投资减少并对经济活动产生负面影响。

五、美联储无法以衰退为代价抗击通胀

目前几乎可以肯定的是,随着美联储快速紧缩,美国经济将出现下滑。鲍威尔多次表态称,为了打压通胀,经济将不得不放慢增长,软着陆的过程可能包含一些痛苦。然而,美联储能接受多大程度的下滑或者说“痛苦”并不可知。美国前财政部长萨默斯6月20日在伦敦发表演讲时指出,为了抑制通胀,需要忍受五年高于5%的失业率。20世纪70年代,为了应对高通胀,美联储实施激进紧缩,以经济衰退为代价抑制了高通胀,最终美国经济迎来有史以来最长的繁荣时期。然而在当前环境下美联储恐难复制上述操作。主要是因为,当前美国经济的基本面和恢复弹性远不如20世纪70年代。疫情已经给美国经济造成了永久性损伤,本轮经济复苏周期又偏短,经济修复的时间十分有限。一旦美国经济陷入衰退,对经济的损伤也将更大。当保增长和抗通胀出现矛盾时,美联储将不得不选择保增长。因此,当前美联储对于抗击通胀的决心可能很大程度上是“虚张声势”。

未来美联储已无最优选择。如果为了抗通胀继续加息,那么不仅难以将通胀降至理想水平,而且可能导致美国经济复苏放缓甚至衰退。而如果选择保增长暂停紧缩,那就等于变相承认当前经济已经出现明显下滑迹象,市场将认为美联储已经不惜放弃此前抑制高通胀的承诺暂停紧缩,这反而会加剧衰退预期并最终导致衰退。面对当前美国过去40年以来最低的潜在经济增速以及最高的通胀率,美联储并没有足够的经济空间用于抑制高通胀。美国经济软着陆已经成为一项几乎不可能完成的任务。