上半年,理财市场四大看点

金融界 2022-08-30 12:24:25

看点一:无惧赎回阴霾,规模完成正增长

继一季度,银行理财出现“赎回潮”后,二季度银行理财规模完成正增长。从机构端来看,虽然理财市场规模整体仍在扩张,但是不同机构在“蛋糕划分”上,存在结构性差异。从产品端来看,受一季度权益市场回调影响,开放式和固收类理财产品规模占比有所上升。

看点二:非标转存款,信用风险偏好有所下降

理财产品在资产配置上,主要变化体现在:1)非标资产持续压降;2)持有买入返售和同业拆借占比下行;3)理财现金存款占比有所上升。

从债券内部持有结构来看,绝对规模上,银行理财持有利率债规模有所下降,信用债和同业存单规模均保持正增长;配置占比上,银行理财对利率债和信用债配置比重下降,对同业存单配置比重上升:

一方面,一季度利率上行使得,使得理财产品出于“稳净值”的考虑,在利率债和信用债的配置上均有所下降;另一方面,今年底,现金管理类产品需整改完毕,进而催生出“债券换存单、存款”的配置需求。

看点三:代销渠道增加,投资者接受度提升

2022年以来,银行理财投资者数量增长显著,主要原因有二:1)代销渠道拓宽,理财业务拓展初具成效;2)产品差异化竞争初见端倪,持有多种理财产品的投资者有所增加,未来或将持续吸纳新投资者进入理财市场。

看点四:养老产品依旧是下半年关注重点

从发行进度来看,目前发行养老产品距离试点上限有较大空间,下半年养老理财产品仍有进一步扩容可能;从业绩比较基准来看,负债端要求回报率不低,将有可能为中长久期券种带来边际上的配置力量。

风险提示历史经验推演存在误差,理财赎回压力加剧,理财发行节奏不及预期 。

1、看点一:无惧赎回阴霾,规模完成正增长

继一季度,银行理财出现“赎回潮”后,二季度银行理财规模完成正增长。截至2022年6月份,银行理财规模达29.15万亿元,较2021年末增长1500亿元,较2022年一季度增长7800亿元,同比增长12.98%。

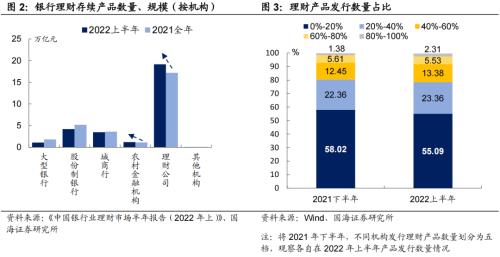

从机构端来看,虽然理财市场规模整体仍在扩张,但是不同机构在“蛋糕划分”上,存在结构性差异。截至2022年6月份,相较2021年末,完成理财产品规模扩张的仅有理财公司和农村金融机构,分别扩张1.94万亿元和0.08万亿元,而大型商业银行、股份制银行以及城商行理财产品存续规模均有所下降,主要原因有三:

1)理财公司继续承接银行机构理财产品发行。截至2022年6月,理财公司自主发行产品占比较2021年末有所上升,但是来自于母行划转产品规模占比依旧接近40%,使得理财公司逐渐成为理财市场中流砥柱;

2)机构发行理财产品集中度有所下降。我们将2021年下半年各机构,按照发行理财产品数量,划分为5档。2022年以来,先前发行产品数量前20%的机构,今年新发产品占比有所下降。背后的主要原因是权益市场调整引发“赎回潮”,使得去年规模扩张速度较快的机构,更容易受到“赎回冲击”影响。

3)理财“市场下沉”初具成效。除了理财公司的规模完成正增长外,农村金融机构产品规模也完成正增,较2021年末增长7.64%,边际上为理财市场拓宽了销售渠道,进而完成规模增长。

从产品端来看,受一季度权益市场回调影响,开放式和固收类理财产品规模占比有所上升。截至2022年6月,按产品类型来看,固收类理财产品存续余额达27.35万亿元,同比增加20.22%。按运作模式来看,封闭式产品规模较2021年末下降0.36万亿元,而开放式产品存续余额达24.29万亿元,较2021年末增加0.51万亿元,是上半年理财市场扩容的主力军。

开放式产品和固收类产品的规模扩容,背后反映的仍是今年权益市场调整格局下,投资者风险偏好下降,倾向于选择产品净值波动小,流动性好的产品。

2、看点二:非标转存款,信用风险偏好下降

整体来看,截至2022年6月,理财持有资产规模总计31.81万亿元,其中负债总计2.66万亿元。主要受年初以来“资产荒”欠配格局影响,理财产品整体杠杆率达108.82%,较2021年末小幅增长1.45个百分点。

资产配置上,理财产品呈现非标投资占比持续压降,现金存款占比增加的格局。具体来看,理财持有债券(含同业存单)以及权益类资产占比(含公募基金)与2021年末基本持平。主要变化体现在:

1)受监管影响,非标资产持续压降,较2021年末规模下降3500亿元,占比下降1.26个百分点;

2)理财净值化以来,理财产品杠杆率中枢下行,持有买入返售和同业拆借规模下降2600亿元,占比较2021年末下降0.90个百分点;

3)受年初“赎回潮”和“资产荒”影响,叠加今年现金管理类产品需整改完毕,理财现金存款规模上升9300亿元,占比较2021年末提高2.70个百分点。

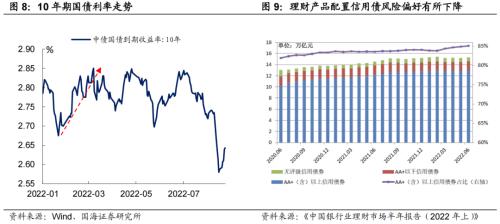

进一步从债券内部持有结构来看,绝对规模上,银行理财仅在利率债持有上有所下降,截至 2022年6月份,银行理财持有利率债1.65万亿元,较2021年末下降1800亿元;持有信用债15.29万亿元,较2021年末增加1200亿元;持有同业存单4.64万亿元,较2021年末增加3100亿元。

配置占比上,利率债和信用债占比有所下降,同业存单占比上升,分别较2021年末减少0.68个百分点、减少0.57个百分点以及增加0.70个百分点。我们认为背后可以从两个维度来解释这一现象:

一方面,一季度除了权益市场迎来调整外,利率上行同样也使得理财产品,有因为持有债券而产生净值波动的现象。面对赎回压力,产品在资产选择上,风险偏好有所下降,这一点从理财产品对信用债评级的选择上可见一斑。2022年3月份以来,理财产品持有AA+级以上信用债占比持续增加。因此,出于“稳净值”的考虑,上半年理财产品在利率债和信用债的配置积极性上均有所下降。

另一方面,今年底,现金管理类产品需整改完毕,进而催生出“债券换存单、存款”的配置需求。根据《关于规范现金管理类理财产品管理有关事项的通知》要求,现金管理类产品投资组合平均久期不得超过120天。因此,自2021年底以来,现金管理类产品持有债券比重有所下降,进而转换成了存单和存款配置需求。

展望下半年,由于目前现金管理类产品仍旧持有较高比重债券资产,我们认为,为了满足监管要求,理财产品对于同业存单以及现金存款的配置需求,在年内仍有相应支撑。

3、看点三:代销渠道增加,投资者接受度提升

2022年以来,银行理财投资者数量增长显著。截至2022年6月底,银行理财个人投资者录得9061.68万人,较2021年末增加12.32%。除此之外,机构投资者录得83.72万个,较2021年末增加33.59%。我们认为,投资者扩张的背后主要得益于两方面因素推动:

1)代销渠道拓宽,理财业务拓展初具成效。2022年上半年,理财公司代销机构数量逐步上升,截至2022年6月份,母行以外的代销机构数量上升至199家,较2022年1月份增加83家。虽然母行代销仍是主要渠道,但是从年初以来占比就逐步下降。展望未来,随着理财业务在渠道端上的继续拓展,传统母行代销模式占比将进一步下降,有望继续触达更多投资者。

2)产品差异化竞争初见端倪,持有多种理财产品的投资者有所增加。理财产品净值化以来,理财产品公募差异化竞争也有所显现。目前来看,虽然大多数投资者仍以持有单一理财产品为主,但是近一年来持有3家以上产品投资者有显著增多。可见,在理财产品差异化竞争下,投资者对于理财产品的接受度继续提升,或将持续吸纳新投资者进入理财市场。

4、看点四:养老产品依旧是下半年关注重点

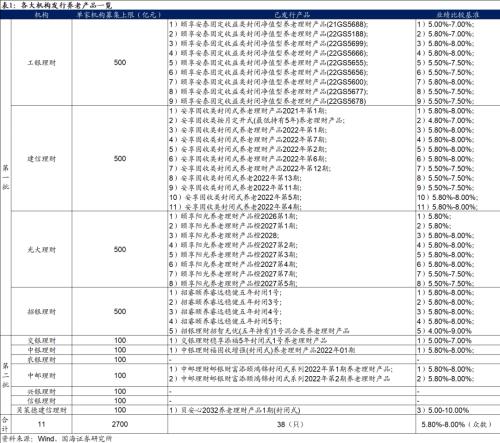

我们在《资管市场再生变局,债市影响几何?》中,曾指出下半年银行理财的一大核心亮点将在养老产品的持续扩容.

从发行进度来看,截至2022年8月,目前市场已经发行了38支养老理财产品。从规模上来看,据统计,目前养老金募集金额超600亿元,但距离试点规定募集上限2700亿元仍有较大空间,与此同时,有少数获批机构尚未正式发行产品。

从业绩比较基准来看,大多数产品的业绩比较基准年化收益率落在5%-8%之间。受“资产荒”影响,近期募集养老产品业绩基准有所下降,但普遍也在5.5%以上。

因此,综合来看,预计下半年养老理财产品仍有进一步扩容可能,并且,由于产品设置期限本身较长,叠加负债端要求回报率不低,将有可能为中长久期券种带来边际上的配置力量。

5、总结

展望下半年理财市场,我们认为理财规模仍有进一步扩增的可能。

一方面,随着“赎回潮”的过去,银行理财破净率呈现出大幅改善,与此同时,我们在《资管市场再生变局,债市影响几何?》中提出,年内封闭式产品的赎回高峰已过,下半年“赎回”压力将有所降低。

另一方面,银行扩容具有“下半年”效应。历史上来看,银行下半年的业务重点,往往从表内延申至表外,这也是为什么通常下半年理财扩容速度一般会高于上半年的主要原因。

债市配置上,我们认为下半年银行理财扩容格局下依旧会带来新的配置力量。首先,在监管要求下,非标资产仍有继续压降空间,与此同时,伴随现金管理类产品的持续整改,同业存单的配置需求将得到继续支撑。

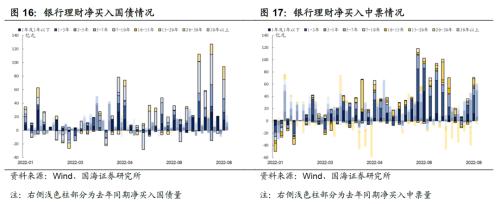

其次,7月份以来,伴随利率的持续下行以及央行“降息”的开启,银行理财逐渐开始增配债券,并且有逐渐拉长久期的倾向。我们认为,下半年这一现象仍有可能继续持续:

1)理财破净率持续改善,风险偏好或将有所回升;2)短期内资产荒格局将继续演绎,沿着曲线做多仍是胜率较高的选择;3) 养老产品扩容的推动下,理财配置动力有望边际向中等期限信用债回归。

风险提示历史经验推演存在误差,理财赎回压力加剧,理财发行节奏不及预期。