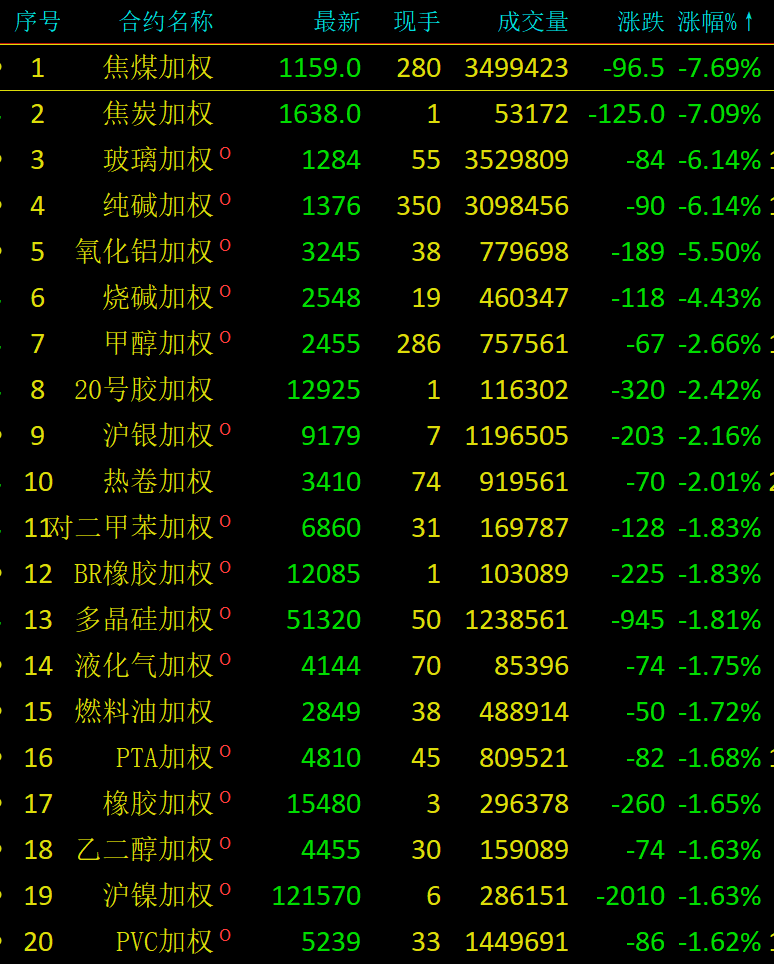

开盘:两市低开沪指跌0.32% 光伏板块逆市活跃

金融界网站 2018-09-03 09:28:20

金融界网站9月3日讯 开盘沪指跌0.32%报2716.4点,深成指跌0.29%报5440.95点,创业板指跌0.11%报1433.63点。光伏、小金属、生物疫苗、锂电池等板块上涨,贵金属、ST概念、5G概念、超级品牌等板块跌幅靠前。两市10股涨停,10股跌停。

[机构论市]

中信策略:大部分A股指数已有长期绝对收益安全边际

指数虽弱,但A股今年却持续吸引外资流入。这主要是外资基于长期绝对收益、中期相对收益、风险整体可控3个维度的考量;随着一些风险因素明朗,流入趋势会强化,并成为A股的重要支撑。

建投策略:信用压力有所缓和 市场重新转入震荡

8 月下旬市场出现了关于商业银行地方债资本金占用下调的预期, 银行补充资本金、 TLAC 监管等问题, 资本金压力变化是当 前经济和市场走势分析的核心要点。

方正策略:反弹机会源于风险偏好改善 首选银行石化

由于经济和流动性没有拐点,市场难言反转,反弹机会源于风险偏好的边际变化,而风险偏好的观察因素,一是政策落地后的效果,二是贸易战的变化,三是人民币汇率。9月5号中美贸易战将有明确的结论,而9、10月份是传统经济旺季,基建投资数据将有所改善但弹性可能不足,9月中旬美联储加息后汇率变化将水落石出。9月份关注风险偏好的边际变化,适当增加成长行业的配置,首选行业包括银行、石化、军工。

华泰策略:9月可以适当乐观一些 关注周期突围、金融

2018年中报显示A股ROE继续高位上行,归母净利同比好于Q1;从大类板块看,上游和中游材料营收、净利增速双回升,中游制造净利增速回落,下游(除房地产)净利增速回落;分行业看,钢铁、机械、石油石化为代表的部分资本开支扩张的周期性行业实现业绩突围,必需消费现防御属性。1-7月工业企业利润数据亦显示石油石化、钢铁等中上游板块盈利继续向好但8月PMI分项中新订单、新出口订单均回落,产成品库存继续上行,我们认为下半年我国经济增长动能仍存在较大压力。9月大势,我们认为或好于8月,建议关注周期突围(钢铁/工程机械/石油石化)+金融。

安信策略:等待机会窗口 关注新科技、新消费、新服务

短期,我们认为当前影响市场的主要因素是国内政策组合、金融和经济数据改善的节奏,以及中美贸易摩擦是否升级扩大。目前来看,从当前国内的利率环境来看,货币政策传导渠道的疏通可能仍需时间,经济和金融数据改善的节奏仍有待观察,但我们对此总体持积极看法。外部方面,目前看美国最早可能于下周对价值2000亿美元中国商品征税,部分投资者倾向观望后续事态发展。我们认为美国新一轮加征关税靴子落地,其潜在的连锁反应市场迅速反应之后,投资者观望情绪将有所释缓,市场有望迎来反弹机会窗口,在这期间,金融数据改善程度,财政政策更加积极的程度,减税降费措施进一步推进的程度,以及对于四中全会及新一轮改革开放政策的预期或将影响反弹行情的力度。

海通策略:等待微妙变化 坚持消费和银行为主

核心结论:①对比A股前四次历史大底,目前估值已处于底部区域。市场情绪低迷,风险溢价率、换手率、个股破净率等指标呈现底部特征。②16年中以来盈利筑底特征类似02-05年W型底,18年来处于二次探底过程中,中报较好,预计未来回落幅度温和。③市场处于磨底期,阶段性机会需等待中美贸易争端和十九届四中全会出现偏积极的进展,龙头策略仍有效,行业如消费、医药、银行、5G。

金融界网站投资工具箱:

必读资讯:早盘内参 24小时要闻滚动 24小时上市公司新闻速递

题材宝典:机会早知道 概念板块大全

涨跌停面面观:涨跌停温度计 涨跌停原因揭秘

白马追踪:业绩预告 预披露时间 高送转个股一览