复工复产带动部分高频指标改善,工业金属价格多数上涨

金融界 2022-05-26 07:06:20

近期新冠疫情明显缓解,各项经济活动陆续恢复,从开工率、产能利用率、价格、库存、出行、地产等多维度高频数据来看,5月中下旬以来铁矿石、煤炭、水泥、沥青等景气度相对较高。此外本周养殖、电影等消费领域景气度均有所改善。推荐关注稳增长相关的工业金属、煤炭、钢铁、水泥等传统基建板块以及疫情后受益于消费刚性和住房政策改善的食品、日用品、家居、消费建材等方向。

核心观点

【本周关注】随着疫情逐渐被控制,上海等地逐渐放宽封控政策,部分数据5月中旬以来出现边际好转。根据我们测算目前开工率整体相当于2019年同期的74.2%,产能利用率相当于2019年同期的93%,价格相当于2019年同期的128%,库存水平基本与2019年同期持平;出行数据相当于2019年同期的77.4%,地产数据基本相当于2019年同期的52.6%。后续随着复工复产的推进,A股将逐渐进入新一轮的上行周期,推荐关注稳增长相关的工业金属、煤炭、钢铁、水泥等传统基建板块以及疫情后受益于消费刚性和住房政策改善的食品、日用品、家居、消费建材等方向。

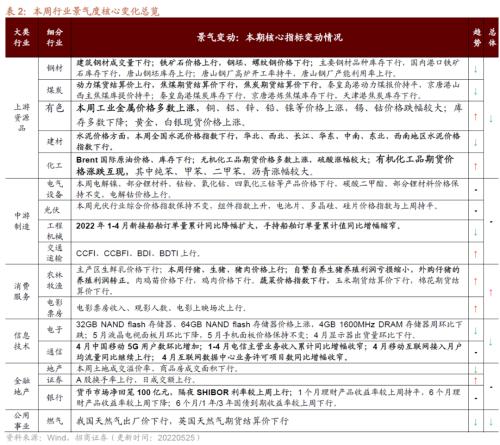

【信息技术】32GB NAND flash存储器、64GB NAND flash存储器价格上涨,4GB 1600MHz DRAM存储器周环比下跌;5月液晶电视面板月环比下降,手机面板价格保持不变;4月显示器出货量环比下行;4月中国移动5G用户数环比增加;1-4月电信主营业务收入累计同比增幅收窄;4月移动互联网接入月户均流量同比继续上行;4月互联网数据中心业务许可项目数同比增幅收窄。

【中游制造】本周电解镍、部分锂材料、钴粉、氧化钴、四氧化三钴等产品价格下行,碳酸二甲酯、部分锂材料价格保持不变,电解钴价格上行;本周光伏行业综合价格指数保持不变,组件指数上升,电池片、多晶硅、硅片价格指数与上周持平;本周光伏产业链中硅料价格上行,组件价格与上周持平,硅片价格下行;2022年1-4月新接船舶订单量累计同比降幅扩大,手持船舶订单量累计值同比增幅缩窄;本周中国出口集装箱运价指数CCFI、中国沿海散货运价综合指数CCBFI上行;本周波罗的海干散货指数BDI、原油运输指数BDTI上行。

【消费需求】本周生鲜乳价格下行。本周仔猪、生猪、猪肉价格上行;自繁自养生猪养殖利润亏损缩小,外购仔猪的养殖利润转正。肉鸡苗价格下行,鸡肉价格下行。蔬菜价格指数下行,玉米期货结算价下行,棉花期货结算价下行。本周电影票房收入、观影人数上行,电影上映场次上行。

【资源品】建筑钢材成交量十日均值周环比略微下行。铁矿石价格上行,钢坯、螺纹钢价格下行;主要钢材品种库存下行,国内港口铁矿石库存下行,唐山钢坯库存上行;唐山钢厂高炉开工率持平,唐山钢厂产能利用率上行。动力煤期货结算价上行,焦煤期货结算价下行,焦炭期货结算价下行。秦皇岛港煤炭库存下行,京唐港炼焦煤库存下行,天津港焦炭库存下行。水泥价格指数下行。Brent国际原油价格、库存下行,无机化工品价格多数上涨。有机化工品期货价格涨跌互现,其中纯苯、甲苯、二甲苯、沥青涨幅较大;PVC、燃料油跌幅较大。本周工业金属价格多数上涨,铜、铝、锌、铅、镍等价格上涨,锡、钴价格跌幅较大;库存多数下降。本周黄金、白银现货价格上涨。

【金融地产】货币市场净回笼100亿元,隔夜SHIBOR利率较上周上行。A股换手率、日成交额上行。本周土地成交溢价率、商品房成交面积下行。

【公用事业】我国天然气出厂价下行,英国天然气期货结算价下行。

风险提示:产业扶持度不及预期,宏观经济波动。

目录

01

本周行业景气度核心变化总览

1、本周关注: 从高频数据看复工复产进度几何?

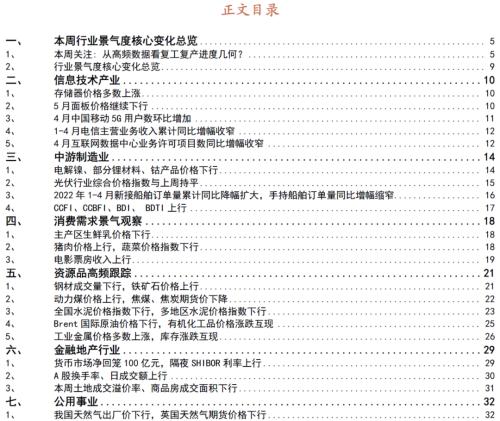

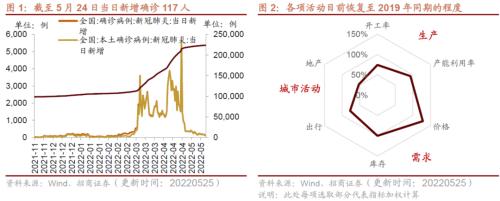

近期新冠疫情明显缓解,各项生产活动陆续恢复。截至5月24日全国新增当日确诊人数117人,本土新增确诊102人,按照目前的趋势,预计很快将实现清零。上海等受疫情影响较为严重的地区,逐渐放开,复工复产陆续进行。我们选取六个方面的高频数据分别衡量生产端、需求端以及城市活动等方面目前相比2019年统计的恢复情况。根据测算结果目前开工率整体相当于2019年同期的74.2%,产能利用率相当于2019年同期的93%,价格相当于2019年同期的128%,库存水平基本与2019年同期持平;出行数据相当于2019年同期的77.4%,地产数据基本相当于2019年同期的52.6%。

1)生产端

生产端我们主要考察开工率和产能利用率。整体来看,开工率大约相当于2019年同期的74.2%,产能利用率约相当于2019年同期的93%。

?开工率:

截至5月18日,石油沥青装置开工率为22.60%,仍处于较低水平,2019年同期为40.20%,恢复到此前的56.2%;唐山钢厂高炉开工率五月以来逐渐回升,截至5月20日开工率达到57.14%,2019年同期为64.49%,约恢复到此前的88.6%;汽车轮胎全钢胎开工率在五月初跌至40.18%,近几周恢复程度明显,截至5月19日开工率达到54.53%,2019年同期为75.85%,约恢复到此前的71.9%;截至5月24日国内PTA开工率为70.96%,相比5月初也有较明显反弹,2019年同期为88.55%,约恢复到此前的80.1%。

?产能利用率:

唐山钢厂产能利用率5月份以来恢复程度较大,截至5月20已达到75.14%,已超过2019年同期(72.58%),约为此前的1.04倍;全国电炉产能利用率二季度逐渐回升,截至5月20日已达到59.32%,已恢复到2019年同期(70.06%)的85%;截至5月20日,浮法玻璃产能利用率为87.09%,已超过2019年同期的86.36%,约为此前的1.01倍;水泥熟料产能利用率相比一季度也有较大提升,截至5月20日水泥熟料产能利用率达到66.04%,2021年同期为79.43%,已恢复到此前的83%。

2)需求端来看

?价格方面

总体来看,多数产品目前价格持平甚至高于2019年同期。

截至5月28日,散装水泥市场均价为499.68元/吨,2019年同期为439.65元/吨,目前约相当于此前的97.7%;混凝土价格截至5月18日达到467.84元/吨,2019年同期价格为480.87元/吨,约恢复到此前的97%;秦皇岛港动力末煤平仓价截至5月24日已回升至1205元/吨,远超2019年同期水平,约为2019年价格2倍;沥青市场价近两月连续回升,截至5月28日达到4393.68元/吨,2019年同期为3635.71元/吨,相当于此前的1.21倍。

?库存方面

整体来看,目前部分工业品价格与2019年同期基本持平,其中水泥、铁矿石库存略高于2019年同期,煤炭库存略较大幅低于2019年同期;炼焦煤、铁矿石等库存近期下滑明显。

水泥库容比4、5月连续回升,截至5月20日为70.27%,2019年同期仅为58.04%,相当于额此前的1.21倍;截至5月28日,六大发电集团煤炭库存量达到1127.7万吨,19年同期为1633.9万吨,约相当于此前的69%;截至5月20日,铁矿石库存量为13558.4万吨,2019年同期仅为12767.8万吨,约相当于此前的1.06倍;截至5月20日,国内247家样本钢厂炼焦煤库存量已达到897.7万吨,2019年同期为860.71万吨,约相当于此前的1.04倍。

3)城市活动方面

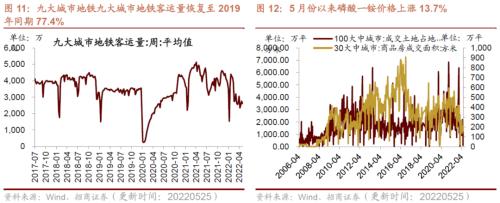

九大城市地铁客运量本周值为2596.8万人,相当于2019年同期的77.4%,目前仍处于波动下滑水平。

地产数据尽管仍处于近几年较低水平,但近几周出现边际改善。截至目前30大中城市商品房成交面积当周值为208.49万平方米,周环比上行1.96%,约相当于2019年同期的65.4%;100大中城市:成交土地占地面积当周值为1577.08万平方米,约相当于2019年同期的70.4%。

此外,汽车消费来看,也有边际好转的迹象。根据乘联会数据,第二周乘用车日均销量3.3万辆,较第一周呈上行态势,较4月第二周明显回暖,较去年仍有差距。根据乘联会预测,后续两周汽车销量仍将上行,5月份零售将达到132.0万辆,边际改善较为显著。

总体来看,部分数据5月中旬以来出现边际好转。生产端高炉开工率、唐山钢厂产能利用率、水泥熟料产能利用率均逐渐改善;需求端煤炭、沥青等价格较大幅度高于2019年同期;铁矿石、炼焦煤等库存近期下滑明显;但城市活动方面情况仍有待进一步改善。

随着疫情逐渐被控制,上海等地逐渐放宽封控政策,后续复工复产陆续推进,各项经济活动有望继续改善。5月15日上海举行新冠肺炎疫情防控工作新闻发布会上表示按照“有序放开、有限流动、有效管理、分类管理”原则,严格落实各项疫情防控措施;5月16日起,分阶段推进复商复市,6月1日至中下旬全面恢复正常生活秩序;5月19日又发布通知将分两阶段鼓励和支持企业恢复运营。后续A股将逐渐进入新一轮的上行周期,推荐关注稳增长相关的工业金属、煤炭、钢铁、水泥等传统基建板块以及疫情后受益于消费刚性和住房政策改善的食品、日用品、家居、消费建材等方向。

2、行业景气度核心变化总览

02

信息技术产业

1、存储器价格多数上涨

32GB NAND flash存储器价格、64GB NAND flash存储器价格上涨,4GB 1600MHz DRAM存储器周环比下跌。截至5月24日,32GB NAND flash价格周环比上行0.23%至2.16美元;64GB NAND flash价格周环比上行0.53%至 4.01美元;4GB 1600MHz DRAM价格周环比下行0.99%至2.40美元。

2、5月面板价格继续下行

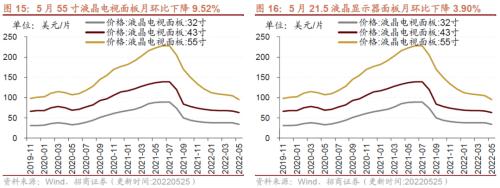

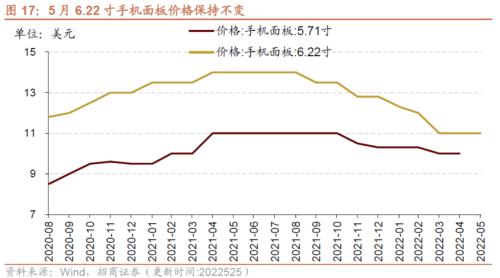

5月液晶电视面板月环比下降。液晶电视面板方面,5月32寸液晶电视面板价格为34.0美元/片,较上月下跌10.53%;43寸液晶电视面板价格较上月跌5.97%至63.0美元/片;55寸液晶电视面板价格较上月跌9.52%至95.0美元/片;液晶显示器面板价格月环比下降,截至5月23日,21.5寸液晶显示器面板价格为49.3美元,月环比下降3.90%;7寸平板电脑面板价格为13.5美元,较上月下降6.90%;23.8寸液晶显示器面板价格月环比下降7.23%至64.2美元/片;5月手机面板价格保持不变,5月6.22寸手机面板价格维持在11.0美元/片;5.71寸手机面板价格为10.0美元/片,与上月持平。

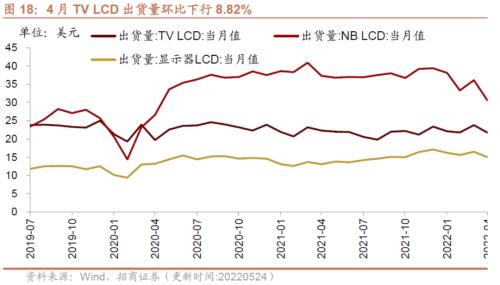

4月显示器出货量环比下行。4月TV LCD出货量为21.7百万个,同比下行2.69%,环比下行8.82%;NB LCD出货量为30.5百万,同比下行18.23%,环比下行15.51%;显示器LCD出货量为15.0百万个,同比上升14.50%,环比下行9.09%。

3、4月中国移动5G用户数环比增加

4月中国移动5G用户数环比增加。4月中国移动5G用户数为4.77亿户,环比上升2.22%;中国电信5G用户数为2.17亿户,环比上升3.17%。

4、1-4月电信主营业务收入累计同比增幅收窄

1-4月电信主营业务收入累计同比增幅收窄。1-4月电信主营业务累计收入为5292亿元,累计同比上升8.8%,增幅较1-3月收窄0.5个百分点。

4月移动互联网接入月户均流量同比继续上行。4月移动互联网接入月户均流量为15554.56MB,月同比上升17.57%,环比上升1.40%;1-4月移动互联网接入流量累计值为804.4亿GB,累计同比上升22.1%,较上月增幅扩大了0.3个百分点。

5、4月互联网数据中心业务许可项目数同比增幅收窄

4月互联网数据中心业务许可项目数同比增幅收窄。4月互联网数据中心业务许可项目数为7093个,同比上升35.0%,增幅较上月收窄1.25个百分点。

03

中游制造业

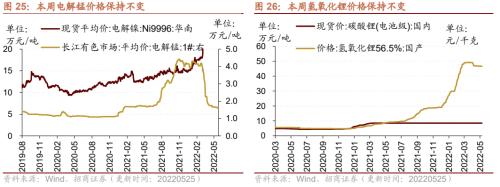

1、电解镍、部分锂材料、钴产品价格下行

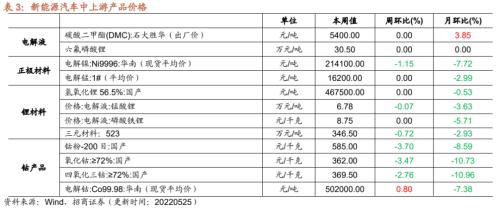

本周电解镍、部分锂材料、钴粉、氧化钴、四氧化三钴等产品价格下行,碳酸二甲酯、部分锂材料价格保持不变,电解钴价格上行。在电解液方面,截至5月25日,电解液溶剂DMC价格保持不变,维持在5400.0元/吨;六氟磷酸锂价格保持不变,维持在30.5万元/吨。在正极材料方面,截至5月25日,电解镍Ni9996现货均价周环比下行1.15%至214100元/吨;电解锰市场平均价格保持不变,维持在16200元/吨。在锂原材料方面,氢氧化锂价格保持不变,维持在467500元/吨;电解液锰酸锂价格周环比下行0.07%至6.78万元/吨;电解液磷酸铁锂价格保持不变,维持在8.75元/千克;三元材料价格周环比下行0.72%至346.5元/千克;钴产品中,截至5月25日,钴粉价格周环比下行3.7%至585.0元/千克;氧化钴价格周环比下行3.47%至362.0元/千克;四氧化三钴价格周环比下行2.76%至369.5元/千克;电解钴价格周环比上行0.80%至502000.0元/吨。

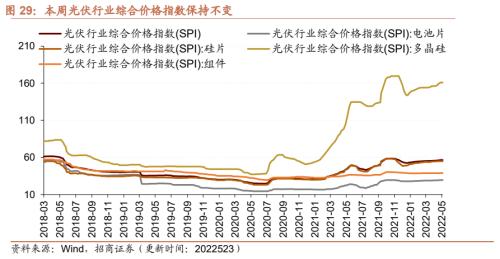

2、光伏行业综合价格指数与上周持平

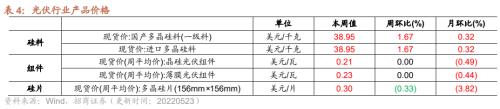

本周光伏行业综合价格指数保持不变,组件指数上升,电池片、多晶硅、硅片价格指数与上周持平。截至5月23日,光伏行业综合价格指数为56.47,与上周持平;组件价格指数为38.98,较上周上升0.03%;电池片价格指数为29.50,与上周持平;硅片价格指数为54.93,与上周持平;多晶硅价格指数为160.99,与上周持平。

本周光伏产业链中硅料价格上行,组件价格与上周持平,硅片价格下行。在硅料方面,截至5月23日,国产多晶硅料价格为38.95美元/千克,较上周上行1.67%;进口多晶硅料价格为38.95美元/千克,较上周下行1.67%。在组件方面,截止5月19日,晶硅光伏组件的价格为0.21美元/瓦,与上周持平;薄膜光伏组件的价格为0.23美元/瓦,与上周持平。在硅片方面,截止5月18日,多晶硅片价格为0.30美元/片,较上周下行0.33%。

3、2022年1-4月新接船舶订单量累计同比降幅扩大,手持船舶订单量同比增幅缩窄

2022年1-4月新接船舶订单量累计同比降幅扩大,手持船舶订单量累计值同比增幅缩窄。2022年1-4月新接船舶订单量累计值为1539.0万载重吨,累计同比下行44.78%,降幅较前值扩大2.51个百分点。2022年1-4月手持船舶订单量累计值为10247.0万载重吨,累计同比上升21.71%,较上月增幅缩窄4.56个百分点。

4、CCFI、CCBFI、BDI、BDTI上行

本周中国出口集装箱运价指数CCFI、中国沿海散货运价综合指数CCBFI上行。在国内航运方面,截至5月20日,中国出口集装箱运价综合指数CCFI周环比上行1.55%至3135.78点;中国沿海散货运价综合指数CCBFI周环比上行0.06%至1119.87点。本周波罗的海干散货指数BDI、原油运输指数BDTI上行。在国际航运方面,截至5月25日,波罗的海干散货指数BDI为3253.0点,较上周上行5.11%;原油运输指数BDTI为1119.0点,较上周上行0.81%。

04

消费需求景气观察

1、主产区生鲜乳价格下行

主产区生鲜乳价格下行。截至5月18日,主产区生鲜乳价格报4.16元/公斤,周环比下行0.24%,较去年同期下降2.35%。截至4月30日,乳制品月产量238.80万吨,月环比下行4.52%,较去年同期下降2.73%

2、猪肉价格上行,蔬菜价格指数下行

本周仔猪、生猪、猪肉价格上行。截止5月20日,仔猪批发平均价15.88元/千克,周环比上行1.73%;截止5月23日,生猪全国平均价7.64元/500克,周环比上行5.96%;截止5月24日,猪肉平均批发价21.21元/千克,周环比上行1.63%。在生猪养殖利润方面,本周自繁自养生猪养殖亏损缩小,外购仔猪养殖利润转正。截至5月20日,自繁自养生猪养殖利润为-175.24元/头,较上周亏损收窄61.54元/头;外购仔猪养殖利润为31.06元/头,较上周上行64.17元/头。

在肉鸡养殖方面,肉鸡苗价格下行,鸡肉价格下行。截至5月20日,主产区肉鸡苗平均价格为2.57元/羽,周环比下行0.77%;截至5月24日,36个城市平均鸡肉零售价格为12.75元/500克,周环比下行0.31%。

蔬菜价格指数周环比下行,棉花期货结算价下行,玉米期货结算价下行。截至5月25日,中国寿光蔬菜价格指数为105.04,周环比下行14.03%;截至5月25日,棉花期货结算价格为141.54美分/磅,周环比下行4.66%;玉米期货结算价格为771.75美分/蒲式耳,周环比下行3.62%。

3、电影票房收入上行

本周电影票房收入、观影人数上行,电影上映场次上行。截至5月24日,本周电影票房收入1.65亿元,周环比上行44.7%;观影人数489万人,周环比上行45.10%;电影上映167.62万场,周环比上行6.4%。

05

资源品高频跟踪

1、钢材成交量下行,铁矿石价格上行

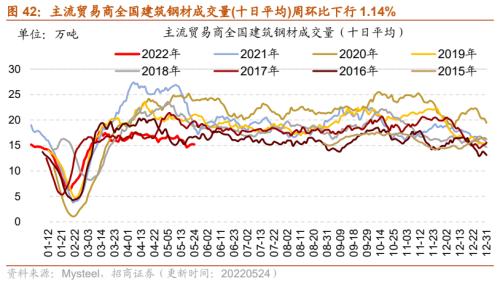

建筑钢材成交量十日均值周环比下行。根据同花顺金融,5月24日主流贸易商全国建筑钢材成交量为13.09万吨;从过去十日移动均值情况来看,主流贸易商全国建筑钢材成交量十日均值为15.20万吨,周环比下行1.14%。

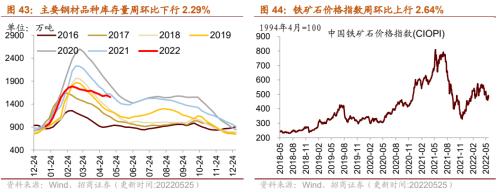

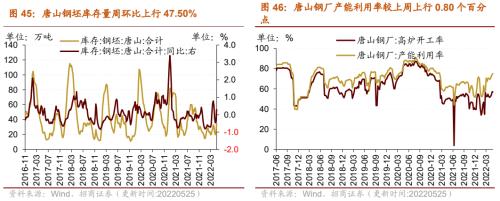

本周铁矿石价格上行,钢坯、螺纹钢价格下行;主要钢材品种库存下行,国内港口铁矿石库存下行,唐山钢坯库存上行;唐山钢厂高炉开工率与上周持平,唐山钢厂产能利用率上行。价格方面,截至5月24日,螺纹钢价格为4798.00元/吨,周环比下行2.42%;截至5月24日,钢坯价格4477.00元/吨,周环比下行2.59%;截至5月24日,铁矿石价格指数为476.52,周环比上行2.64%。库存方面,截至5月20日,国内港口铁矿石库存量为13560.00万吨,周环比下行3.12%;截至5月19日,唐山钢坯库存量为34.22万吨,周环比上行47.50%;截至5月13日,主要钢材品种库存周环比下行2.29%至1554.15万吨。产能方面,截止5月20日,唐山钢厂高炉开工率57.14%,与上周持平;唐山钢厂产能利用率75.14%,较上周上行0.80个百分点。

2、动力煤价格上行,焦煤、焦炭期货价下降

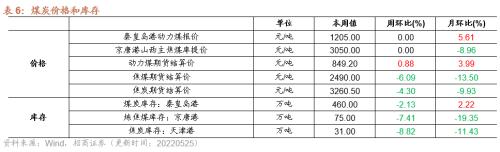

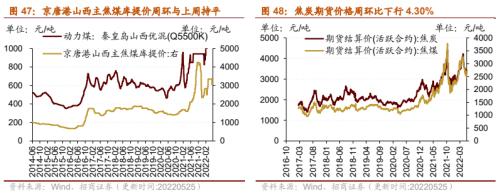

价格方面,秦皇岛港动力煤报价、京唐港山西主焦煤库提价与上周持平;动力煤期货结算价上行,焦炭、焦煤期货结算价下行。截至5月23日,秦皇岛港动力煤报价1205.00元/吨,与上周持平;截至5月24日,京唐港山西主焦煤库提价3050.00元/吨,与上周持平。截至5月25日,焦炭期货结算价收于3260.50元/吨,周环比下行4.30%;焦煤期货结算价收于2490.00元/吨,周环比下行6.09%;动力煤期货结算价849.20元/吨,周环比上行0.88%。截至5月20日,南方八省电厂日耗154.2万吨,旬环比下行7.11%。

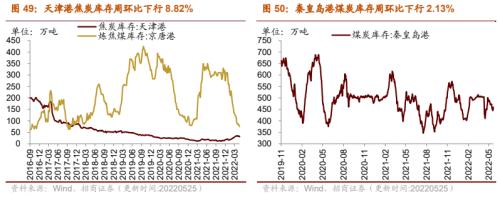

库存方面,本周秦皇岛港煤炭库存下行,京唐港炼焦煤库存下行,天津港焦炭库存下行。截至5月25日,秦皇岛港煤炭库存报460.00万吨,周环比下行2.13%;截至5月20日,京唐港炼焦煤库存报75.00万吨,周环比下行7.41%;天津港焦炭库存报31.00万吨,周环比下行8.82%。

3、全国水泥价格指数下行,多地区水泥价格指数下行

水泥价格方面,本周全国水泥价格指数下行,华北、西北、长江、华东、东北、西南、中南地区水泥价格指数下行。截至5月25日,全国水泥价格指数为162.82点,周环比下行0.90%;长江地区水泥价格指数周环比下行1.59%至156.77点;东北地区水泥价格指数为156.21点,周环比下行1.07%;华北地区水泥价格指数为174.71点,周环比下行0.42%;华东地区水泥价格指数为159.18点,周环比下行1.38%;西北地区水泥价格指数为167.02点,周环比下行0.36%;西南地区水泥价格指数周环比下行0.67%至155.58点;中南地区水泥价格指数为167.05点,周环比下行0.35%。截至5月20日,浮法玻璃市场价为1999.20元/吨,旬环比下行2.10%。

4、 Brent国际原油价格下行,有机化工品价格涨跌互现

Brent 国际原油价格、库存均下行。截至 2022 年 5 月 24 日,Brent 原油现货价格周环比下行 0.57%至 115.93 美元/桶,WTI 原油价格下行 2.34%至 109.77 美元/桶。在供给方面,截至 2022 年 5 月 20 日,美国钻机数量当周值为 728部,较上周增加 1.96%;截至 2022 年 5 月 13 日,全美商业原油库存量周环比下行 0.80%至 4.21 亿桶。

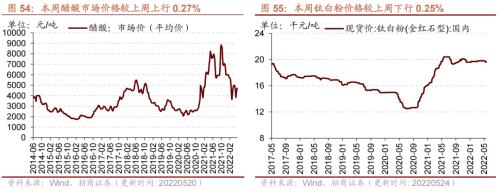

无机化工品期货价格多数上涨。截至5月24日,钛白粉市场均价较上周下行0.25%至19600.0元/吨。截至5月24日,纯碱期货结算价较上周上行1.65%至2902.00元/吨。截至5月22日,醋酸市场均价较上周上行0.27%至4687.5元/吨;截至5月20日,全国硫酸价格周环比上行1.63%至934.10元/吨。

有机化工品期货价格涨跌互现,其中纯苯、甲苯、二甲苯、沥青涨幅较大;PVC、燃料油跌幅较大。截至5月25日,甲醇结算价为2723.0元/吨,较上周下行0.11%;PVC期货结算价下行3.08%至8281.0元/吨;燃料油结算价下行1.16%至4246.0元/吨;聚丙烯结算价为8479.0元/吨,较上周下行1.58%;二乙二醇结算价为5020.00元/吨,较上周上行0.06%;苯酐期货结算价上行0.41%至8133.33元/吨;辛醇结算价为12525.00元/吨,较上周下行0.92%;二甲苯结算价上行5.61%至8000.0元/吨;纯苯价格较上周上行1.09%,为9295.00元/吨;苯乙烯期货结算价为10030.00元/吨,较上周下行1.48%

5、工业金属价格多数上涨,库存涨跌互现

本周工业金属价格多数上涨,铜、铝、锌、铅、镍等价格上涨,锡、钴价格跌幅较大;库存多数下降。截至5月25日,锡价格较上周下行5.19%为274000.0元/吨;钴价格较上周下行2.94%至495000.0元/吨;铅价格15175.0元/吨,周环比上行2.02%;铝价格周环比上行0.59%至20520.0元/吨;铜价格72410.0元/吨,周环比上行0.39%;长江有色市场锌价格为25800.0元/吨,周环比下行0.12%;长江有色金属镍价格周环比上行0.23%至215200.0元/吨。

库存方面,锡、铅库存增加,铜、铝、锌、镍库存下降。截至5月24日,LME锡库存周环比上行2.24%至3190.0吨;LME铅库存较上周上行0.97%至38850.0吨;LME铜库存较上周下行3.36%至170650.0吨;LME铝库存较上周下行7.57%至487475.0吨;LME锌库存本周下行0.55%至85650.0吨;LME镍库存72120.0吨,较上周下行1.14%。

本周黄金、白银现货价格上涨。截至5月25日,伦敦黄金现货价格为1867.10美元/盎司,周环比上行2.31%;伦敦白银现货价格收于21.93美元/盎司,较上周上行0.67%;COMEX黄金期货收盘价报1865.50美元/盎司,较上周上行2.86%;COMEX白银期货收盘价上行2.20%至22.12美元/盎司。

06

金融地产行业

1、货币市场净回笼100亿元,隔夜SHIBOR利率上行

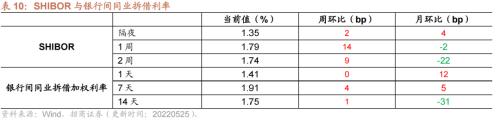

本周货币市场净回笼100亿元,隔夜SHIBOR利率上行。截至5月25日,隔夜SHIBOR较上周上行2bp至1.35,1周SHIBOR较上周上行14bp至1.79%,2周SHIBOR较上周上行9bp至1.74%。截至5月24日,1天银行间同业拆借利率较上周持平为1.41%,7天银行间同业拆借利率较上周上行4bps至1.91%,14天银行间同业拆借利率上行1bps至1.75%。在货币市场方面,截至5月20日,上周货币市场投放500亿元,货币市场回笼600亿元,货币市场净回笼100亿元。在汇率方面,截至5月25日,美元兑人民币中间价报6.655,与较上周下行0.09。

1个月理财产品收益率较上周持平,6个月理财产品收益率较上周下降。截至5月22日,1个月理财产品预期收益率较上周持平为1.88%。6个月理财产品预期收益率为2.00%,较上周下降10bps。

2、A股换手率、日成交额上行

A股换手率、日成交额上行。截至5月24日,上证A股换手率为1.00%,较上周上行0.205个百分点;沪深两市日总成交额上行,两市日成交总额为9502.19亿元人民币,较上周上行25.20%。

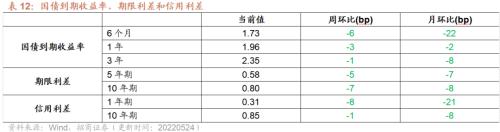

在债券收益率方面,6个月/1年/3年国债到期收益率较上周下行。截至5月24日,6个月国债到期收益率较上周下行6bp至1.73%;1年国债到期收益率较上周下行3bp至1.96%,3年期国债到期收益率较上周下行1bp为2.35%。5年期债券期限利差较上周下行5bp至0.58%;10年期债券期限利差较上周下行7bp至0.80%;1年期AAA债券信用利差较上周下行8bp至0.31%;10年期AAA级债券信用利差较上周下行1bp至0.85%。

3、本周土地成交溢价率、商品房成交面积下行

本周土地成交溢价率、商品房成交面积下行。截至5月22日,100大中城市土地成交溢价率为0.93%,较上周下行1.91个百分点;截至5月22日,30大中城市商品房成交面积当周值为210.51万平方米,较上周下行6.47%。

07

公用事业

1、我国天然气出厂价下行,英国天然气期货价格下行

我国天然气出厂价下行,英国天然气期货结算价下行。截至5月24日,我国天然气出厂价报7288.00元/吨,较上周下行2.15%;截止5月25日,英国天然气期货结算价收于136.67便士/色姆,较上周下行26.22%。

从供应端来看,截至5月13日,美国48州可用天然气库存17320亿立方英尺,较上周上行5.42%。截至5月20日,美国钻机数量为150部,较上周增加1部。