2023年春节假期:商圈数据火爆,长途游复苏起点

券商研报精选 2023-01-31 08:57:01

摘要

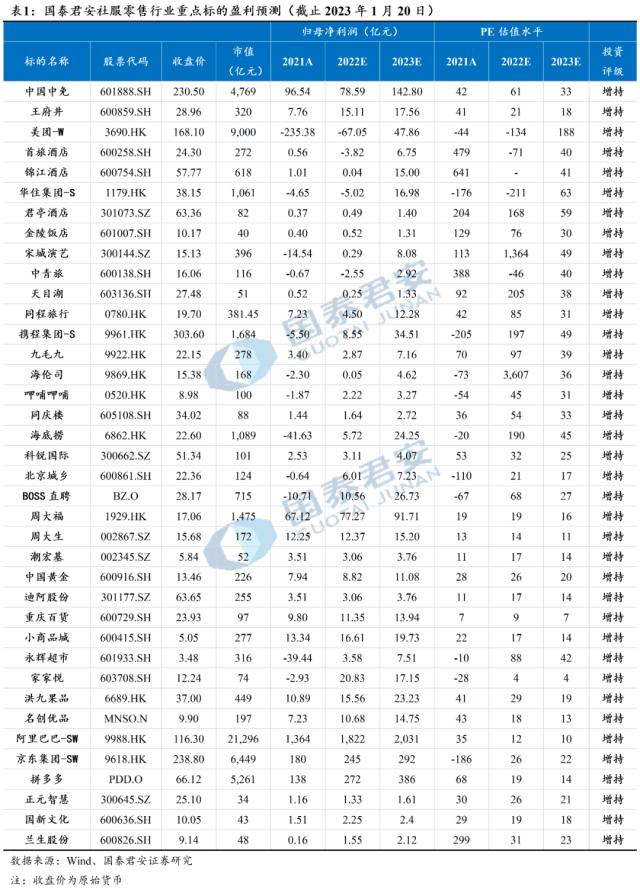

投资建议:春节零售与社会服务消费显著复苏,继续推荐疫后复苏核心标的:本地消费中的黄金珠宝(潮宏基、老凤祥、周大生、迪阿股份、中国黄金),餐饮(广州酒家、海伦司、九毛九、同庆楼、呷哺呷哺),百货超市(重庆百货、家家悦);出行链中的酒店(锦江酒店、华住集团-S、君亭酒店、首旅酒店、金陵饭店),景区(中青旅、天目湖),免税(中国中免、王府井),OTA平台的同程旅行。同时继续推荐供应链龙头洪九果品以及人力服务(北京城乡、科锐国际)。

本地消费引领复苏节奏,百货商超/黄金珠宝/餐饮表现亮眼。①一线城市受返乡探亲影响,客源贡献减少,低线商圈客流量恢复更加显著;②依托于百货购物中心生态的连锁门店同样受益于客流回暖,黄金珠宝折扣政策不同导致分化,三四线城市销售更加亮眼;③预计餐饮恢复至疫前水平,海伦司春节七天整体日销恢复至19年同期的131%、22年春节的168%,海底捞大中华区域整体翻台率恢复至2022年春节同期90%以上。

周边游基础夯实,长途游复苏元年。①2023春节出游客单价显著恢复;②原因一:长途出行链在逐步修复,住宿和交通等高附加值环节贡献增加,虽然长途出行仅恢复至19年54%,但仍显著超过22年各假期的恢复进度(22年最快恢复至48%);③原因二:春节期间供需改善带来的提价非常明显,叠加疫后的报复性消费对价格敏感性不高,尤其是部分单体酒店退出+隔离房后维修改造,存在短期的供需差红利,为提价提供支撑。

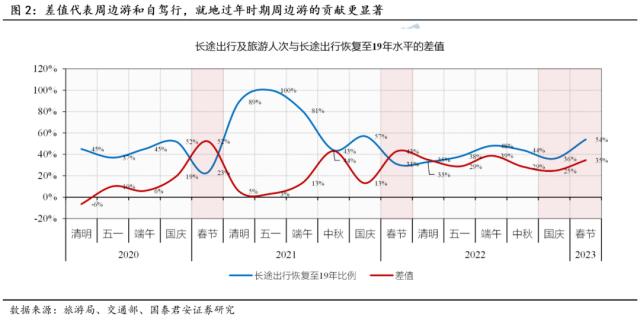

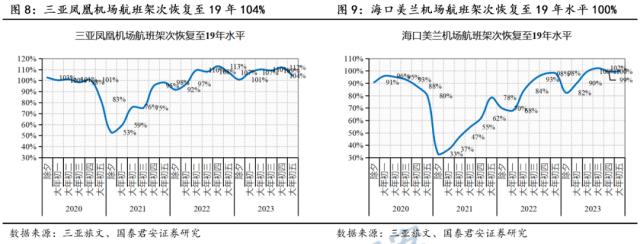

出行链恢复存在分化,核心景区和旅游城市恢复更快。①出游人次与长途出行恢复进度的差异说明周边游和自驾游贡献仍然很大(差值35%),但长途出行与周边游恢复进度的差距在拉大,说明长途出行在逐步回暖;②部分核心景区更受益报复性出游,黄山景区春节期间接待游客14万人/+175%,较2019年增长12%,门票收入2224万元/+169%,较2019年增长8%;峨眉山大年初五接待游客量同比2019年+24%;③三亚作为冬季旅游核心目的地同样恢复明显,三亚凤凰机场航班架次恢复至19年的107%,海口美兰机场航班架次恢复至19年的96%;④但结构上看,新海港刚开业短期存在资源倾斜,因此三亚略有下降,部分向海口分流。

风险提示:需求不足、经济恢复进度不及预期、行业竞争加剧

1

整体旅游:本地消费支撑与出行链修复

1.1.旅游量价恢复明显,客流量恢复至疫前88.6%

量价恢复明显,出游人次与收入恢复至疫前88.6%和73.1%。旅游局发布数据,1月21日-1月27日国内出游人次3.08亿人,恢复至19年88.6%,收入3758.43亿元,恢复至19年73.1%,长途出行结构性提振收入叠加春节提价,促使量价差距收窄。

旅游人次与长途出行的差值在拉大:我们以旅游人次-长途出行恢复至19年水平差值作为周边游贡献客流量的代理变量,能够发现在21和22年春节时受就地过年影响,周边游贡献客流超越长途出行。目前周边游客流量贡献仍然显著(35%的差值),但长途出行与周边游差距在拉大,说明长途出行逐步回暖,拉动整体旅游人次恢复。

电商和OTA平台对长线出行和异地消费修复的逻辑亦有验证:

-

美团:美团公布数据,生活服务业假期前6天,日均消费规模同比2019年春节增长66%,异地消费较去年同 期增长76%;

-

阿里:飞猪民宿订单量同比去年增长超260%,国际机票预订人次同比增长超4倍,办理签证的人次同比增长超3.4倍;

-

携程:春节期间出境游整体订单同比增长640%,内地旅客预订境外酒店订单量同比增长超4倍,跨境机票订单增长4倍以上;

-

同程旅行:同程旅行平台国内机票预订量较2019年同期增长129%,汽车票预订量较2019年同期增长230%,火车票预订量较2019年同期增长18%。

1.2.本地生活引领复苏进程,部分商超百货恢复超疫前水平

商超百货更超预期。以万达商圈为例,春节期间(除夕至初六)全国480座万达广场客流1.6亿人次,销售收入126.8亿元,其中可比万达广场同比2019年客流增长15%,销售额增长29%。其中,万达825家影城同比2019年观影人次持平,收入增长5.8%,票房增长5.7%。

另外黄金珠宝和餐饮等连锁门店同样受益线下客流回暖:

-

黄金珠宝延续高景气。黄金珠宝的进店客流在商圈业态中仅次于餐饮与游乐交互体验类消费,优于商圈平均客流,快速消费恢复。根据阿里数据,春节期间银泰百货K金首饰同比22年增长303%;京东“兔”年主题珠宝首饰销量同比增长超10倍。

-

餐饮在春节期间恢复明显。随着疫情政策放开和假期催化,2023年春节期间,四川省餐饮消费水平已基本恢复到2019年疫情前同期(华西都市报),湖南省2023年春节消费整体已恢复到9成左右(湖南省商务部);杭州春节期间餐饮行业消费金额20.68亿元/+61.6%,同比19年+131.1%(银联商务大数据);河南部分地方餐饮美食街区和品牌店经营基本恢复到2019同期水平(河南省商务厅)。

2

本地生活:低线表现更好,部分商圈恢复超预期

2.1.低线地铁客运量超疫前,百货商超恢复更明显

深圳/成都/长沙地铁客运量恢复至疫前。二三线及以下城市受达峰影响较小,恢复进度更快,其中长沙和成都恢复至19年317%和112%,8大城市合计恢复至19年81%。相对而言,一线城市受达峰和返乡影响恢复更慢,北京/上海/广州仅恢复至19年62%/67%/72%,均不及21年恢复水平,深圳虽恢复至19年104%,但也不及21年150%的进度。

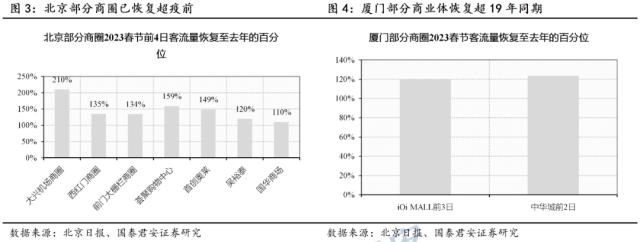

烟火气逐渐回归,本地商圈修复更超预期。节日期间,无论是线下客流还是消费金额都在快速回升,接近去年农历同期水平,城市烟火气明显回归。春节期间北京市全市60个重点商圈客流量2531.1万人次,恢复至去年同期的88.7%。上海节日期间,监测全市36个商圈的线下客流总量达到2914万人次,恢复至去年农历同期的91.4%,消费金额排名前三商圈分别为南京西路、南京东路和陆家嘴。

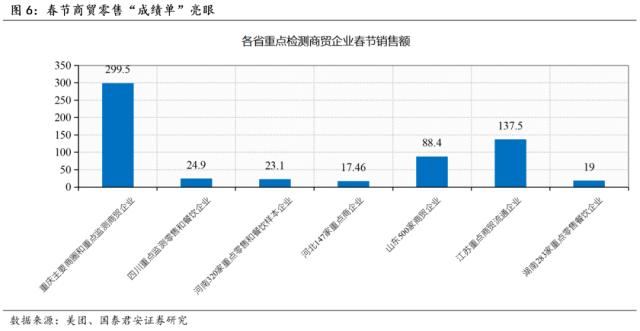

春节人流回暖,商贸零售“成绩单”亮眼。春节期间,受益于商圈人流回暖,多地重点商贸企业零售额同比出现增长。重庆主要商圈和重点商贸企业实现零售额156.67亿元,比去年同期增长13%;山东全省重点监测的500家商贸企业实现销售额46.1亿元,较2022年春节同期基本持平;成都市30家重点商贸零售企业客流量1246.51万人次,同比增长5.66%,实现商品销售额11.74亿元,同比增长5.92%。

2.2.黄金品类延续高景气快速恢复

黄金珠宝春节销售表现亮眼。黄金珠宝的进店客流在商圈业态中仅次于餐饮与游乐交互体验类消费,优于商圈平均客流,快速消费恢复。根据阿里数据,春节期间银泰百货K金首饰同比22年增长303%;京东“兔”年主题珠宝首饰销量同比增长超10倍。

黄金品类延续高景气,相较钻石镶嵌品类修复节奏更快。黄金品类维持高景气,主要由于:① 美国加息放缓,金价持续稳步上行的预期;② 22年由于疫情延后的对于婚庆三金五金的需求也有陆续的回补释放;③ 古法金硬金工艺创新后,金镶钻、金镶玉等品类推出从产品设计上也有更多符合年轻人审美的黄金产品转化为销售。

23年返乡率显著高于22年,春节期间下沉市场珠宝门店增速优于高线城市门店。据去哪儿网统计,23年腊月十六至除夕的返乡期间机票预订量,已恢复至疫情前2019年农历同期的65.7%。从数据看,已逐步恢复到疫情前的70%左右,显著高于去年。春节返乡潮带来下沉市场的消费力提升,逢年过节买金“习俗”叠加春节金店的促销活动,促成下沉市场珠宝门店增速优于高线城市门店。

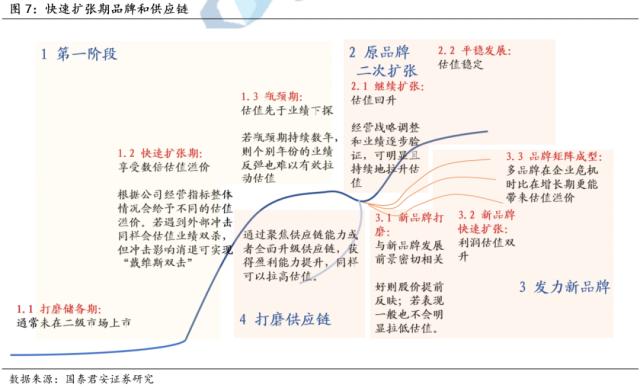

2.3.餐饮明显回暖,看好快速扩张期品牌和供应链

春节餐饮消费明显反弹。根据中国烹饪协会和各省市商务部统计,随着疫情政策放开和假期催化,2023年春节期间,四川省餐饮消费水平已基本恢复到2019年疫情前同期;湖南省2023年春节消费整体已恢复到9成左右;杭州春节期间餐饮行业消费金额20.68亿元/+61.6%,同比19年+131.1%;河南部分地方餐饮美食街区和品牌店经营基本恢复到2019同期水平。

-

海底捞:从1月23日大年初二开始,全国海底捞门店的客流大幅度增长,在23日到27日的5天里,共计接待顾客超650万人次,比上周同期客流增长20%(新京报)。

-

喜茶:春节假期期间,喜茶各地门店均出现了销量暴增的情况。与节前相比,喜茶众多门店销量增长超300%,部分门店增幅更是达到500%(喜茶官网)。

-

美团外卖:今年春节假期,提供春节相关菜品的商家同比去年增长37%,春节相关菜品销量同比去年增长了71.23%。春节假期前6天,全国多人堂食套餐订单量同比去年增长53%。其中,上海堂食消费最旺,订单量同比去年增长240%(美团外卖)。

随着同店和拓店节奏恢复,业绩弹性大。行业原本经营杠杆较高,疫情下餐饮公司推进降本提效,优化租金、员工、食材等成本,疫情形势边际好转后有望带来更高的业绩弹性,预计龙头公司2023年逐步走出疫情阴影,恢复较快拓店节奏。

快速扩张期、孵化新品牌和供应链升级为提振估值的关键因素。快速扩张期(快速拓店而同店不降)为单品牌餐企最好的投资节点,通常会有戴维斯双击行情;多品牌战略下,新品牌成功会带来业绩估值双升,且在企业瓶颈期增强抗风险能力,带来与相比于同行业公司显著的估值溢价;强化后端供应链即使门店扩张不提速,也可增强壁垒、提升估值。

3

出行链:冬季旅游与核心景区数据亮眼

3.1.春节海南旅游持续火热,各地冰雪游“热度”不减

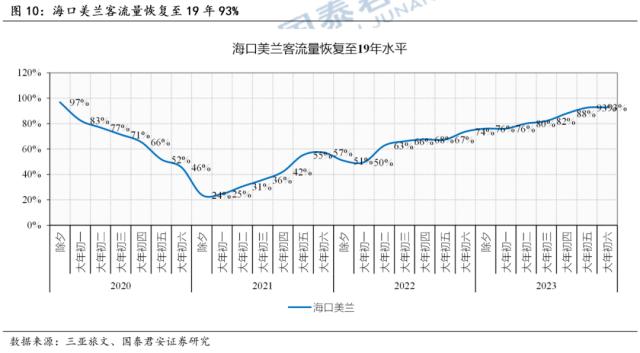

三亚客流量在报复性出行+旺季催化下快速回暖:除夕至初五6天累计测算,三亚凤凰机场航班架次恢复至19年的107%,海口美兰机场航班架次恢复至19年的96%;海口美兰客流量恢复至19年的84%;春节假期,海南省接待游客总人数639.36万人次,同比增长18.2%;实现旅游总收入92.98亿元,同比增长23.5%。

春节海南离岛免税销售额达15.6亿元,免税额同比21年+50%增长。春节假期(1月21日—1月27日),海口海关共监管离岛免税购物金额15.6亿元,购物人数15.7万人次,同比分别增长5.88%和9.51%,与2021年同期相比分别增长51.5%和64.9%。销售前三的商品品类分别为化妆品、首饰、手表。

-

海南:春节假期前五天(1月21日至25日),全省12家离岛免税店总销售16.85亿元,比2022年春节前五天增长20.03%,比2019年春节前五天增长325%。

-

海口:海口6家离岛免税店总销售4.7亿元,比2022年春节前五天增长140%,比2019年春节前五天增长641%;

-

三亚:三亚4家离岛免税店总销售11.58亿元,比2019年春节前五天增长253%。

冰雪旅游持续升温,引领春节出游新风尚。经过冬奥会的洗礼,越来越多的游客去到滑雪场,感受冰雪游的独特乐趣,滑雪过年成为春节假期非常时尚的方式之一。各地冰雪旅游持续升温,据统计春节假期期间,黑龙江雪乡景区共接待游客6.6万人次,最高峰日接待游客1.4万人次。

3.2.周边游保持高活跃度,名胜古迹热度飙升

周边游活跃度不减,度假及亲子休闲景区表现突出。作为告别“就地过年”的第一个春节假期,“团圆”是这个假期的主旋律。马蜂窝数据显示,在老家的周边、近郊和家人一起庆祝新年是不少返乡过年人群的首选,周边游、近郊游订单占比超过36%。家庭以及亲子出行的比例较去年同期也都出现了大幅提升。假期前四天亲子游热度涨幅超过480%,自然和人文景观以及主题乐园都是亲子家庭的热门之选。

-

天目湖:春节期间天目湖旅游度假区总接待人次49.21万,较2022年同期+31%,较2019年同期+41%。

-

中青旅:春节期间古北水镇接待游客6.57万人次,与2022年基本持平,恢复2019年的87%;乌镇接待游客27.32万人次,较2022年同比增长340%,恢复至2019年56%。

-

上海海昌海洋公园:春节期间,旗舰项目上海公园最高单日入园人次达4.5万,小长假前五天入园人次同比增长超120%。旗下全国奥特曼主题酒店和海昌海洋度假酒店 “双酒店”均已满房状态。

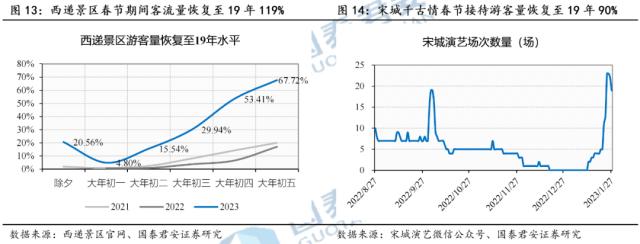

名胜古迹备受喜爱,部分景区恢复超19年同期。黄山景区春节期间接待游客14万人/+175%,较2019年增长12%,门票收入2224万元/+169%,较2019年增长8%;峨眉山大年初五接待游客量同比2019年+24%,当日门票预订人数达30000张接近上限;张家界武陵源景区春节假期前6天入园人数22.9万人/+624%,同比2019年+39%。

春节旅行订单迎三年巅峰,OTA订单量均反超2019年。同程旅行数据显示,2023年春节假期,同程旅行平台国内机票预订量较2019年同期增长129%,汽车票预订量较2019年同期增长230%,火车票预订量较2019年同期增长18%。,携程发布的报告显示,携程平台上春节期间国内外旅行订单皆迎来三年巅峰,旅游订单整体较虎年春节增长4倍。

3.3.量价恢复差距缩小,酒店提价支撑乐观预期

量价恢复差距缩小,提价限制因素进一步削弱。2020年疫情以来一直客流恢复进度领先收入,背后体现:1)周边游提升对旅游收入的结构性影响;2)消费能力受损导致场景开放下交通、酒店提价乏力。春节恢复进度差异的明显缩小,也体现了上述两个明显因素的改善:长途出行占比结构性提振;住宿交通的提价弹性。

-

春节期间锦江RevPAR恢复至19年99%,其中ADR恢复至19年113%,OCC恢复至19年88%;

-

携程春节酒店预定量以及酒店价格已经超过2019年水平;飞猪预定量超过19年水平;

-

春节期间民宿预订PMS全国数据:1)RevPAR已经几乎超过2019年水平,最高峰300-320区间;2)代表需求的出租率从12月1日的20%,快速提升到春节期间的70%;3)ADR12月平均在150-200区间,春节期间为400-450元,超过2019年;

春节酒店大幅涨价,验证了服务业的提价弹性。住宿酒店没有库存,所以收入最大化依赖收入管理。行业固定成本高,边际成本低,提价都是利润。所以提价的弹性,决定了利润弹性。春节数据对此前酒店提价能力和业绩弹性预期构成了支撑,并对清明/五一,以及暑期/十一重要窗口的恢复预期有明显提振,缓解短期消费能力受损对补偿式出游冲击的担忧。

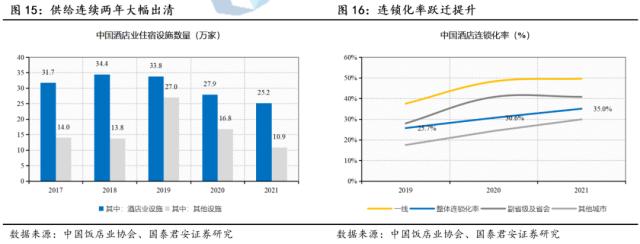

供给连续两年大幅出清,连锁化率和集中度跃迁提升。中国酒店业经历了2020及2021年连续两年的大幅出清,酒店业房间数分别出清13%和12.1%,民宿出清更剧烈(20年-32%,21年-12.4%);连锁化率(客房口径)在过去两年内跃迁式提升近10pct;CR3品牌集中度提升至48%,CR5提升至59%。

上述数据背后竞争格局改善的一个显著特征,是本轮疫情期间相对稳定的平均房价,与2012年周期向下阶段的竞争性降价形成鲜明对比。

此外,酒店行业发展与地产周期和REITs发展相关性高,中国处于地产下行+REITs加速阶段,物业集中度提升将驱动连锁化率和高端产品结构突破。

4

投资建议

投资方向一:春节显著复苏,从选板块到选个股

-

成长性好、个股逻辑明确的标的:免税:利润率趋于稳定,增量项目支撑市值空间;酒店:历次危机和疫情后开启资产整合周期,行业供需改善叠加资产整合加速,行业将非线性发展,推荐:锦江酒店、华住集团-S、君亭酒店、首旅酒店、金陵饭店;餐饮:防疫措施优化利好线下生活秩序恢复,板块基本面修复弹性较大,推荐:广州酒家、海伦司、九毛九、同庆楼、呷哺呷哺;

-

股价处在相对底部,有望补涨的标的:黄金珠宝中推荐周大福、潮宏基、周大生、迪阿股份、中国黄金;OTA中的同程旅行;景区与旅行社推荐中青旅、天目湖、宋城演艺;会展推荐兰生股份等。

投资方向二:政策支持产业

免税行业:市内店国人购物政策出台在即,海南2025年封关风险下降。推荐:中国中免、王府井。

平台经济:政策从打压转向支持,出海空间巨大。推荐:阿里巴巴、拼多多、美团-W、京东。

-

教育信息化:经费支持提升订单与业绩持续释放,推荐:正元智慧,国新文化。

-

保就业:人服处于渗透率提升红利期,业绩需待经济回暖,推荐:北京城乡、科锐国际;

-

近视防控:政策对近视防控的支持力度显著增强,全产业受益,推荐标的:博士眼镜等。

-

母婴:政策鼓励生育,行业有望迎来整合,龙头拓展生态,推荐:孩子王,受益标的:爱婴室。

投资方向三:理性消费趋势、国内供应链崛起

-

理性消费推荐:名创优品,洪九果品。

5

风险提示

经济恢复及部分行业波动需求不足

疫情影响反复,流动性宽松,全球财富水平加速分化。各国民粹主义崛起推高政府反垄断意愿,手段持续升级。

行业竞争加剧巨头入场对原有行业龙头冲击

巨头入局社区团购、美团边界扩张可能使得部分原有行业龙头主营业务业绩受到较大冲击。

疫情平息后复苏在时间、力度以及持续性上不及预期风险

考虑到市场普遍存在过度乐观倾向,若疫情平息后居民出游意愿仍维持低位,在复苏时间、力度和持续性上不及预期,仍有可能导致股价进一步下行。