打新必看|4月7日三只新股申购,值得打吗?

证券之星 2023-04-06 16:24:00

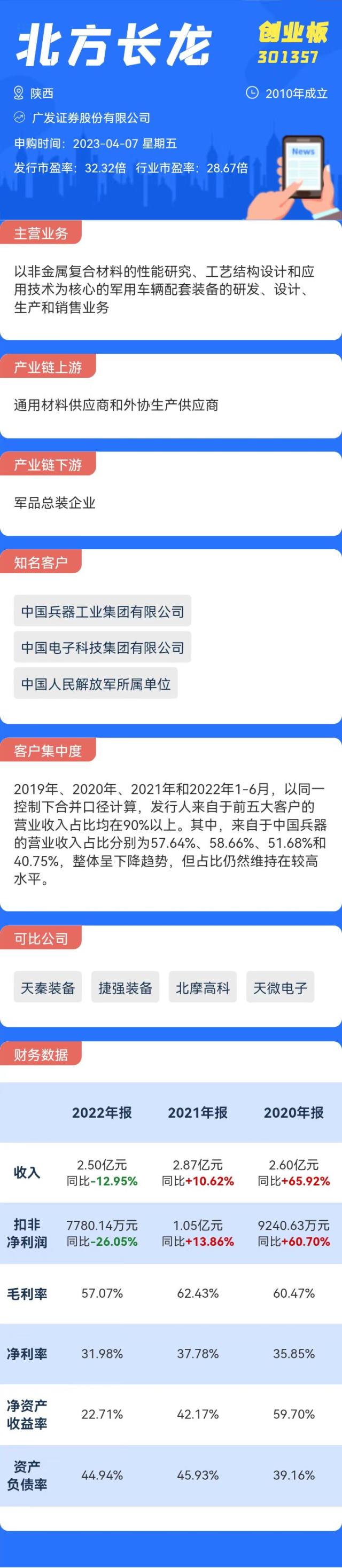

1.北方长龙(创业板)

申购代码:301357

股票代码:301357

发行价格:50.00

发行市盈率:32.32

行业市盈率:28.67

发行规模:8.50亿元

主营业务:以非金属复合材料的性能研究、工艺结构设计和应用技术为核心的军用车辆配套装备的研发、设计、生产和销售业务

公司其他重要信息如下图所示:

点评:复合材料方面,2019年度中国纤维复合材料行业(包括上游的玻璃纤维行业和下游的复合材料制品行业)规模以上企业实现营业收入同比增长8.02%,达到3070亿元;全行业利润总额在略有下降的情况下仍超过200亿元。

目前,复合材料在军用航空航天领域已经得到了较大规模应用且已经能够用于主承力结构件,在军用车辆人机环系统复合材料内饰领域,公司属于较早进入这一领域的企业,已经在军工资质、客户口碑、研发实力、生产经验等方面拥有一定的行业先入优势。

但高性能复合材料在军用车辆领域的应用尚处于早期阶段。由于复合材料在我国军用车辆领域应用的起步时间较晚,行业内竞争者数量不多,行业竞争情况较不透明,市场竞争尚不充分,未来仍存在竞争加剧的风险。

考虑到公司发行市盈率略高于行业市盈率,有一定破发风险。同时,公司2022年业绩负增长,毛利率也有下滑趋势,结合当前新股破发趋势再起,综合判断首日破发概率约为40%。

2.颀中科技(科创板)

申购代码:787352

股票代码:688352

发行价格:12.10

发行市盈率:50.37

行业市盈率:30.30

发行规模:24.20亿元

主营业务:提供全方位的集成电路封测综合服务

公司其他重要信息如下图所示:

点评:全球集成电路封测市场规模与集成电路市场整体规模的变动趋势基本一致,2021年,受集成电路产能紧缺的影响,部分封测厂商提高了产品价格,加之下游市场需求旺盛,全球集成电路封测市场总体呈现较高的景气程度,市场规模预计可达到684亿美元,较2020年大幅增长15.74%。

根据中国半导体行业协会的统计,中国大陆集成电路封测产业销售额达2763.00亿元,较2020年增长10.10%。预计到2025年,中国大陆集成电路封装测试行业销售额将超过4200亿元。

具体而言,在显示驱动芯片封测领域,行业发展初期十余家封测厂商入局,导致该市场竞争较为激烈,经过长时间的行业整合,中小型封测厂纷纷被大厂并购,目前仅剩顾邦科技、南茂科技两家较大规模的显示驱动芯片封测广商,形成双寡头的市场格局。

考虑到公司登陆科创板,且发行市盈率高于行业市盈率,破发风险较大。同时,公司2022年业绩有所下滑,综合判断首日破发概率约为50%。

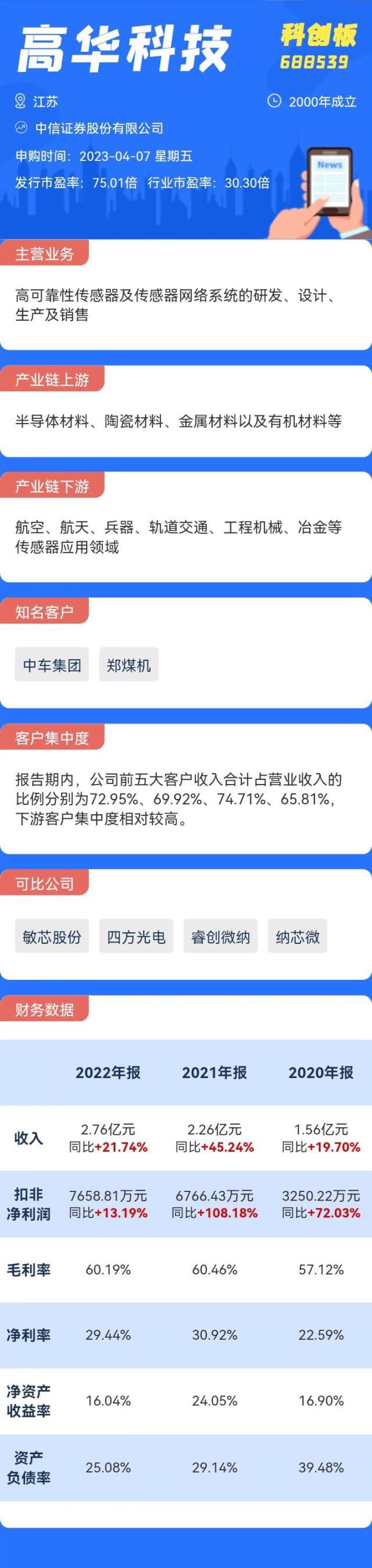

3.高华科技(科创板)

申购代码:787539

股票代码:688539

发行价格:38.22

发行市盈率:75.01

行业市盈率:30.30

发行规模:12.69亿元

主营业务:高可靠性传感器及传感器网络系统的研发、设计、生产及销售

公司其他重要信息如下图所示:

点评:根据赛迪顾问的统计,2020年,全球传感器市场规模近1606亿美元,同比增长约6%,预计2023年将增长至2032亿美元,年复合增长率约为8%以上。对于国内市场,随着国家政策支持、科技水平提升及物联网的兴起,近年来我国传感器技术水平和市场规模迅速提升。根据赛迪顾问的统计,2020年,中国传感器市场规模近2510亿元,同比增长约15%。预计2021年市场规模将达到2952亿元,同比增长约17%。

高可靠性传感器行业是典型的技术、资金及智力密集型行业,技术、资金和人才等壁垒较高,导致行业集中度整体较高。从整体来看,相较于国内厂商,国外厂商起步较早,在整体资产规模、资金实力和技术水平等方面具有一定的优势。

考虑到公司登陆科创板,且发行市盈率显著高于行业市盈率,破发风险较大。不过,公司近年来业绩整体保持增长趋势,毛利率也比较稳定,综合判断首日破发概率约为50%。