全球金融风险正在累积而不是去化

金融界 2023-04-24 20:03:00

文 财信研究院 宏观团队

伍超明 胡文艳 李沫

投资要点

核心观点:

2023年出现在发达经济体的金融风暴,是否是货币金融环境收紧所引发的一次性事件,还是预示着全球金融体系存在更多的系统性压力,是下一次全球金融危机的前奏或前夜?本文基于结构和历史的视角,就全球经济结构存在的问题,以及这些问题对全球金融风险的影响,做了一些探讨。有三点结论:

一、全球经济结构:去工业化、虚拟化、增长低速化和债务驱动。上世纪70、80年代以来,全球经济经历了金融自由化、去工业化和全球化的“三化”浪潮,主要发达经济体制造业份额不断下降,但金融、保险、房地产业份额持续提高,经济虚拟化特征凸显,同时劳动生产率和全要素生产率逐步降低,经济增长低速化,但全球货币供应量和信贷并没有减少,反而持续增加,导致1961-2021年60年期间全球广义货币、私人信贷年均增速比实际GDP、名义GDP增速分别高出约6个、2个百分点,全球广义货币、信贷占GDP比重均提高了近两倍。2008年后全球金融危机以来,在生产率下降的背景下,无论是高收入国家还是中高收入国家,更是将加大货币供应量和信贷投放作为政策必选项甚至首选项,全球经济对债务依赖日渐加深。

二、全球经济增长:地缘政治关系紧张加剧长期滞涨风险。除了面临生产率下降、人口老龄化、债务负担加重、逆全球化升级等外,全球经济在当前及未来很长一段时间内还面临地缘政治关系紧张的冲击。1900-2022年的历史经验表明,全球地缘政治紧张会造成经济增速大幅下降或深度衰退,同时大幅推高通胀水平。如1900-1960年期间发生过两次世界大战,一战期间德日等11国加权GDP增速为负,较战前降低约4个百分点,通胀增幅则超过30个百分点;二战期间这些国家陷入深度衰退,经济降幅达到10-15%,而通胀水平却从个位数跳升至106%。1960-2022年期间发生了三次石油危机和战争,实际GDP增速较高点分别下降5.8、3.8、3.1个百分点,通胀分别大幅提高10.0、4.6、3.2个百分点;俄乌冲突的发生,IMF预计2022年全球经济增速将下降2.5个百分点,通胀却提高3个百分点。展望未来,二战后建立的全球政治经济格局正在发生巨变,全球治理体系进入重塑期,世界进入动荡变革期,地缘政治关系趋紧态势明显。

三、全球金融风险:正在积累而不是去化。短期内全球经济将面临降通胀、稳增长、稳金融的“三难困局”,需要在加息降低通胀,但可能引发经济衰退甚至爆发金融危机的风险,实现软着陆难度加大。中长期内全球经济面临低生产率、低增长、高债务、地缘政治风险明显加大的局面,全球金融风险正在累积、在加速,而不是在去化。预测引发金融风险集中释放的导火索并不重要,重要的事情是做好下次危机前的应对准备,如推进创新驱动下的“再工业化”。

正文

经济或金融危机很难预测,总是在意想不到的时间和意想不到的领域发生,如果准确预测到了,除了有精准独到的逻辑分析外,不排除有运气成分。2023年以来硅谷银行倒闭、瑞士信贷被瑞银收购、德意志银行深陷金融动荡风暴中心,应该在意料之外。此轮欧美银行业的动荡及其原因,市场和官方多有分析,这里不再赘述。我们要讨论的问题,这次出现在发达经济体的金融风暴,是否是货币金融环境收紧所引发的一次性事件,就此结束了,还是预示着全球金融体系存在更多的系统性压力,是下一次全球金融危机的前奏或前夜。

我们试图从结构的视角和历史的视角,尝试分析当前全球经济结构存在哪些问题,这些问题是否会不可避免地产生危机,当前正在发生的欧美银行业动荡,是否只是其中的插曲之一。

一、全球经济结构:去工业化、虚拟化、增长低速化和债务驱动

上世纪70年代开启的全球金融自由化浪潮,各国尤其是发展中国家减少了政府的过度干预,放松金融管制,让市场机制充分发挥作用,推动经济和金融发展,这一浪潮在80年代得到加速发展。与此同时,西方发达经济体升级产业结构,在80年代启动了“去工业化”进程,将中低端产业转移至新兴市场经济体,借助“全球化”大潮的加力推动,这一进程进展顺利、发展快速。因此,上世纪70、80年代以来,全球经济涌现金融自由化、去工业化和全球化的“三化”浪潮。“三化”力量对全球经济的影响是双面的,除了推动全球经济发展外,期间也发生了上世纪80年代的拉美债务危机、1997年亚洲金融危机和2008年国际金融危机。

2008年后金融危机时代以来,全球经济金融格局发生了很大变化,金融监管强化填补漏洞、发达经济体启动“再工业化”进程、逆全球化下地缘经济碎片化特征日渐凸显。但这些新的特征很难扭转过去半个世纪以来逐步形成的全球经济结构,逆全球化反而会加剧经济结构恶化、降低生产率、加速风险尤其是债务风险暴露,加上地缘政治关系紧张,更是不利于全球经济结构的调整。

(一)去工业化:制造业比重持续下降

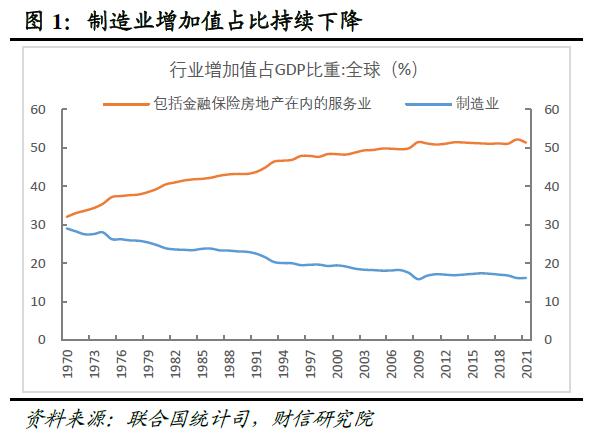

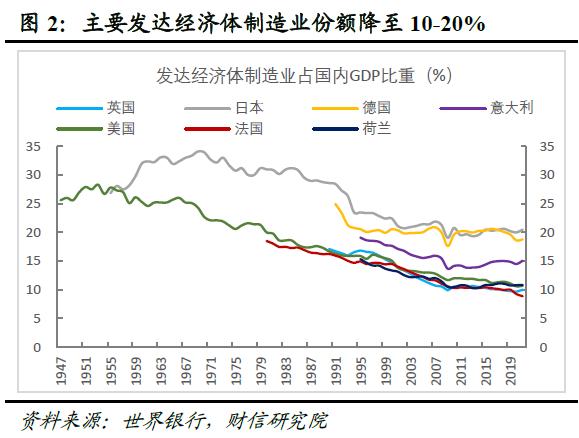

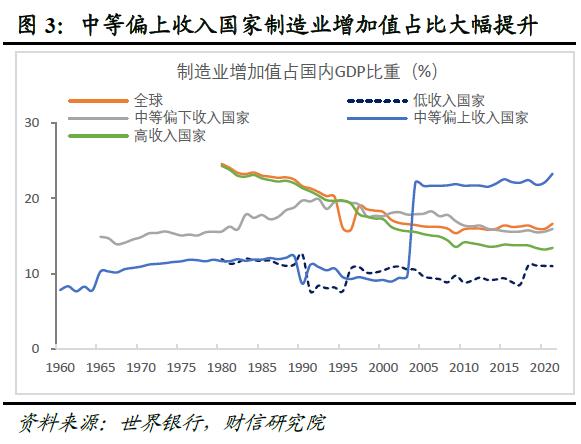

去工业化是和工业化相对应的一个概念。一般而言,工业化是指制造业产值在国民经济中份额增加的过程,去工业化则是制造业份额下降的过程。根据联合国统计司数据,1970年以来,全球制造业增加值在GDP中的比重持续下降,从1970年的29.0%降至2021年的16.1%(见图1)。其中,主要发达国家产业转移后制造业在其国内GDP中的份额下降是主要原因,如美国和日本70年代以来的降幅均超过12%(见图2)。新兴市场承接了发达经济体转移的产业,制造业产值在其国内GDP中的份额上升。根据世界银行数据,以中国为代表的中等偏上收入国家制造业占GDP份额从1970年的11%左右,提高到2021年的23.3%,份额增幅超过12%,而同期高收入国家比重不仅下降,并且下滑速度明显快于全球(见图3)。

尽管制造业份额在不同收入国家之间进行升降转换,但并没有改变全球制造业份额持续下降趋势,表明全球经济整体上仍处于去工业化进程中,经济结构持续转向服务业(见图1),其中发达经济体或高收入国家表现更为明显。去工业化本质上是生产要素和资源的再配置过程,其深层次原因有三:一是技术要素对劳动力要素的替代,技术进步推进劳动生产率提高,升级产业结构的同时劳动力要素转移到服务业部门,包括研发设计、金融服务等生产性服务业;二是收入水平提高后服务需求的增加,包括劳动力在内的要素资源配置到服务业部门;三是全球化大环境加速产业转移到新兴市场,推进后者的工业化进程。

(二)经济虚拟化:金融保险地产比重提高

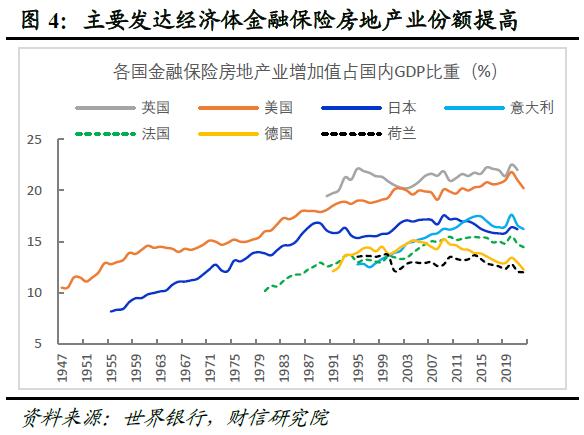

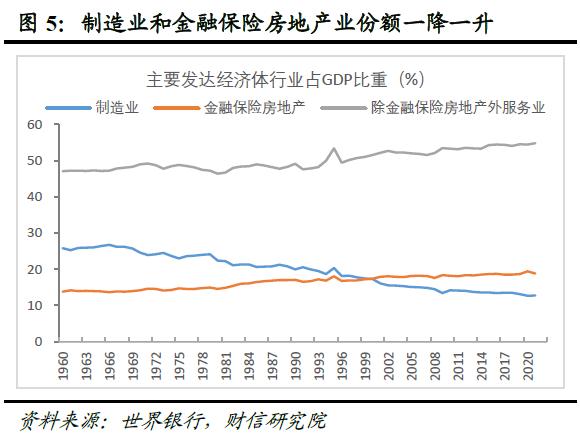

在发达经济体去工业化过程中,服务业在GDP中的份额逐步提升。其中,金融、保险和房地产业增加值在国民经济中的占比持续提高,如美国从1970年的14.7%提高到2022年的20.2%(见图4)。为衡量发达经济体的整体表现,我们将G7经济体(包括美日德英法意加)各行业份额进行加权平均,发现1960-70年G7制造业比重平稳甚至略有提升,但自70年代以来出现持续下降,从25%左右降至2021年的12.7%,降幅达到一半;与制造业份额下降形成鲜明反差的是,金融保险房地产行业份额从14%左右提升至近20%,且在2000年赶超制造业份额(见图5),两者形成一把“大剪刀”,表明发达经济体生产要素和资源在加速流入金融、保险和房地产行业。

金融、保险、房地产行业份额在主要发达经济体的提高,首先是服务实体经济发展的需要,同时也受益于这些国家经济增长和收入水平的提高,因为金融和保险属于生产性服务业,与制造业的发展能相得益彰;房地产行业本身是国民经济的重要组成部分,服务于居民生活质量的提高,而国民收入的提高也会增加对房地产行业发展的需求。但是,这些行业的过度发展以及这些行业自带“以钱生钱”的“虚拟性”属性,容易吸引社会资金、人才、技术等要素资源聚集在这些行业,并诱发资产泡沫和金融风险,极端情况下会产生金融危机,如2008年美国次贷危机引发的全球金融危机。

金融保险房地产行业份额的持续走高和制造业份额的下降,背后还有更深次的原因,就是劳动生产率和全要素生产率的下降,叠加货币供应量和信贷的持续增加。

(三)增长低速化:劳动生产率和全要素生产率降低

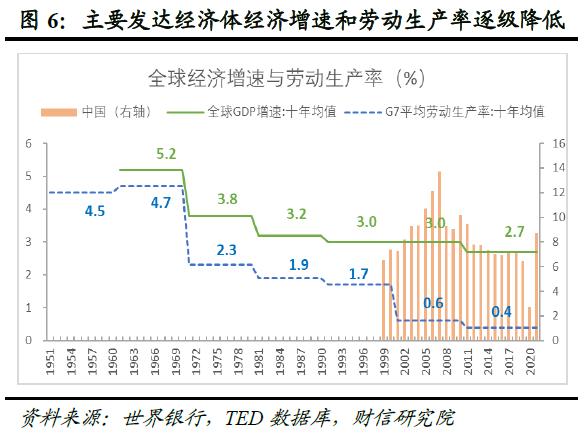

二战后至上世纪60年代,战后重建、技术进步、地缘政治关系缓和等推动全球经济尤其是主要发达经济体经济高速发展,全球GDP年均增速在60年代达到5.2%,但进入70年代后则降至3.8%,此后持续下台阶,新世纪第二个十年2011-21年更是降至2.7%,低速化增长趋势明显(见图6)。根据2023年4月份国际货币基金组织(IMF)的最新研究,未来5年全球经济增速将是1990年以来的最低中期经济增速预测;世界银行在3月份的报告中也认为,几乎所有推动经济增长的力量都在逐步减弱,预计未来10年全球经济平均增速为2.2%,远低于2010年4.5%的峰值,创30年来最低增速,全球经济正经历着 “失去的十年”。

全球GDP年均增速走低的背后,主要源于G7经济体(包括美日德英法意加)劳动生产率和全要素生产率的下降。如二战后到60年代,G7经济体劳动生产率年均增速由50年代的4.5%提高到60年代的4.7%,但70年代则急跌至2.3%,最近十年进一步降至0.4%(见图6)。全要素生产率(TFP)走势也呈相似走势,从上世纪80、90年代的1.3%、1.0%,降至本世纪第一、第二个十年的0.3%、0.4%左右。由于G7经济体GDP规模在全球比重高,如上世纪70、80、90年代分别达到63%、65%、66%,新世纪20年分别降至58%和46%,1970-2021年平均占比达到约60%,因此全球经济增速的逐级下降,发达经济体劳动生产率和全要素生产率的持续走低是主要原因。

但值得注意的是,进入新世纪后,虽然G7劳动生产率快速下降,但全球经济增速相对稳健,如G7经济体劳动生产率降幅达到1.3个百分点,但全球GDP增速只下降了0.3个百分点。全球经济增速与G7劳动生产率的背离,主要归功于以中国为代表的新兴经济体劳动生产率的提高及其经济的高速增长,对全球经济增长起到了重要的稳定对冲作用(见图6)。根据世界银行数据,中国对全球经济增长的贡献率,从2000年的8.2%提高到疫情前2019年的33.4%。

(四)全球经济陷入债务驱动型增长

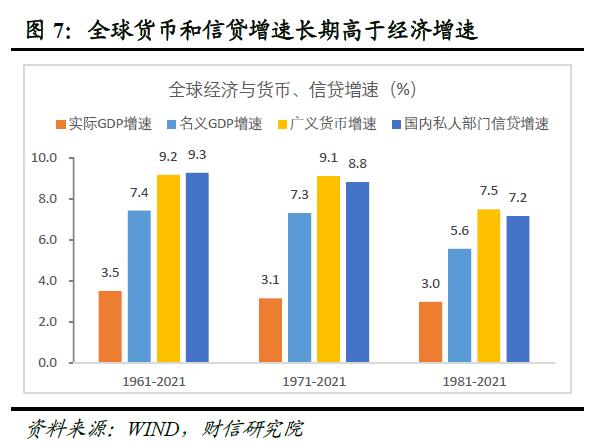

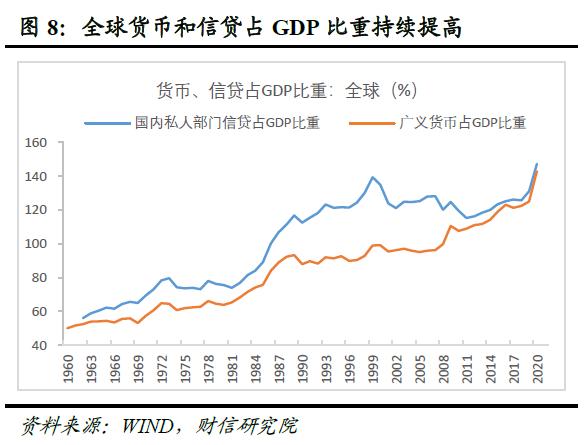

上世纪70年代以来全球经济的低速化增长,并没有减少全球货币供应量和信贷的增加,相反货币供应量和私人部门信贷增速持续高于经济增速,这样就不可避免地导致广义货币或信贷占GDP比重的持续提高。从1961-2021年的60年期间,全球实际、名义GDP年均增速分别为3.5%、7.4%,但广义货币、私人信贷年均增速分别达到9.2%、9.3%,比实际GDP增速高出约6个百分点,较名义GDP增速多出近2个百分点;分时间段看,1971-2021和1981-2021年指标间的增速差也基本相当(见图7)。与此相应,全球广义货币占GDP的比重,从1961年的52%提高到2021年的近143%,同期私人信贷占GDP比重从56%提高到147%,两者都提高了近两倍(见图8)。

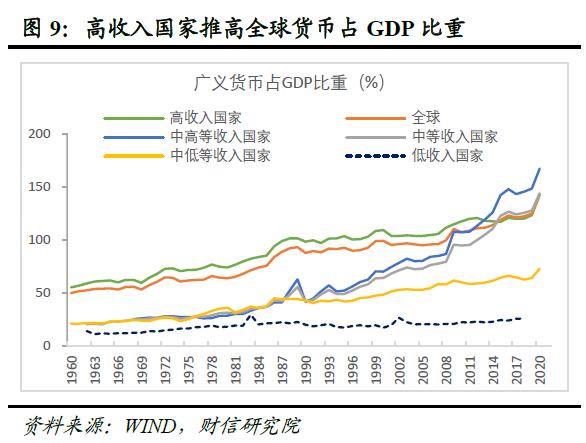

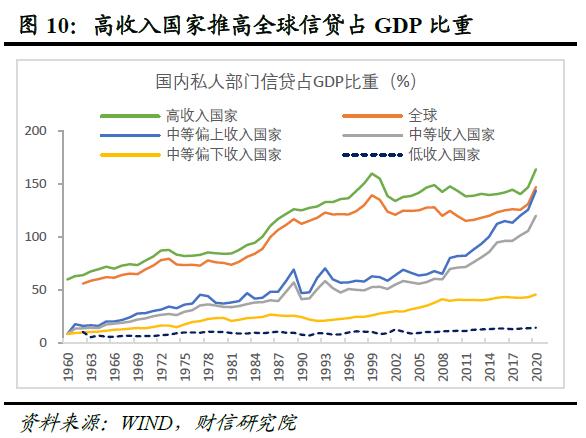

分不同收入国家看,以G7为代表的高收入国家是1960年以来全球广义货币、信贷占GDP比重持续提高的主要推动力(见图9-10)。1961-2021年全球广义货币、私人信贷年均增速与高收入国家同步波动,两者差值稳定在0.5个百分点左右,表明高收入国家左右着全球债务的扩张。但值得注意的是,上世纪90年代以来尤其是2008年全球金融危机后,中高收入国家或中等偏上收入国家债务占GDP比重明显上升,成为继高收入国家后的重要推动力量。因此,进入新世纪第二个十年以来,无论是高收入国家还是中高收入国家,货币和信贷占GDP比重持续提高的背后,都有劳动生产率和全要素生产率下降的深层次原因(见图6)。为保持经济稳定增长或避免过快下降,政策当局一般会采取逆周期调节手段,其中加大货币供应量和信贷的投放成为必选项甚至首选项,经济也随之逐步陷入债务驱动型增长,对债务的依赖日渐加深。

二、全球经济增长:地缘关系紧张加剧长期滞涨风险

在全球经济因劳动生产率下降、成本提升、债务负担加重而陷入债务驱动型增长的同时,在当前及未来很长一段时间内,全球经济还面临逆全球化思潮涌动、地缘政治关系紧张等因素的干扰,导致经济出现“高通胀、高利率、高债务、低增长”的“三高一低”局面。破解这一局面的“金钥匙”是加快融入和推进第四次工业革命以提高劳动生产率尤其是全要素生产率,启动以创新为驱动力的“再工业化”进程,同时还需缓和地缘政治关系,维持稳定的全球发展环境。

但是,上述因素在相当长的时间内,都面临或多或少的阻力和不确定性。一是第四次工业革命的发生和推进是一个过程,是技术累积由量变到质变的过程,属于慢变量;二是全球化和逆全球化的形成和演绎也是长时间变量,不是一次性事件;三是地缘政治经济关系紧张与缓和趋势的形成与转变,不仅需要时间,更是充满了不确定性。正如世界银行3月份报告指出的那样,“几乎所有推动进步和繁荣的趋势都在衰减”,“世界经济面临失去的十年”。

由于市场、学界、政界就逆全球化、人口老龄化、技术进步放缓、高债务等对经济发展的影响讨论较多,这里不再赘述。我们重点分析一下地缘政治关系紧张对全球经济的影响。回顾历史、鉴古知今,或许对未来全球经济发展趋势有一些启示。

(一)地缘政治风险及量化指标GPR指数

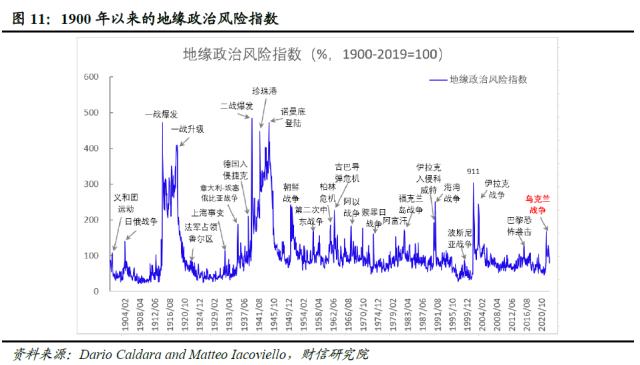

地缘政治风险(Geopolitical Risk),目前尚无统一认识和定义。Dario Caldara和Matteo Iacoviello(2022)将其定义为与战争、恐怖主义、影响国际关系和平进程的国家间紧张关系相关的不利事件所引发的威胁、实现和升级风险。

为量化衡量地缘政治风险大小,Dario Caldara和Matteo Iacoviello通过检索1900年以来全球主要国际英文报刊上发表的2500万篇新闻文章,计算每月与地缘政治事件和相关威胁相关词语的出现频率,再对其进行标准化处理,最后得到月度的地缘政治风险(geopolitical risk,简称GPR)指数。其中1985年以来GPR指数中的新闻文章来自10家国际英文报刊,如芝加哥论坛报、每日电讯报、金融时报等,其中6家来自美国,3家来自英国,1家来自加拿大;回溯至1900年的GPR历史数据,新闻文章则源自芝加哥论坛报、纽约时报和华盛顿邮报三家英文报纸。

从1900年以来的全球GPR指数看,最高值出现在两次世界大战期间,战后指数则急剧下降(见图11)。二战后的地缘政治风险,大体可以分为两个大的阶段:从上世纪50年代到80年代中期,GPR指数的波动主要反映了核战争威胁和国家之间的地缘政治紧张局势;21世纪以来则是恐怖主义、伊拉克战争和日益紧张的双边关系主导了指数的走势。下面我们重点分析地缘政治关系紧张对全球经济有何影响(关于地缘政治风险对全球经济影响机制的分析,请参阅《地缘政治风险与经济表现——来自全球的经验》)。

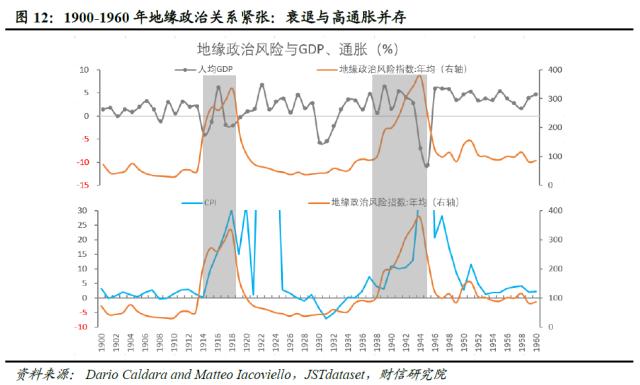

(二)1900-1960年地缘关系紧张:衰退与高通胀并存

在1900-1960年期间,全球最大的地缘政治风险无疑是两次世界大战的爆发,给全人类带来了灾难性的深远影响。对经济影响方面,典型特征是经济的深度衰退和通货膨胀水平的异常性上涨(见图12)。我们利用1900-1960年美国、英国、德国、日本、法国、意大利、荷兰、西班牙、葡萄牙、加拿大、澳大利亚等国的经济增速和通货膨胀数据,对其进行处理后得到两个指标的加权增速。不难发现,在第一次和第二次世界大战期间,地缘政治风险指数GPR从战前50%左右的均值,快速上升到战争期间超过300%的水平,期间GDP增速出现快速下降,但通胀大幅上升,高点均超过30%(见图12)。

具体来看,第一次世界大战期间,上述国家GDP增速除1916年外均为负增长,与战前2%左右的增速形成鲜明对比;通胀方面,从1914年的0.2%跃升至1918年的30.2%,即使一战结束后,这些国家经济仍保持高通胀至1924年,这主要源于战后德国出现前所未有的恶性通货膨胀。第二次世界大战期间,经济增速从高点降至1944、1945年的-7.0%、-11%,但通胀水平从个位数涨至106%,二战后高通货膨胀延续至1949年8.5%,主要源于日本战败后高通胀所致。因此,从两次世界大战的经验看,地缘政治风险给全球经济带来了严重的衰退和高通胀风险,并且这种风险在GPR指数下降过程中还延续了5年左右。

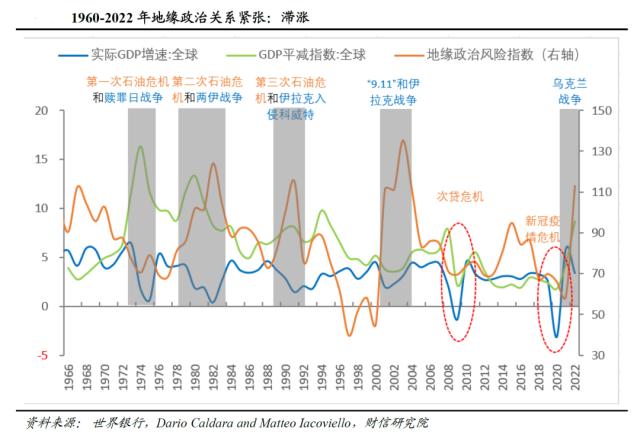

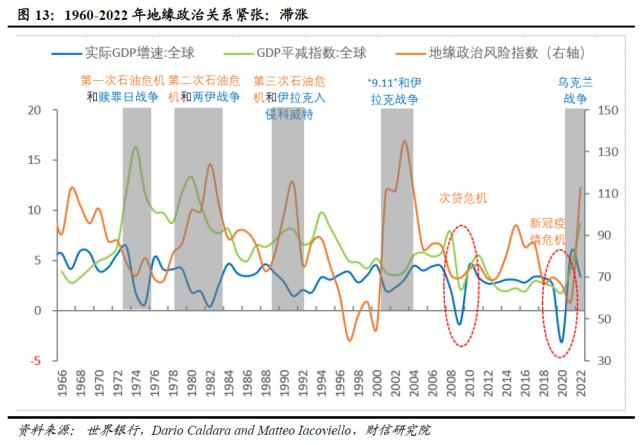

(三)1960-2022年地缘关系紧张:滞涨

二战后,全球地缘政治关系有所缓和,GPR指数基本在200以下波动,但地缘政治紧张关系并没有停歇,战争、核威胁和恐怖主义等仍是造成地缘关系紧张的主要原因。60年代以来,全球接连爆发了第一次石油危机和赎罪日战争、第二次石油危机和两伊战争、第三次石油危机和科威特战争、“9.11恐怖袭击事件”、伊拉克战争和乌克兰战争。在这些危机和战争期间,除“9.11恐怖袭击事件”外,全球经济均表现出GDP增速大幅下降,但通货膨胀水平快速上升的局面。如在第一、二、三次石油危机期间,实际GDP增速较高点分别下降5.8、3.8、3.1个百分点,但同期通胀却分别大幅提高10.0、4.6、3.2个百分点(见图13)。2022年俄乌冲突以来,根据IMF的最新预测数据,全球经济增速将从战前2021年的5.9%降至2022年的3.4%,降幅达到2.5个百分点,同期全球通胀水平将从4.7%大幅提高到8.7%,升幅为3个百分点。

(四)全球地缘关系趋紧:长期滞涨风险增加

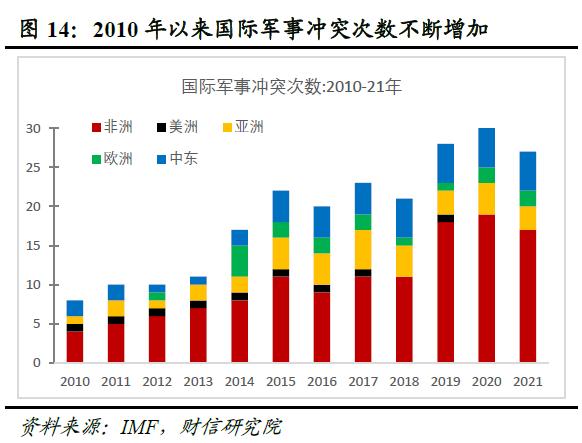

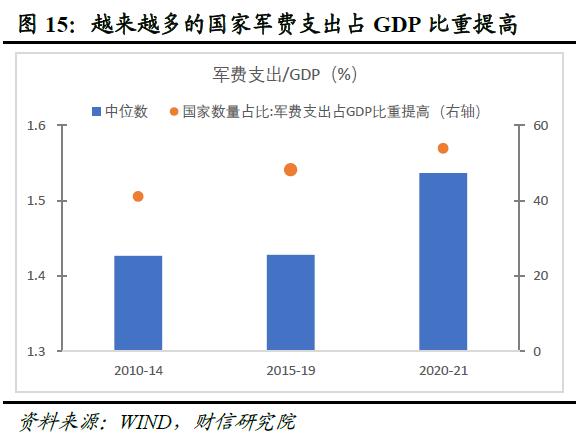

进入新世纪的第三个十年,乌克兰冲突的发生使全球地缘政治关系紧张程度达到一个新的高度,但回顾2010年以来十余年来的历史,其实全球地缘政治关系在持续紧张化。如根据IMF数据,2010年以来国际军事冲突次数不断增加,从2010年的8次提高到2021年的27次(见图14);军费开支在国民经济中比重提高的国家数量占比,也不断攀升,从2010-14年的41%左右提高到2020-21年近54%(见图15)。这些数据和事实表明,全球地缘政治关系不是在缓和,而是走向了相反的方向。

展望未来,二战后全球政治经济格局发生了很大变化,全球治理体系也进入重塑期,新的政治经济格局正在形成中,世界进入百年未有之大变局期和动荡变革期,地缘政治关系趋紧概率明显增大。根据1900年以来的全球经验,地缘关系的紧张,均会导致全球经济增速的下降和通胀水平的提高。除了地缘政治关系外,未来全球还面临全球气候变暖、人口老龄化、高债务等问题,这些因素的叠加共振,会加速经济增速放缓和通胀水平的提高。因此,在第四次工业革命大幅提高劳动生产率尤其是全要素生产率、全球地缘政治风险趋缓之前,全球经济长期滞涨甚至停滞风险增加。

三、全球金融风险:正在累积而不是去化

通过上文分析可知,全球经济陷入债务驱动型增长的同时,包括地缘政治关系紧张、逆全球化、人口老龄化、技术进步放缓在内的一些趋势性因素也在推动经济步入滞涨模式。为稳定经济增长,在劳动生产率提高取得实质性突破前,主要发达经济体央行将不得不依赖货币宽松和极低的实际利率水平,这将导致两个后果:一是不可避免地会增加货币供应和债务水平,并且增幅会远高于名义GDP和实际GDP增速,导致广义货币占GDP比重、宏观杠杆率不断攀升,社会债务负担加重,而债务负担的加重,内生地要求经济维持低利率,以维系债务的可持续;二是极低的利率尤其是低实际利率,往往又是金融风险累积和危机爆发的重要原因,因为宽松的货币环境下,如果生产率偏低、实体回报率不高,新增货币资金和存量资金会追逐收益率,购买房地产、股票、债券等资产,并且伴随有不断的金融创新,在推高资产价格的同时并没有推进实体创新和提高实体回报率,没有形成“正确的债务负担”,无疑会加大经济体系的系统性风险。

展望未来,短期内全球经济将面临降通胀、稳增长、稳金融的“三难困局”。要降低通胀,需要提高名义利率,但会加大债务负担和进一步降低资产价格,金融稳定无法维系,自然也会危及到经济的稳定增长;但不有效提高名义利率则无法降低高企的通胀,不利于稳定通胀预期甚至存在通胀预期失锚风险,加大降低通胀的难度,最终结果可能还是被迫大幅提高利率,以经济衰退甚至金融危机为代价换取通胀的下降。因此,短期内全球经济为实现“三难困局”的软着陆,不确定性和风险在增加。在中长期内,全球经济低生产率、低增长、高债务,叠加地缘政治风险加大,全球金融风险正在累积、在加速,而不是在去化。累积金融风险的集中释放,应该只是时间早晚问题,全球经济或金融危机的发生或许不会简单重复,但可能会压着相同的韵脚。引发风险集中释放的导火索,具有很大的不确定性和随机性,但预测这种导火索并不那么重要,重要的事情是做好危机前的应对准备,如加力推进创新驱动下的“再工业化”进程。