国君宏观:利率下行对散户投资行为的影响

券商研报精选 2023-07-19 11:06:00

导读

利率下行吹响了二季度国内政策轻踩油门的号角,如果利率持续下行将如何影响个人投资者的投资行为?对不同资产的价格及货币政策传导有什么影响?JoF(The Journal of Finance)在2021年的一篇论文提出了新的视角和解释。

摘要

货币政策中的利率变动如何影响市场中广大个人投资者的投资决策?“收入追求”现象(低利率导致对高股息股票和高收益债券等收入型资产的需求显著增加)如何进一步影响资本市场资源配置和货币政策有效性?我们从The Journal of Finance 2021年6期的一篇论文中梳理了五点核心结论(文献通过对19,394个个人账户的投资组合持仓数据进行实证分析):

(1)收入追求现象普遍存在,当存款和债券收入下降时,个人投资者更倾向于用高股息股票作为替代性收入;

(2)收入追求效应的大小,体现为不同类型基金的净买入量差异。相比于低分红基金,联邦基金利率每下降1%,高分红基金的净买入量在三年内增加约5%;

(3)利率下降后,高股息股票存在显著的正超额收益率;

(4)低利率可能会抑制依赖投资收入人群的消费。利率下降减少存款和短期债券的投资收入,降低了相应人群的消费水平;

(5)货币政策在不同分红政策的公司之间存在再分配效应。由于利率下降增加了对股息的需求,高股息公司的资本成本将下降。如果高股息成熟企业的投资机会不如成长型企业,将削弱低利率政策对总投资的刺激作用。

我们进一步简单观察了中国是否存在收入追求效应,我们将A股市场中规模较大的红利ETF作为代表性高股息资产,通过回顾其份额、净值、超额收益率与存款利率和货币基金收益率的历史表现,我们发现:

(1)中国市场存在一定的收入追求效应(低存款利率、货币基金收益率会激发投资者买入红利ETF);

(2)利率下降后高分红股票(红利ETF)或存在一定的超额收益;

(3)中国同样存在“分红重现”现象(企业通过增加分红迎合市场中收入追求的投资者)。

风险提示:国内利率大幅上行或波动,财政与货币政策框架改变。

感谢实习生王天对本文的贡献。

目录

正文

1. 文献概览:《货币政策与收入追求》

资产总收益可以分为两部分:当期收入和资本利得。Miller and Modigliani(1961)表明,在无摩擦的资本市场中,理性投资者应该不关心收益来自哪部分。然而,该金融经济学的核心原则与在个人投资者中流行的法则不一致,这些法则主张靠投资组合的收入来生活,不动本金。投资者按这一“经验法则”配置资产,不仅可以最大化风险调整后的收益,而且还可以提供一定水平的当期收入,再加上其他收入来源,就可以匹配想要的消费。

因此,当这些收入来源下降时(例如,银行存款和短期债券投资的回报下降),个人投资者将重新调整投资组合,转向当期收入高的资产(高股息股票和高收益债券)。The Journal of Finance 2021年6期的一篇论文将这一现象称为收入追求(reaching for income),该文献定量分析了收入追求现象以及该传导路径下的货币政策有效性("Monetary policy and reaching for income." Daniel, Kent, Lorenzo Garlappi, and Kairong Xiao. The Journal of Finance 76.3 (2021): 1145-1193.)。

文献基于大型券商提供的19,394个个人账户的投资组合持仓数据以及从证券价格研究中心(CRSP)获得的美国共同基金流量数据从以下三方面进行了实证分析:

(1)投资者收入追求现象的存在性、效应大小及异质性;

(2)散户收入追求行为对资产价格的影响;

(3)散户收入追求行为对货币政策的意义。

2. 文献六条核心结论

2.1 散户的收入追求现象普遍存在

联邦基金利率下降后,个人投资者买入的高股息股票比低股息股票多。其传导机制为:个人投资者中有相当一部分投资者的日常消费依赖于当期收入(存款、债券利息及股票分红)→利率下降减少了存款及债券利息收入→该类投资者买入更多高股息股票以弥补当期收入的减少进而满足消费需求。

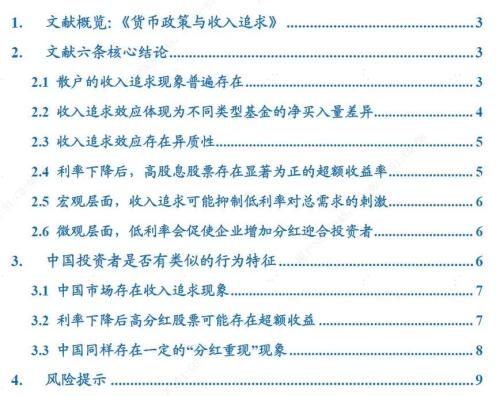

“收入追求”投资者的当期消费(从证券账户提款)只依赖当期收入而与资本利得无关。下图展示了个人投资者从证券账户的提款(Withdraw)与当期收入(Current Income)和资本利得(Capital Gains)的关系。图a的横纵坐标分别为当期收入率(Income Yield)和提款率(Withdrawal),可以发现有相当一部分投资者(Withdrawers)几乎一比一地取出了账户的债券及股息收入(图中45度直线)。相反地,图b的结果并未体现出资本利得(Capital Gains)和提款率(Withdrawal)存在明显的关系。因此,文献作者认为个人投资者的消费决策仅与当期收入有关。

在证明了个人投资者的消费决策仅依赖当期收入后,文献进一步识别了低利率市场环境是否会导致该类投资者买入更多高股息股票。大体结论是存款和债券短期回报下降时,投资者会增持高股息股票作为收入补充。

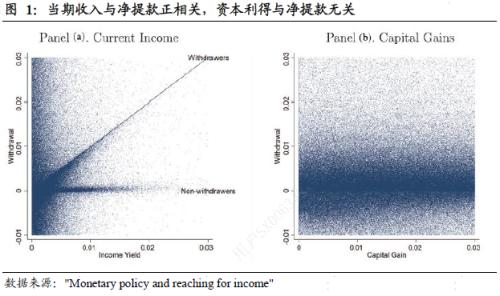

为了增强对收入追求现象的识别,文献利用货币政策向地方银行存款利率的异质传导来识别,基于利息收入的横截面差异,研究发现,在地方存款利率下调较大地区居住的投资者更可能增持高股息股票(下图列1)。

依赖当期收入生活的个人投资者(Withdrawers,提款频率高于市场中位数的投资者)对高股息资产的需求增长更明显。该结果说明,在存款和债券收入下降时,投资者用高股息股票作为替代性收入(下图列2)。

2.2 收入追求效应体现为不同类型基金的净买入量差异

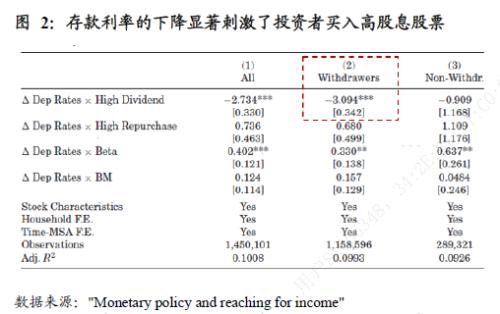

文献通过观察高分红型和低分红型共同基金净买入量(资金流)对利率调整的反应来估计散户收入追求效应的大小。研究发现,联邦基金利率的下降导致高分红股票和债券基金的大量持续的资金流入:相比于低分红型,联邦基金利率每下降1%,高分红型基金的管理资产规模三年内增加约5%。而资金流入很可能来自短期债券基金和银行大额存单,它们的当期收入受到低利率政策的抑制。

2.3 收入追求效应存在异质性

(1)投资者似乎对名义利率的变化比对实际利率的变化更敏感。

(2)收入追求主要由个人而非机构投资者所驱动,这与个人投资者更可能遵循靠投资收入生活的“经验法则”一致。

(3)联邦基金利率的下降时,名称包含“分红”和“收入”等字眼的基金有大量资金流入。

(4)利率的升降都会对高分红基金的资金流入产生显著影响。

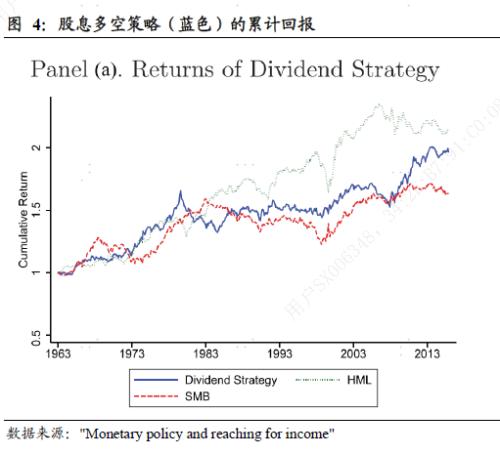

2.4 利率下降后,高股息股票存在显著为正的超额收益率

文献建立了基于收入效应的动态多空策略:(1)联邦基金利率下降后,立即买入高分红股票并做空低分红股票;(2)在利率上升后反向操作平仓。平均而言,1963-2016年月超额收益率为0.29%。

2.5 宏观层面,收入追求可能抑制低利率对总需求的刺激

对于总消费而言,低利率可能会抑制依赖投资收入生活人群的消费。利率下降减少银行存款和短期债券的投资收入,降低了相应人群的消费水平。这与美国相关报道的证据一致,即低利率迫使退休人员减少消费。对收入追求传导机制的简单量化发现,联邦基金利率下降1%会通过该机制减少0.24%的总消费。

对于总投资而言,货币政策在不同分红政策的公司之间存在再分配效应。由于利率下降增加了个人投资者对股息的需求,相对于年轻的成长型公司,高股息成熟公司的资本成本将下降。如果高股息成熟企业的投资机会不如成长型企业,这种资本再分配将削弱低利率政策对总投资的刺激作用。

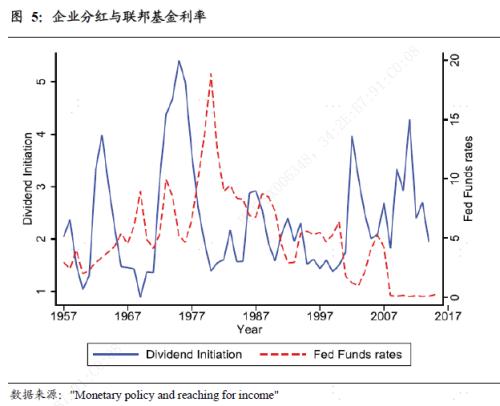

2.6 微观层面,低利率会促使企业增加分红迎合投资者

对企业而言,低利率会促使其通过分红来迎合收入追求的投资者。这一结果表明,2000年以后的低利率环境有助于解释该时期的“分红重现”(“reappearing dividends”)现象。

对于投资者而言,低利率政策使得债券相比股票吸引力低(指收入/价格的比率)。这种政策导致资产组合普遍由安全资产转向风险资产,可能会承担过多的风险。

3. 中国投资者是否有类似的行为特征

中国市场是否存在文献中提出的美国散户的收入追求现象、高分红企业超额收益率是否与利率环境有关、利率环境能否影响企业分红动机?通过简单的分析,我们发现中国市场同样存在散户的收入追求现象,利率下降后高分红企业可能存在超额收益,

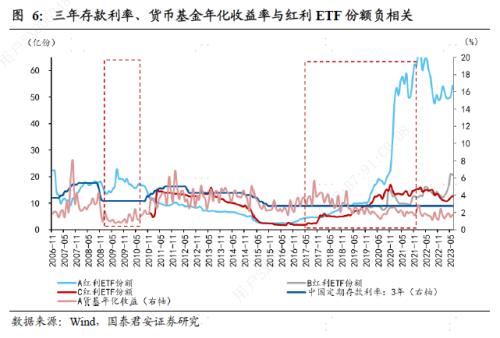

3.1 中国市场存在收入追求现象

我们发现中国三年存款利率、货币基金年化收益率与红利ETF份额负相关。我们使用A股市场中规模较大的红利ETF作为代表性高分红基金。通过观察红利ETF成立以来的份额与银行三年定期存款利率以及货币基金年化收益率的关系,我们发现存款利率下调及货币基金收益率的下行往往伴随着红利ETF份额的增加(2009-2010和2017-2021),存款利率及货币基金年化收益率的上调伴随着ETF份额的下降(2011-2016)。

3.2 利率下降后高分红股票可能存在超额收益

通过对比不同利率环境下红利ETF净值变化,我们发现三年存款利率以及货币基金年化收益率下降后ETF净值不断上涨(2015-2016),三年存款利率上调及货币基金年化收益率升高后ETF净值下跌(2011-2012)。

红利ETF的累计超额收益率更直观的展现了利率与高分红企业超额收益率(上证指数为基准)的关系。2007-2008年随着存款利率及货币基金收益率的快速攀升,A红利ETF超额收益率出现明显回撤。C红利ETF成立初期中国存款利率处于历史高位,其累计超额收益率为负;自2015年利率逐步下调、货币基金收益率走低后,几支红利ETF累计超额收益率不断上涨。

3.3 中国同样存在一定的“分红重现”现象

中国低利率环境或促使企业通过分红迎合市场中收入追求的投资者。2007-2008三年存款利率处于历史高位,同期A股分红企业占比从62%下降至56%;相反的,2015-2017利率下调伴随着A股分红企业占比从73%上升至80%。

我们认为中国市场的表现与文献结论有相似之处。随着降息的持续,具备高分红特性的“红利”企业吸引力将逐步增大,并且企业为迎合市场中收入追求投资者可能会提高分红,进而增加企业股票价值。上述特点也为具备高分红特征的“中特估”企业估值提供了从利率周期视角的理论支撑。

4. 风险提示

国内利率若出现大幅上行或波动,对投资者行为会产生较大影响,甚至会扭转文献结论。财政或货币政策政策框架变化,例如通胀目标改变或财政赤字货币化成为常态,对文献结论也会带来实质影响。