招商证券:前置仓规模与盈利性被低估,给予每日优鲜“强烈推荐-A”评级

金融界 2022-01-04 14:58:05

1月1日,招商证券发布前置仓行业深度报告。报告认为,前置仓可通过数字化驱动效率提升,实现消费者体验-成本边界的扩宽,2023年单仓口径有望盈利。行业目前呈现每日优鲜、叮咚买菜、朴朴超市、美团买菜四强争霸的格局,未来关键竞争要素在于供应链的比拼。该份报告首次覆盖每日优鲜,并给予“强烈推荐-A”评级。

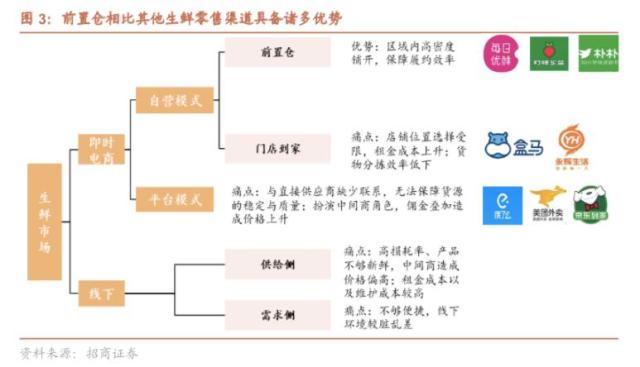

单仓口径2023年有望在二线及以上城市盈利,行业呈四强争霸格局

在消费者价值方面,前置仓带给了消费者更快更好的消费体验。前置仓的最后一公里配送时间最快可以达到30 分钟内,实现了“更快”。同时通过供应链优化带给消费者更标准化的生鲜产品,实现了“更好”。

在盈利能力方面,尽管目前前置仓盈利尚有困难,但招商证券认为前置仓长期可以盈利。从定量角度看,前置仓企业可以1)提高客单价降低履约费用率;2)提升毛利率;3)提高订单密度降低履约费用率;4)降低营销费用率,从而单仓维度2023年有望在二线及以上城市实现盈利,2025年公司盈利能力则有望进入稳态。

在规模方面,报告假设前置仓目标客户群为 GDP 排名前五十的城市居民,根据各线城市人口密度和消费者能力进行前置仓数量和单仓收入的测算,预计 2025 年全国将有 4642 个前置仓,市场规模约 1828 亿元。

在竞争格局和壁垒方面,报告认为目前行业呈现每日优鲜、叮咚买菜、朴朴超市、美团买菜四强争霸的格局,而行业已进入效率与利润提升阶段,供应链将成为决胜关键。

拆解前置仓盈利模型,四大路径提升盈利能力

招商证券指出,前置仓模式长期看可以盈利,本质原因在于技术的进步可带来零售效率的提升,实现消费者体验—成本边界的扩宽。

通过拆解盈利模型,招商证券给出了前置仓提升盈利能力的四大路径。包括:

1)提高客单价降低履约费用率。客单价提升后,单笔订单履约费用基本不变,因此履约费用率会降低。客单价主要取决于SKU数量与商品价格。目前前置仓单仓SKU尚低于大型超市,但消费者对价格的敏感度低于超市,预计未来在SKU数量与商品价格上均有一定提升空间。

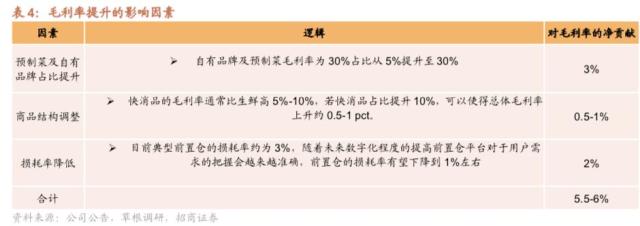

2)提升毛利率。前置仓可以通过提升自有品牌及预制菜占比、商品结构调整、降低损耗率、提升供应链能力、竞争环境改善等多种方式提升毛利率。预计未来毛利率可提升至 30%,整体提升空间约 10%。

3)提高订单密度实现规模效应,降低履约费用率。订单密度提升后前置仓会产生规模效应,而规模效应会摊薄人员租金等固定成本,提升骑手及干线配送效率,摊薄每单履约成本。

4)降低广告投放与补贴力度培育深度用户,降低销售费用率。当订单规模和用户粘性达到一定程度后,平台可减少广告投放,降低营销费用。

(A+B)x N布局打开增长空间,给予每日优鲜“强烈推介-A”评级

该份报告不仅深度解析了前置仓用户价值、盈利能力、行业规模和竞争格局,还首次覆盖每日优鲜,给予“强烈推介-A”评级。

1)每日优鲜为前置仓模式先驱者。每日优鲜 2014 年成立于北京,2015年首创前置仓模式。目前公司营收高速增长,未来聚焦效率提升。其2021年Q3 收入同比增长 47.2%至 21.2 亿元,毛利率则从今年Q2的7.5%增至Q3的12.3%,环比提升4.8个百分点。 同时,非美国会计准则下净亏损率环比缩窄 5.2 个百分点。

2)高客单价帮助公司实现更好的盈利模型。每日优鲜单仓SKU数超4000个, 同时 GMV 构成中快消品占比接近一半,更高 SKU数与快消品占比使公司实现了更高的客单价,2020 年公司平均客单价达 94.6 元,单笔订单平均件数为8.2 件,高客单价摊薄前置仓模型下的履约费用,公司整体履约费用率低于同行。同时,公司一直致力于直采比例的提升与供应链的升级,保证商品品质与丰富度, 并进一步驱动毛利率的提升。

3)新业务智慧菜场+零售云打开增长空间。每日优鲜致力于通过“(A+B) x N” 战略,助力整个社区零售市场数字化转型。A 指公司的在线生鲜超市业务,该业务目前以前置仓模式开展。B指智慧菜场业务,运用物联网、云计算等技术实现智能化经营管理,对传统的菜市场进行升级改造,解决菜场“脏乱差”、数字化程度低的痛点,使其具备智能支付、食品溯源、数据分析等功能,截至2021年9月30日,每日优鲜已在18个城市签约了73家菜场,其中52家已经开始运营,且公司计划快速发展该业务;N指零售云业务,公司将前置仓业务积累的技术体系通过SaaS的AI化对中小商超进行赋能,使其拥有运营在线业务的能力,公司将从该部分在线业务增收的部分进行分成,根据最新公开报道,每日优鲜零售云合作伙伴已超20家。公司对新业务的布局将打开业绩增长新空间。