易车研究院发布中国品牌洞察报告(2022版):2022年中国品牌市占率将突破50%

金融界资讯 2022-01-14 16:56:34

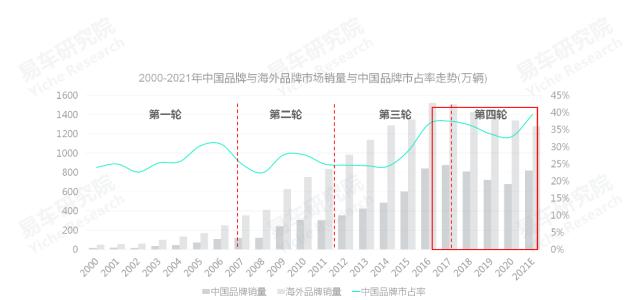

2018-2020年,青年首购用户的大幅减少等,导致中国品牌与海外品牌双双遭遇销量大幅下滑的严峻挑战。其中中国品牌下滑幅度更大,直接跌破700万辆。但2021年,中国品牌率先触底反弹,销量突破800万辆,市占率突破40%,期间海外品牌持续下滑。

2022年,中国品牌市占率能否持续扩大并突破50%?销量能否持续提升并突破1000万辆?2023-2025年,海外品牌会如何积极调整,中国品牌该如何积极应对?

本报告基于上述思考,进行了简单梳理与探究,不足之处大家多指点与批评。

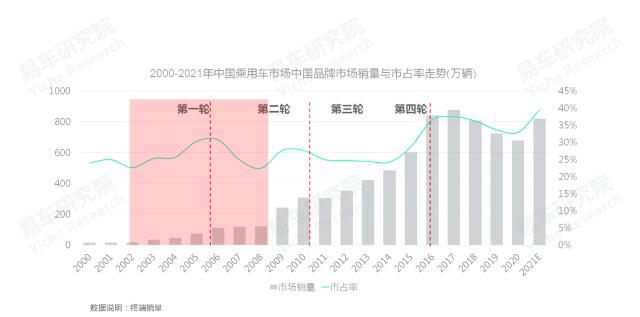

21世纪前20年,中国品牌经历三轮增长期,目前进入第四轮,2021年触底反弹,2022年市占率能否一鼓作气突破50%?

第一轮为2000-2006年,其中2003-2006年加速发力,中国品牌市场销量突破100万辆大关,市占率超过30%;

第二轮为2007-2011年,其中2009-2010年加速发力,中国品牌市场销量突破300万辆大关,但海外品牌更出色,中国品牌市占率跌破25%;

第三轮为2012-2017年,其中2013-2016年加速发力,中国品牌市场销量突破800万辆大关,市占率逼近40%;

2018年起,进入第四轮增长期,中国品牌就遭遇了当头一棒,出现了近20年第一次的销量与市占率的双下滑。2021年,中国品牌触底反弹,销量重回800万辆大关,市占率升至40%。2022年,中国品牌市占率能否一鼓作气突破50%?终端销量能否突破1000万辆?

随着外资股比限制政策的彻底取消,2023-2025年,谁能领导中国品牌有效抵御海外品牌的战略性反击?中国品牌市占率能否守住50%?

2000-2006年,准入门槛降低,中国品牌主打海外品牌主动放弃的5万元以内价区,市占率突破30%,奇瑞引领第一轮增长

1997年,奇瑞、吉利等新势力,不约而同进入汽车行业,但都没有生产资质,都是偷偷摸摸造车、卖车,有点像目前的低速山寨电动车企业;

一个月黑风高的夜晚,吉利董事长李书福在北京老亚市仰天长叹,恳求上天给次失败的机会!这把老天爷吓了一跳,只见过祈求升官发财,没见过这么想不开的。可能是好奇,最后成全了,以中国加入WTO的2001年底为契机,吉利、奇瑞、华晨、比亚迪等纷纷获得轿车生产资质,终于可以正大光明造车、卖车,当然,还有修车;

李书福旋即喊出“造老百姓买得起的好车、让中国车跑遍全球“等新台词,吉利快速投放豪情、优利欧、美日三款5万元以内的低价车,要以豪放之情,造出优于夏利超过赛欧的产品,取得打败美日车企的效果!奇瑞调整更果断,一边抓紧与“干爹”上汽“分手”,一边争分夺秒推出超低价重磅车型QQ,且快速上量,助力奇瑞一跃成为中国品牌领头羊,2006年销量逼近30万辆,领先本田、丰田,位居大盘第二。再加夏利表现坚挺,2000-2006年,奇瑞、夏利、吉利组成了中国品牌第一阵营;

在第一轮增长期,除华晨,绝大多数中国品牌都聚焦5万元以内价区,该价区属于绝大多数海外品牌主动放弃的细分车市。按照当时海外品牌严谨的造车标准,5万元以内根本造不出车,更别提造出好车,但中国品牌硬是在5万元以内价区,造出了一堆低价车,开辟了“井冈山”根据地。

2002-2008年,海外品牌不仅获批大量合资项目,而且抓住了青年结婚购车潮,快速上量并将中国品牌市占率稀释至22%

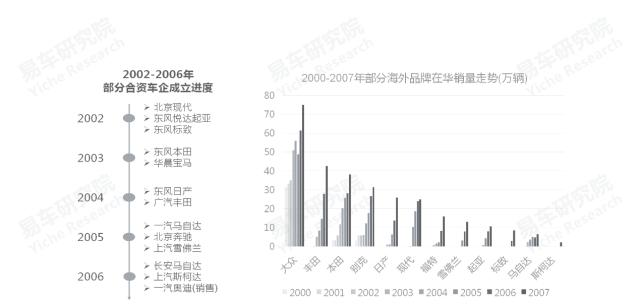

中国品牌只是沾了点中国加入WTO的光,获利最多的还是海外品牌,2002-2006年,获批了北京现代、东风悦达起亚、东风本田、华晨宝马、广汽丰田、东风日产、北京奔驰等一大堆新合资车企,快速投放新车,且快速上量,2006-2009年,涌现了凯越、福克斯、速腾、思域、伊兰特、赛拉图、花冠等一大堆走量合资车;

2000-2006年,中国品牌与海外品牌处于各自为战的状态,前者聚焦5万元以内价区,后者聚焦10-30万元价区。2007-2008年,青年结婚购车用户快速涌现,紧凑型轿车市场跃跃欲试,海外品牌率先受益,将中国品牌的市占率稀释至22%。

2007-2011年,中国品牌突袭海外品牌前沿阵地——5-10万元入门家用车市,市占率逼近28%,比亚迪引领第二轮增长

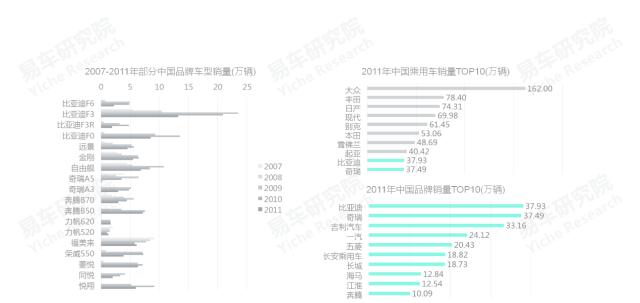

看着海外品牌大口吃肉,躲在“井冈山”里的中国品牌一边流口水,一边卧薪尝胆,预谋5-10万元入门家用车市:比亚迪一不做二不休,2005年逆向花冠推出F3,售价仅有后者一半,瞬间爆款,2009年销量超20万辆,并快速构建起相对完整的产品阵营,比亚迪一跃成为中国品牌第二轮增长的带头大哥;吉利积极调兵谴将,甚至搬来了韩国外援,2005-2007年,快速将豪情、美日、优利欧之老三样,切换至自由舰、金刚、远景之新三样,销量扶摇直上;奔腾B50、福美来、荣威550、菱悦、悦翔等各路豪杰前赴后继涌入,做大做强中国品牌口号响彻中国车市;

2007-2011年,中国品牌成功突袭海外品牌前沿阵地——5-10万元的入门家用车市,销量由100多万辆飙升至300多万辆,市占率由20%多点逼近28%,主力价区由5万元以内升至5-10万元。

2010-2013年,海外品牌积极围剿,全面下探至10万元以内,盲目推进多品牌战略的中国品牌溃不成军,市占率跌破25%

中国品牌集中5万元以内价区,对海外品牌几乎没威胁,但把价区升至5-10万元后,等于摸了一把海外品牌这只老虎的屁股,结果人家很生气,全面围剿中国品牌:2008-2009年,海外品牌投放晶锐、悦动、锋范、世嘉、福瑞达等,下探至10万元上下,试探下中国品牌实力;2010-2013年,德系、日系、韩系等兵分多路,加速下探,全面围剿中国品牌,赛欧、瑞纳、玛驰、起亚、阳光、爱唯欧、新桑塔纳、新捷达、新锐等纷纷杀入5-10万元价区,准备把中国品牌一锅端;

2008-2009年,中国品牌在技术不强,主要依靠价格战,在5-10万元入门车市初战告捷后,理应集中资源,巩固阵地,但在相关洋智囊的“左倾冒险建议”下,中国品牌制定了“夺取大城市”的激进战略——多品牌/多品类/多渠道:2008年,吉利发布多品牌战略,打造帝豪、全球鹰、英伦三大产品体系;2008年,比亚迪启动分网计划;2009年,奇瑞发布多品牌战略,打造奇瑞、开瑞、瑞麒、威麟四大品牌体系;2010年长城也发布了多品类战略,打造哈弗SUV、腾翼轿车、风骏皮卡三大品类……

面对飞机加大炮的海外品牌的全面围剿,小米加步枪的中国品牌选择了全面出击,主打多品牌战略,无异于以卵击石,最终中国品牌溃不成军,市占率跌破25%。

2012-2017年,哈弗引领中国品牌转战SUV,吸引了大量海外品牌10-15万元家庭用户,市占率近40%,开创第三轮增长期

2010-2013年,中国品牌在5-10万元价区被海外品牌暴揍一顿:2010-2011年比亚迪经销商大规模退网,被迫收编渠道;2012年奇瑞被迫放弃多品牌战略;2012年长城被迫放弃多品类战略;2014年吉利被迫放弃多品牌战略……

幸亏中国车市幅员辽阔,中国品牌开始了“长征”,翻雪山过草地,退守“贫瘠”的SUV车市。2011年长城投放哈弗H6,2013年长城宣布哈弗独立,聚焦SUV车市;

在革命圣地“延安”,中国品牌卧薪尝胆,硬是把紧凑型SUV的均价从20多万元干到了10万元上下,而且配置全面超越海外品牌,取得了柳暗花明又一村的惊人效果,涌现了哈弗H6、荣威RX5、长安CS75、传祺GS4、吉利博越等一大堆高度走量的SUV,不仅吸引了大量入门家庭用户,而且有效包抄了朗逸、轩逸、英朗、悦动等一大堆合资紧凑型轿车的“后路”。打土豪分田地,中国品牌把海外品牌屡试不爽的“多代同堂”牌坊砸了个稀巴烂;

2012-2017年,哈弗领导中国品牌积极转战SUV车市,开创了中国品牌第三轮增长期,销量由不足400万辆翻倍至800万辆以上,市占率由不足25%逼近40%。

小结:在前三轮增长期,中国品牌始终保持旺盛的斗志,在不断挑战海外品牌中历练自己,市占率由不足25%逼近40%

第一轮增长期,中国品牌选择海外品牌最薄弱的5万元以内价区切入,硬是在海外品牌无法生存的5万元以内价区立足脚跟,培育了QQ等爆款车;

第二轮增长期,中国品牌把战火烧至海外品牌的前沿阵地5-10万元,硬是把海外品牌的紧凑型轿车拉进10万元以内价区,虽然后期被海外品牌暴揍一顿,但至少说明老虎的屁股也是可以摸一摸的;

第三轮增长期,中国品牌转战SUV车市,硬是把紧凑型SUV的均价从20多万元干到了10万元上下,把“贫瘠”的SUV车市建设成“好江南”,涌现了一大堆走量SUV,疯狂掠夺了海外品牌10-15万元紧凑型轿车用户,导致不少合资车企销量断崖式下滑,说明海外品牌不见得都是真老虎;

前三轮增长期,初生牛犊的中国品牌,积极进取,在海外品牌主导的中国车市,发动一轮轮价格战,演绎了一幕幕虎口夺食的传奇,市占率由不足25%逼近40%。

进入第四轮增长期,中国品牌依旧斗志昂扬,加速推进燃油车高端化攻势,向海外品牌主力阵地15-25万元价区挺进

在中国品牌通过SUV战略取得第三轮高速增长之际,内部出现了严重分歧:长安等主张稳扎稳打,夯实10-15万元价区,做强母品牌;长城等主张乘胜追击,不仅要深入海外品牌腹地15万元以上价区,还要打入国际市场;

不少中国品牌采取了更激进举措,纷纷推出燃油车高端化战略:2016年底,长城汽车正式发布豪华SUV品牌WEY,宣告进军国内豪华SUV市场,董事长魏建军认为,哈弗已攻占10万-15万元的经济型SUV市场,15万~20万元的中高端SUV市场,有很大发展空间,要挑战Jeep与路虎;同在2016年底,吉利在德国柏林正式发布领克品牌,2017年4月,领克在中国正式亮相;进入2017上半年,红旗加速转型升级,之后快速推出H5、H7、HS5、HS7等一系列高端新车;2018年底,奇瑞紧随其后发布高端品牌星途……

中国品牌的燃油车高端化战略取得一定成绩,2021年红旗30万辆,领克突破20万辆,但整体上并未取得理想预期。

海外品牌快速跟进燃油车SUV战略,不仅夯实了15万元以上价区,而且有效狙击了中国品牌的燃油车高端化战略

中国品牌主打紧凑型SUV,取得SUV大捷后,让海外品牌挺怕怕的,又马不停蹄推进燃油车高端化战略,更让海外品牌提心吊胆。但事与愿违,中国品牌挺进15万元以上价区的燃油车高端化战略,并未取得理想预期,这与海外品牌快速跟进SUV战略密切相关;

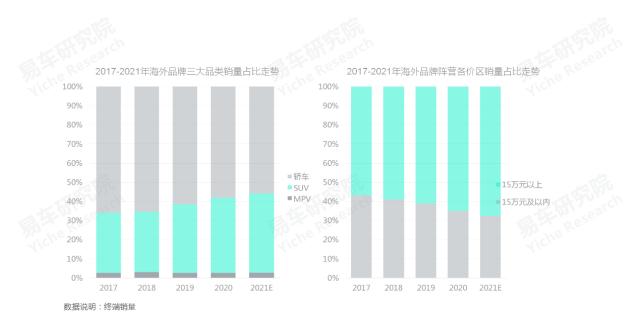

2017-2021年,海外品牌纷纷加码SUV车市:大众高频率投放途昂、途观L、途岳等一大堆全新SUV;2018-2021年,别克、雪佛兰、福特等纷纷跟进SUV战略;2020-2021年,丰田全面布局SUV车市……

海外品牌的SUV战略,发挥了关键性作用:推动品类重心由轿车向SUV转移,2021年SUV对海外品牌的销量贡献超过40%;推动价区重心由15万元以下向15万元及以上转移,2021年15万元及以上价区对海外品牌的销量贡献逼近70%;顺道有效狙击了中国品牌的燃油车高端化战略。

燃油车高端化战略受阻之际,中国品牌突然猛攻新能源车市,发动新能源高端化战略,直击海外品牌布局软肋

在发动机、变速箱等核心部件主导的燃油车领域,中国品牌想突出技术层面的差异化,尤其是优势,是很难的,注定了中国品牌的燃油车高端化战略会举步维艰。但在中国车市经历了二十多年战争岁月的洗礼,中国品牌对战略节奏拿捏得游刃有余;

2017-2021年,在燃油车高端化战略受阻之际,中国品牌避实击虚,深入敌后,猛攻新能源车市,开辟“冀鲁豫”、“皖江”等新根据地。不仅推出了埃安、蔚来、欧拉、小鹏、威马、理想、零跑、几何、极狐、飞凡、塞力斯、爱驰、高合、极氪、岚图等一系列新能源品牌,而且构建起新能源产品矩阵,吉利有几何、枫叶、极氪、极星等,长城有欧拉、沙龙等,发动了场声势浩大的“百团大战”;

新能源核心技术在电池、电控、电机等,对比海外品牌,中国品牌和中国产业链倒反有一定优势。2017-2021年,新能源产品对中国品牌的销量贡献快速由5.51%逼近30%,还强化了中国品牌新能源高端化战略:理想、蔚来直接从30万元以上价区切入,2021年销量逼近10万辆,当年底,理想ONE一款干翻大众五款同级别SUV;比亚迪汉在专车市场一枝独秀,演绎了一枝梨花压垮天籁、雅阁、凯美瑞、帕萨特、迈腾五朵海棠的新传奇,2021年销量近12万辆;岚图、极氪等含苞欲放;2022年沙龙、智己、M品牌等跃跃欲试。

2017-2021年,中国品牌与海外品牌围绕SUV、新能源斗智斗勇之际,都遭遇了人口红利消失的巨大打击,双双销量下滑

2012-2017年,中国品牌基于大规模的SUV战略,把海外品牌10-15万元的入门家用车市,砸了个稀巴烂。接着乘胜追击,积极推进燃油车的高端化战略。不过海外品牌快速跟进SUV战略,不仅夯实了15-25万元主流家用车市,而且有效狙击了中国品牌的燃油车高端化战略;

中国品牌灵活应当,强化新能源车市,尤其是新能源高端化战略,瞬间在海外品牌由燃油车SUV战略构建起的玛奇若防线,撕开了一个大口子;

人算不如天算,在中国品牌与海外品牌,围绕SUV、新能源,玩得不亦乐乎之际,中国车市的人口红利突然消失,2017年后开始大规模涌入车市的首购主体90后的出生人口持续大幅下滑,直接导致以紧凑型SUV为主的中国品牌与以紧凑型轿车为主的海外品牌,双双遭遇销量的急转直下;

人口红利的消失,不仅给中外双方都构成了挑战,而且进一步加剧了中外双方的竞争,迫使中国品牌由价格战主导向技术战主导转型升级。

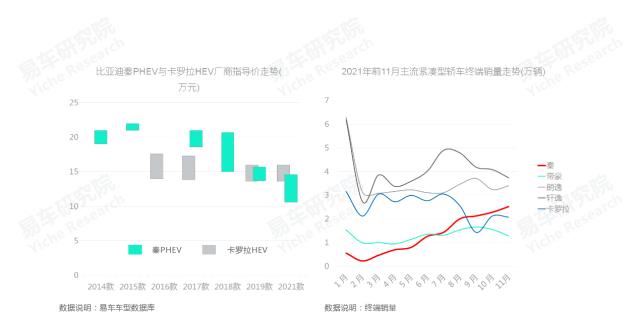

双双销量下滑之际,2021年,比亚迪率先发力,基于DM-i等技术优势,回马一枪再战海外品牌主流车市10-25万元价区

理想、蔚来等虽然在30万元以上的高端新能源车市,取得不错成绩,五菱MINI EV也在低价区异军突起,但中国品牌想快速上量,想抵御人口红利消失的冲击,想彻底围歼海外品牌的主力,势必要在10-25万元价区打一场酣畅淋漓的“大决战”;

十多年的卧薪尝胆,比亚迪新能源产品不仅升级到了第三代产品,而且在综合成本等关键领域取得质的突破,2017款至2021款,比亚迪秦PHEV的主力价区由20万元降至12万元;

2021年,基于技术优势,比亚迪回马一枪再战海外品牌主导的10-25万元价区,秦DM-i、宋DM-i、汉EV三箭齐发,全线出击10-15万元、15-20万元、20-25万元三大细分车市,瞬间颠覆快车、专车等细分领域的传统竞争格局,并加速向私家车领域渗透。2021年,比亚迪销售730093辆,同增75.4%。

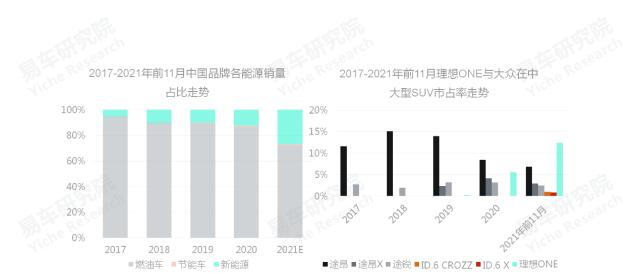

2021年,基于强大与全面的新能源攻势,中国品牌率先触底反弹,销量重回800万辆以上,市占率升至40%

2021年,中国品牌发动的一场强大、全面的新能源攻势:理想、蔚来、小鹏等在高价区持续发力;五菱MINI EV、长安E-Star等在低价区持续发力;比亚迪、埃安等在中间价区持续发力;

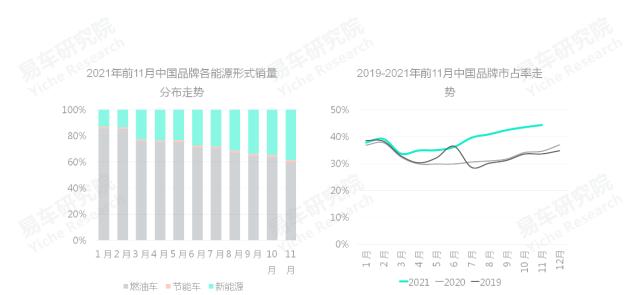

2020-2021年,中国品牌新能源销量由100多万辆升至300多万辆,2021年,新能源对中国品牌的销量贡献,由年初的13%升至年底的40%。同期中国品牌的市占率逐月强势提升,年底升至45%,全年升至40%;

2021年,基于强大、全面的新能源攻势,中国品牌率先触底反弹,销量重回800万辆以上水平,同期,海外品牌销量持续下滑,并跌破1300万辆。

目前,海外品牌新能源仅有特斯拉异军突起,2021年底,丰田、大众等海外品牌仓促加码新能源战略

丰田、大众等主流海外品牌,较早就提出了新能源战略,但表现欠佳,一直是雷声大雨点小。2017-2020年,海外品牌占中国新能源销量的比例虽有提升,但仅有20%多点,且特斯拉一家就占了海外品牌新能源销量的半壁江山;

2021年,中国新能源车市的全面爆发,以及中国品牌从高中低三大领域全面抢夺新能源机遇,进一步压缩了海外品牌原本就不高的新能源份额,全面拉响了红色警报,迫使大众、丰田等海外品牌纷纷强化新能源战略:2021年5月,丰田宣布2030年纯电和燃料车销量200万辆,当年12月提升至350万辆;2021年7月,大众集团发布“2030 NEW AUTO”战略,2030年纯电占比提升至50%,2021年至2025年技术拨款730亿欧元,占总投资 50%,当年12月,用于电动出行和数字化相关技术的投资追加至890亿欧元,占56%……中国车市是海外品牌新能源战略的布局重点。

2022年,主打DHT技术,中国品牌将集体发力混动节能车市,对海外品牌主导的10-25万元价区!发起战略性总攻!

2021年,10-25万元价区的销量占比近六成,其中海外品牌占六七成。十四五期间,中国品牌想称雄中国车市,势必要拿下10-25万元价区;

2021年,比亚迪的初尝胜果,坚定了广大中国品牌基于DHT技术强攻10-25万元主流车市的决心。2022年,吉利、长城、奇瑞等将携节能与新能源产品,共同发力10-25万元价区,WEY全系混动,哈弗、奇瑞、吉利、长安等的当家车型H6、瑞虎8、星越L、UNI-K等都将推出混动版;

2022年,比亚迪、奇瑞、长城、吉利等主流中国品牌,都制定了150~200万辆的高目标,都对基于DHT等技术优势角逐主流车市寄予厚望。

2022年,海外品牌的新能源进度仍旧滞后,且新能源战略与中国车市的演变节奏非常错位,中国品牌市占率有望升至50%

2022年,面对中国品牌携节能与新能源产品,再战10-25万元价区,海外品牌显然有些准备不足;

截至2021年11月,海外品牌销量仍集中燃油车,占比高达85%以上,且销量主体仍是首购为主的紧凑型轿车,再加目前海外品牌的朗逸、宝来 、英朗等燃油紧凑型轿车,主要依靠大规模降价促销,勉强维持销量,面对中国品牌这轮DHT攻势,海外品牌几乎没有技术优势;

中国车市10-25万元价区的核心用户,正由首购为主向换购为主转变,意味着多数家庭仍是一款车,只不过把小车换成大车,对能满足更多场景的混动技术的需求远大于纯电,但目前多数海外品牌的核心战略是直接由燃油车过渡到纯电动,与中国主流车市的消费节奏非常错位;

2022年,多数海外品牌仍旧高度依赖日薄西山的燃油车,借助新能源东风,中国品牌市占率有望快速突破50%,成为中国车市新主导力量。

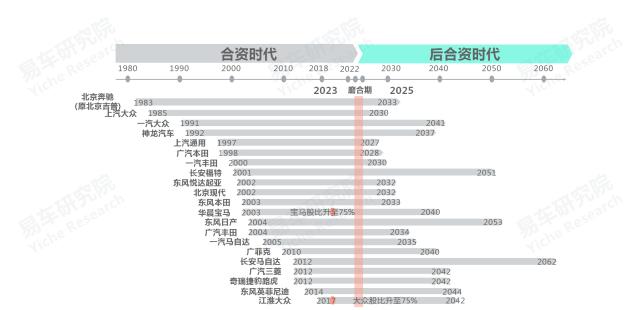

2022年,全面放开股比限制,2023-2025年,海外品牌将全面爆发 “独立运动”,为反击中国品牌创造新制度优势

长期以来,在五五股比主导的合资时代,中外双方的利益诉求以短期为主,奉行拿来主义,多快好省挣快钱,普遍忽视研发等需长期投入的项目,截至2021年底,多数合资车企的在售主力车型,仍是十多年前引入的,且没有一家合资车企建立了完善的研发体系;

2022年,海外品牌可能会持续萎靡,但不等于一直萎靡。2022年1月1日起,中国将全面放开乘用车股比限制,为现代、起亚、通用、福特、大众等进一步谋取控股与独资,提供了最基本的制度保障。基本预判,2023-2025年,中国车市将全面爆发海外品牌的“独立运动”,推动海外品牌导入更多新车与先进技术,积极构建可持续性的在华发展模式。

2023年起,海外品牌会强化进口业务,引入更多高端、个性、运动、硬派等细分产品,构建起可制衡中国品牌的差异化体系

2018-2021年,中国车市的消费重心,实现了由首购主导向增换购主导的转型,2020年增换购占比达到60%;

近几年,大众、丰田等海外品牌加速布局SUV车市,尤其是15万元以上的高价车市,抓住了部分中国车市的换购机遇。但目前多数海外品牌的国产车型,仍以主流风格为主,争取增购用户相对有点困难;

通用、丰田、福特等海外车企,在欧美车市还有不少个性、运动、越野等细分车型,2022年,随着股比政策的全面放开,会刺激海外品牌做强进口业务,估计2023年起就会有不少实际动作。届时通过积极引入高端、个性、运动、硬派等细分车型,初步构建起可制衡中国品牌的差异化竞争体系。一旦控股或独资了,通过新能源化改造,加速角逐细分车市,海外品牌将对中国品牌构成更大威胁。

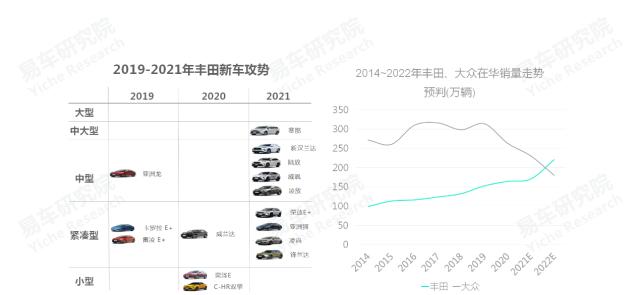

2022-2023年,基于HEV优势,丰田将成为海外品牌对抗中国品牌的新领导品牌

目前,中国品牌新能源战略看似很有优势,高中低全面出击,但存在电池原材料上涨、购置税优惠取消等诸多不确定挑战;

2020-2021年,丰田加速投放新车,全面推进全系混动策略,不仅实现了销量加速提升,而且大大提升节能效果,甚至在15万元以上价区,相对PHEV、EV车型,HEV车型的五年综合成本毫不逊色,如2022年底新能源购置税优惠彻底取消,HEV车型将部分占优,进一步凸显丰田优势;

2022-2023年,基于新车攻势与HEV策略,主打技术战的丰田的在华销量,极有可能会超越主打价格战的大众,成为海外品牌在华的新领导品牌,大大提升中国品牌的竞争难度

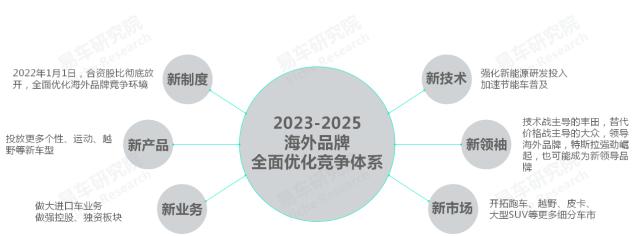

2023-2025年,海外品牌将全面优化竞争体系,积极反攻

目前,虽然大众、通用等不少海外品牌的在华表现,比较低调,但海外品牌的整体竞争实力不容小觑:海外品牌阵营内部处于积极调整中,技术战主导的丰田有替代价格战主导的大众,成为海外品牌新领袖的可能,特斯拉的强劲崛起,也有可能成为海外品牌的新领导品牌;股比放开等外部环境,朝着有利于海外品牌的方向演进……

2021-2022年,中国品牌新能源攻势一浪接一浪,积极进攻,市占率将突破50%,成为中国车市新主体。但2023-2025年,海外品牌将全面优化竞争体系,发力新能源、细分车市等,除了直接抢夺中国品牌的市场份额,也会间接加剧中国品牌的内部竞争环境,大量新品牌的成功概率,可能会大幅降低。

2024-2025年,小米、华为、滴滴等科技企业,将真刀真枪参与中国车市角逐,加持智能化等概念,推动中国品牌转型升级

2024-2025年,电气化对中国品牌的赋能,可能会大幅降低,期间想全面对抗海外品牌,尤其是丰田、特斯拉等强敌,中国品牌不仅要强化电气化,更要加速智能化;

说到曹操曹操就到,一堆科技企业正加速布局中国车市:2021年初,小米正式宣布进入造车领域,首期投资 100 亿元,预计未来 10 年投资 100 亿美元,小米集团CEO雷军老师,亲自挂帅,兼任智能电动汽车业务CEO;华为、滴滴出行、百度等,都以不同方式,参与到了汽车领域;

2024-2025年,小米、华为、滴滴等科技企业,将成为推动中国车市智能化与中国品牌转型升级的新动力,海外品牌阵营也可能迎来苹果、索尼、谷歌等科技巨头,中外科技企业将共同推动中国车市全面进入电气化与智能化主导的新时代;

吉利、长城等主流中国车企,虽然纷纷提出了向科技型企业转型的战略目标,但剩下的时间不多了。

十四五期间,中国品牌与海外品牌将出现新一轮拉锯战,中国品牌应努力守住市占率50%这条红线

2021-2022年,基于全面新能源攻势,中国品牌市占率将突破50%,市场销量将突破1000万辆,中国品牌将首次占据市场主导地位;

中国品牌主导的新能源车市,面临购置税取消等不确定因素的冲击,丰田通过加速布局HEV车市,不仅积极构建起可部分对抗中国品牌新能源的新竞争体系,而且有可能成为海外品牌的新领导品牌,进一步增加中国品牌的竞争难度;

基于2022年股比放开等新机遇,海外品牌将迎来更好的发展环境,2023年起,会强化进口业务,引入更多细分车型,全面角逐增换购车市;

2024-2025年,无论中国品牌、还是海外品牌,都会迎来小米、华为、苹果、索尼等一大批科技企业,进一步激化中外双方的竞争格局,将核心战场由电气化推向智能化;

十四五期间,中国品牌形势不错,但面临诸多挑战,应努力守住市占率50%这条红线,确保来之不易的主导地位。

2021年,基于强大与全面的新能源攻势,中国品牌率先触底反弹,销量重回800万辆以上,市占率升至40%,并加速由价格战到技术战的转型。2022年,中国品牌将对海外品牌主导的10-25万元价区!发起战略性总攻!但海外品牌的新能源进度仍旧滞后,且新能源战略与中国车市的演变节奏非常错位,中国品牌市占率有望突破50%,销量有望突破1000万辆。

2023年起,海外品牌将全面优化竞争体系,发力新能源、细分车市等,2024-2025年,中国品牌想全面对抗海外品牌,尤其是丰田、特斯拉等强敌,不仅要强化电气化,更要加速智能化。期间,小米、华为、滴滴等科技企业,将成为推动中国车市智能化与中国品牌转型升级的新动力,海外品牌阵营也可能迎来苹果、索尼、谷歌等科技巨头,中外科技企业共同推动中国车市全面进入电气化与智能化主导的新时代。

吉利、长城等主流中国车企,虽然纷纷提出了向科技型企业转型的战略目标,但剩下的时间不多了

易车研究院定位车市“非商业智库”,坚守独立、客观、建设性原则。报告观点仅为一家之言,不足之处大家多指点与批评,有朋自远方不亦乐乎。