万亿市值的宁德时代,只是冰山一角

亿欧网 2022-02-18 11:33:00

一座座充换电站终将迅速蔓延,如雨点落在湖面,泛起涟漪点点,最终汇聚,浪潮渐起。

全文4978字,阅读约需10分钟

文|梅旭康

编辑|郝秋慧

来源|亿欧汽车

ID:EO-AUTO

题图|Pixabay

1948年,中国历史上第一座国营加油站——中国石化上海石油第一加油站,在苏州河畔正式开业。74年风雨过去,总计超过10万座的加油站构建起中国油车补能网络,与中国汽车工业相依相偎,行至如今。

时过境迁,新能源汽车的大力发展,对补能体系提出了新的要求,绿色能源开始流淌。

2022年1月18日,万亿巨头宁德时代,发布了自己的换电品牌——EVOGO。

宁德时代作为新能源汽车时代红利的最大受益者之一,在新能源汽车产业的核心板块——动力电池领域呼风唤雨,如今切入换电补能赛道,一石激起千层浪。

一个更为庞大的价值空间——补能产业,被拉入众人视野。

工信部数据显示,2021年,中国汽车产销分别完成2608.2万辆和2627.5万辆,其中,新能源汽车销量达352.1万辆,同比增长1.6倍,连续7年位居全球第一。

随之而来的是中国新能源汽车保有量猛涨。据公安部数据,截至2021年底,中国新能源汽车保有量达784万辆。

兵马未动,粮草先行,新能源补能体系的构建完善成为当务之急。

中国充电联盟数据显示,2021年中国汽车充电总电量达111.5亿kWh,同比增加58%,电动汽车充电需求持续快速增长。

截至2021年底,全国充电基础设施保有量达261.7万台,同比增加70.1%,位居世界前列。

尽管如此,一桩难求等现象依然屡见不鲜,用户对新能源汽车的里程焦虑逐步转化为补能焦虑。

这也代表着补能产业存在着巨大的可挖掘空间,吸引来诸如宁德时代等企业下场参赛。

新能源汽车造就宁德时代,对于整个补能体系来讲,或许只是冰山一角。

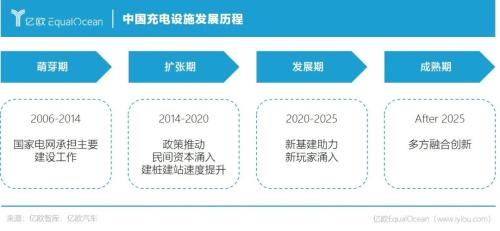

在亿欧智库《2020-2025中国充电基础设施发展预期报告》中,将中国充电设施发展分为四个阶段,如今正是新基建助力,新玩家涌入的发展黄金时期。

2022年,中国新能源补能产业,将在竞争与合作中大步前进,一元复始,万象更新。

本文为专题系列文章第八篇——《新能源补能体系2022年发展趋势洞察》。

政策驱动,群雄并起

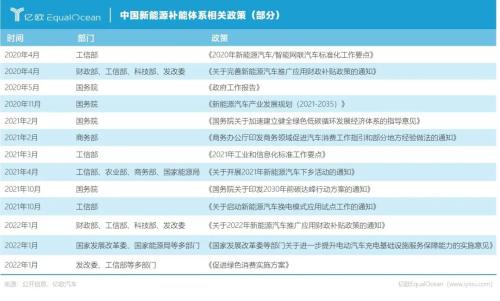

2022年1月21日,国家发改委等七部门印发《促进绿色消费实施方案》,其中明确提出加强充换电等配套基础设施建设。

伴随着电动汽车数量的增多,补能产业市场蛋糕愈发“香味扑鼻”,一群老饕蜂拥而至。

特斯拉中国产品沟通负责人刘洋对亿欧汽车讲道:“补能体系的构建是极为重要的一件事情,汽车做得再好,如果补能体系跟不上,那新能源汽车也将成为鸡肋。”

车企在补能产业中扮演着不可或缺的重要角色,从2006年,比亚迪建成深圳首个电动汽车充电站开始,车企一直深度参与中国新能源汽车补能体系建设中。

如今,诸多车企正在加快自有补能网络构建的步伐。

以广汽为例,2021年4月,广汽埃安充电第一站——上海虹桥机场品牌充电站正式落成,按广汽埃安规划,到2025年,其在全国将建成超2000个充电站,覆盖300个城市。

小鹏、蔚来等造车新势力亦动作频频。

亿欧汽车了解到,截至2022年1月17日,小鹏汽车充电网络已覆盖全国333个地级市和4个直辖市,累计上线品牌超充站813座,目的地充电站166座。

蔚来换电模式是其亮点。截至2月18日,蔚来已建成超835座换电站。从蔚来此前宣布的换电规划来看,从2022年至2025年,其将在中国市场每年新增600座换电站;至2025年底,蔚来计划其换电站总数将超4000座,其中中国以外市场的换电站约1000座。

除车企之外,第三方运营商也是主要力量。

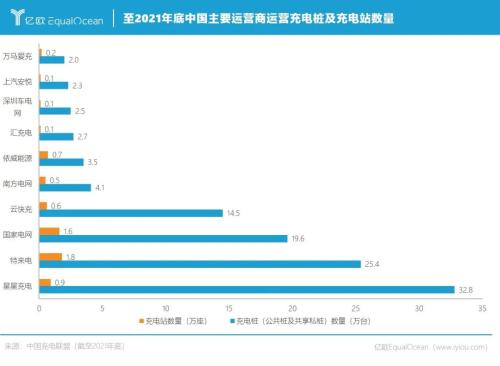

中国充电联盟数据显示,截至2021年底,星星充电、特来电、国家电网、云快充等企业,其运营的充电桩及充电站数量在中国主要运营商中位居前列。

星星充电、特来电、云快充等在过去的一年中发展势头良好,并均获得了关键融资。

天眼查数据显示,2021年1月9日,特来电获得约3亿元的战略融资;5月17日,星星充电获得高瓴领投、IDG、北京泰康投资、禹达投资、宝龙与远洋地产等跟投的B轮融资;11月19日,云快充完成B3轮融资,由OPPO投资。

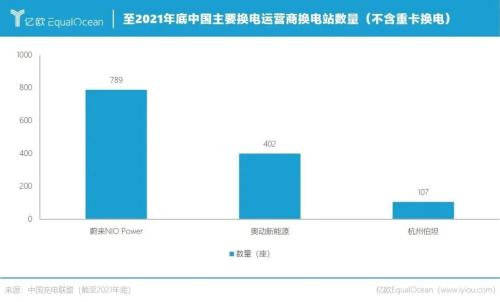

换电运营商则主要包含蔚来NIO Power、奥动新能源、杭州伯坦等企业。

除此之外,中石化、中石油等国家支柱能源企业也顺应时代变革趋势,加速充换电站建设。

中石化与特来电、星星充电、小鹏汽车等企业合作,加快布局快充、超充等业务。换电模式亦是其重点布局的方向,并与奥动新能源等企业达成合作,预计到2025年,中石化将建设1000座加氢站或油氢合建站、5000座充换电站、7000座分布式光伏发电站点。

中国巨大的新能源汽车补能市场也吸引来诸多国外的能源企业。

2021年11月8日,英国石油公司bp与奥动新能源正式签署合作协议,双方在广州成立合资公司。

壳牌集团也在11月底与蔚来签署战略合作协议。在中国市场,双方计划到2025年建成100座换电站。

大量玩家的涌入,推动了补能体系的建设,也带来了更大的竞争。

云快充首席运营官(COO)Frank N. Chen在接受亿欧汽车采访时表示,对于企业来说,关键是变现能力,跟得上市场化的步伐,大鱼吃小鱼的现象会有,但不一定是钱最多的人或技术最好的产品赢上半场,而是跑更快的人,谁能迅速的可持续增长,谁就取得先机。

亿欧汽车认为,2022年,新能源补能产业的发展将再提速,必然会面临新的挑战,开展多元化合作,在良性竞争中求发展,是深度参与补能体系建设的根本要求之一。

换电为辅,充换相依

在诸多企业的规划布局中,换电站出现的频率越来越高。

近年来,换电站的呼声水涨船高,充换电两种补能方式的相互竞争,成为赛道最大看点之一。

换电与充电的差别主要在于应用场景、铺设成本、用户人群等方面。

Frank N. Chen讲道:“换电的效率高,但是充电网络布得快,更方便布。在港口、矿山等一些特定闭环场景下,换电产品是挺适用的,但如果是通用场景的大规模铺设,就不太好用单一标准判断了,最后还是要看产品和各垂直市场的适配性及推广速度。”

2022年1月10日,国家发展改革委、国家能源局等多部门联合印发了《国家发展改革委等部门关于进一步提升电动汽车充电基础设施服务保障能力的实施意见》,提出在矿场、港口、等场景因地制宜推广换电模式。

另一方面,换电模式的运行必然需要车企配合,在汽车出厂之时就要完成电池标准、汽车结构等方面的改变。

中间存在的利益之争与标准制定等成为制约换电模式发展的主要原因之一。

除此之外,换电站铺设的成本与时间相较充电站来说也会高出一截。

刘洋表示,超充站等充电设施的铺设速度快,因为它比换电站简单,换电站的成本是比较昂贵的。

但换电模式的优点也显而易见,一方面在于补能速度的提升,还有对电网压力较小,以及对不具备私桩条件之类的用户人群存在一定的友好度。

奥动新能源联合创始人、高级副总裁杨烨对亿欧汽车表示,在新能源汽车大规模爆发之前,一定要提前规划和考虑不具有私桩条件的、占据可能超过80%以上的这类人群,他们才是新能源汽车普及推广的主流的消费人群。

亿欧汽车看来,在私人乘用车领域,换电模式能在某种程度上满足需要公共补能体系,来为其新能源汽车提供服务的人群需求,满足了这部分人对于补能的需求,是能使新能源汽车快速推广普及的一个方式。

杨烨对亿欧汽车讲道:“所有的技术路线其实离不开一个基本的逻辑,就是它是否符合目前的市场需求,以及能否给用户带来良好的使用体验,和便捷高效价值。”

杨烨坦言,与营运车辆相较,私家车用户会有一些不一样的需求,比如说对补能网络的普及性、便利性的需求等,“我们非常看好这个市场,我们会随着b端市场的进一步的深化,去扩大服务网络覆盖的广度,正在探索拓展c端市场。”

亿欧汽车认为,充换电两种补能方式的存在,相辅相成,适用于不同场景,不同人群,在补能体系中,各自扮演着重要角色。

2022年,充电桩、充电站的铺设不会停下脚步,将会凭借其成本、便捷等优势,辐射更加广泛的地区,而换电模式将在资本、政策、车企等多方推动下,在to B场景中加速发展,并逐渐渗透至更多车型中。

精细发展,能源下乡

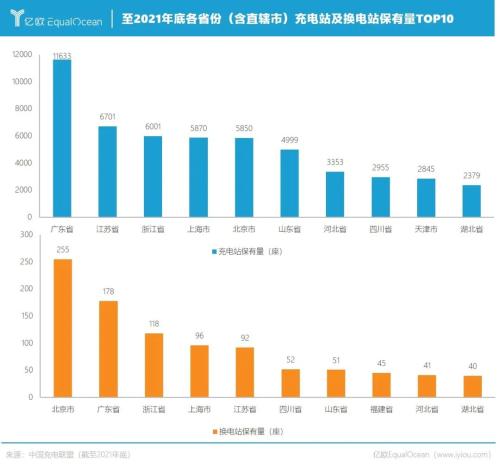

中国充电联盟数据显示,2021年底各省份充电站及换电站保有量各不相同,目前来看,以广东省、浙江省、上海市、北京市等地居多。

从整个中国新能源补能体系的构建来看,主要还是北京,上海等一线城市较为完善。

当前,三四线城市乃至乡镇地区充电网络存在的较大问题是补能时间和空间的不均衡,成为制约新能源汽车普及的一个重要原因。

Frank N. Chen认为,目前产业的发展,取决于中央政府、地方政府以及市场化企业三者之间的互动关系,“就像三个人跳舞,如果大家动作都相对合拍了,市场就相对成熟了。”

不同地区发展步调的不一致,对补能体系的构建也提出了因地制宜的要求。

在2021年3月工信部等四部门发布的《关于开展2021年新能源汽车下乡活动的通知》,鼓励各地出台更多新能源汽车下乡支持政策,改善新能源汽车使用环境,推动农村充换电基础设施建设。《促进绿色消费实施方案》中也对充换电基础设施建设多有提及。

刘洋讲道,充电设施会全国蔓延,相信有一天电动车可以去到任何你想去的地方的,因为电会比油更方便运输。

亿欧汽车认为,在2022年,新能源补能体系将会进一步下探,在三四线城市以及乡镇地区逐步铺设充换电设施。

Frank N. Chen表示,能源是个效率的问题,能源是永远不够的,人类发展的愿景无止境,所以能源产业发展的一个重要方向就是不断提升效率。包括制能、储能、充能、政策响应、体系规划等多方面的效率。

在杨烨看来,一个城市补能体系的多元化建设,不是能短时间一蹴而就的事情,需要对这个城市整体的经济发展、城市规模、人口规模、新能源政策等进行透彻地分析。

这对企业与政策的配合以及补能产品技术将提出更高的要求。

中国广泛存在的尚未完善新能源补能体系的地区,对于企业来讲,是真实存在的利益空间,只有当补能体系全面铺开之后,新能源汽车才能进一步地普及开来。

同时这也能带来补能体系价值的延伸。

杨烨坦言:“充换电都是补能模式或者能源的服务,而换电站的服务生态更为丰富,比如说每一个换电站都是一个城市分布式的储能站。”亿欧汽车了解到,奥动会在2022年落地一些成果,把储能站跟换电站实现“双站合一”,在技术与商业运营层面实现落地示范。

无论是新能源下乡还是产业发展,关键一点在于产业生态化。

面对中国庞大的人口基数,如果补能企业各自为战,每个品牌都有自己的独立的充电桩或者换电站,必定会造成极大的土地与电力的资源浪费。

补能产业形成生态化发展的一个重要的前提就是标准化的实现。

国家关于充换电标准正在陆续出台,诸如2021年11月1日实施的《电动汽车换电安全要求》等,这需要群策群力,企业在其中发挥重要作用。

亿欧汽车认为,2022年,随着各项充换电标准的逐步完善,中国新能源补能体系将走向精细化、生态化、有序化发展的道路。

结语

无论从国家战略层面还是产业升级层面,汽车电动化,绝对是一个不可逆的发展方向。

杨烨说道,如果电动车已经是规模化发展,那么补能体系必将要进入一种有序、便捷、高效且公共化、规模化的发展阶段。

在这期间,政府支持、资本涌入、产业发展为市场树立起了信心。

Frank N. Chen坦言,不能简单的认为市场终于起大风了,大家所有人只要排好队,就等着都被吹上天。其中企业的长期运营能力和技术创新能力,依然是能否起飞的关键因素。

他认为信心方面问题解决了,政策方面问题解决了,现在开始到拼真能力的时候了。

亿欧汽车认为,在补能赛道,车企硬实力应该体现在充电网络的运营能力、创新产品规模化能力,以及补能生态的构建能力等方面。

补能网络的构架绝非一朝一夕可以完成,在其动态发展的过程中,独木难支,企业发展离不开大环境的支持。

“集体的智慧是巨大的,需要大家一起努力来推动行业发展,要用技术和实力去攻关市场,真正设计出来实用性的产品。”刘洋说道。

在亿欧汽车看来,2022年,随着新能源汽车渗透率的进一步提升,以及各类标准的逐步出台,充换相依,多元合作,中国新能源补能体系将逐渐走向标准化、规模化、公共化。

一座座充换电站终将迅速蔓延,如雨点落在湖面,泛起涟漪点点,最终汇聚,浪潮渐起。