2023车市猜想:自主冲高或现新局面,新一轮破产潮将至

盖世汽车每日速递 2023-01-05 13:27:01

2022年已经成为过去,这一年海内外都发生了不少足以载入历史的大事件,影响着全球经济走势和市场格局。对国内汽车行业而言,2022年也是关键的一年,新能源车的迅速普及、自主车企的快速成长、中国品牌发力海外市场等都是重要的看点;新一轮的购置税减免政策、不断飙升的原材料价格等,也都在不同程度上影响着汽车市场的整体走势。

度过了非比寻常的2022年,2023年的中国汽车市场会展现出怎样的新特征呢?哪些新的领域会被重点开发?那个细分市场又将爆发潜力?基于当前的行业态势、企业状况以及新的技术动向,盖世汽车对2023年中国汽车市场做了如下几个方面的猜想,能否成真,我们拭目以待吧。

一、自主高端化开创新局面

冲高,对自主车企而言,是一个已经追求了十数年的长期目标,这个目标,借势电动化的新潮流,在2022年终于有了美梦成真的苗头。不少自主品牌的新能源产品,都已经开始布局20万元以上的市场区间,其中的佼佼者更是已经取得了相当不俗的市场成绩。

自主品牌的高端梦在2022年已经初见端倪,进入2023年之后,这股潮流势必还将进一步更迭升级,展现出一个全新的行业格局。

作为当前国内新能源消费大潮下的领军企业,比亚迪也已经成为了自主车企冲高的典型代表,旗下汉家族、唐家族等都是起售价超过20万元的产品,市场表现也都相当可观,汉家族的月销量已经稳定在3万辆以上,唐家族的月销量也已经突破2万辆。此前表现一直不温不火高端品牌腾势,在被比亚迪全面“接管”之后,也迎来了市场爆发,2022年的最后一个月,腾势品牌的销量已经突破6000辆(目前腾势品牌在售车型只有一款——腾势D9,2022年8月上市,售价区间32.98万-45.98万元)。此外,就在今天(1月5日),比亚迪旗下的高端品牌——仰望将正式发布,首款车型R1定位为新能源硬派越野车,对标车型是奔驰大G,瞄准的是百万级市场。

比亚迪之外,广汽埃安是另一家在2022年迎来全面爆发的自主车企。2022年12月,广汽埃安月销量突破3万辆(30007辆),同比增107%;2022年全年,广汽埃安的累计销量为27.1万辆,同比增126%。和比亚迪的情况类似,在市场规模持续飙升的同时,广汽埃安也开启了市场冲高的尝试,开始上攻价值高地。2022年9月,广汽埃安发布了旗下高端品牌——Hyper,与品牌同时亮相的还有旗下跑车产品Hyper SSR,预计会在今年10月量产交付。Hyper SSR共推出两款车型,售价分别是128.6万元和168.6万元。没错,这是又一款定价在100万以上的自主车型。

很显然,在电动化潮流的助力之下,不少自主车企在过去的一年,已经在高端市场上打下了桥头堡,接下来的2023年,自主冲高的“战役”将进入一个全新的阶段——征战百万级市场。仰望和Hyper只是先行者,后续肯定还会有更多的自主品牌去冲击这个高端市场。底气从何而来?其实也简单,持续提升的品形象之外,新能源+智能化是自主品牌当前冲高道路上的两张王牌。内燃机时代,核心技术掌握在一众合资品牌手中,但在新能源时代,自主品牌却已经率先占领了技术高地,行业期待了多年的自主高端梦,也将进入一个全新的阶段。

二、造车新势力重新洗牌

2022年造车新势力的销量排名变化就非常大,2023年这一趋势还有进一步加深的可能。

首先是头部三家车企——“蔚小理”独大的局面有望被彻底打破。最近几天,造车新势力们已经陆续公布了2022年的销量情况,2022年新势力年销量头把交椅的归属带来了不小的惊喜,不是“蔚小理”之中的任何一个,而是哪吒汽车以超15万辆的业绩成功夺魁,“蔚小理”虽然也都交出了10万辆以上的年销量,但销量最高的理想汽车,也只是交出了13.3万辆的年销成绩。

销量数据被超越之外,销量增速上的参差则预示着进入2023年之后,新造车势力的大格局,依旧很不稳定,还有进一步洗牌的可能。蔚来去年12月创造了全年最高的交付量,共计交付了1.58万辆,同比增幅为50.8%;理想汽车12月表现也不错,交付量创纪录的超过了2万辆,增长幅度同样是50%出头(50.7%)。50%的增幅放在整个市场上已经算是高增长,但单纯在新能源细分市场上对比着看,这样的增速只能算是表现一般,真正的“高手”,月销量基本都是翻番起步。

蔚来和理想虽然是增速放缓,但至少还在正增长,与之对比,小鹏汽车的情况还要更加严峻一些。在沉寂了数月之后,小鹏汽车在2022年年底终于重新回到了月销万辆俱乐部,交付了1.13万辆,环比大涨了94%,但较之2021年的1.6万辆,同比仍处于下滑通道。此外,进入2022年之后一直在冲刺第一阵营的零跑汽车,2022年后半程也出现了增长乏力的迹象,2022年第四季的三个月,零跑汽车的月交付量均在万辆以下。

反观有了华为加持的问界汽车, 去年3月开启交付之后,一路走来已经成为新造车企业中的一匹“黑马”。去年8月以来,问界有四个月的交付量都在万辆以上(去年11月因疫情影响,交付量未能破万),有了当前的市场号召力打底,2023年问界品牌很有可能会率先闯出“名头”。另外不容忽视的是,2023年还将有强力选手——百度等正式进场,新造车势力们要杀个满城风雨了。

新造车企业之间的竞争之外,进入2023年,新造车势力还将面临越来越大的外部压力。首先是合资品牌在电动化领域发力在即,会带来更加激烈的市场竞争。其次一众自主大厂的新能源品牌同样会加大力度抢份额,埃安、极氪当前的势头就很猛,深蓝也在持续发力。2022年埃安品牌的累计销量超过27万辆,极氪的年销量也突破了7万辆(近期已经连续数月销量破万),交付时间更晚的深蓝整体规模虽然还不大,但去年12月也已经交出过万的月销成绩单。

整体来看,进入2023年之后,新造车势力们面临的竞争环境会越来越严峻,企业经营过程中任何环节稍有不慎出了问题,都有掉队的可能。再加上不少二线新势力品牌还面临着被破产清算的危机,新的一年,新势力们格局生变的可能性不小。

三、新一轮破产潮出现

上文其实已经提到,进入2023年之后,不少二线新势力车企都面临着被淘汰的危机,再加上一些传统势力中的边缘品牌生存环境越来越差,国内汽车市场上或将掀起新一轮的破产潮。

首当其冲的就是自游家,虽然成立的时间不长,但李一男在造车领域的首次尝试已经撞了个满头包。去年12月,网上传出了自游家“公司关门,人员遣散”的消息,随后官方也出了正式声明,表示旅途虽未开始,就即将结束,自游家随之也就被划分到了“破产者阵营”。不过,近期有报道称,李一男还没有放弃,仍在寻求“代工”生产的可能性,可即便成功解决了生产资质问题,自游家还将面临更严峻的市场考验,要“逃出升天”依旧是道阻且艰。

威马的情况也不容乐观,作为曾经的一线“大牌”,威马的掉队确实让不少人感到惋惜,市场表现不佳,领导层的持续动荡,威马当前的日子显然不好过。接下来的IPO问题、现金流问题、品牌形象问题、管理团队问题、市场表现问题等,都是压在威马身上的待解难题,能否扛过去,目前真不好说。

电咖是曾经追求过“第一家开启交付的新造车品牌”头衔的车企,但由电咖汽车演变而来的天际品牌,市场声量却是越来越小,最近一两年,在新造车势力们“打得火热”之际,我们甚至已经很少再听到天际的消息了。对这个品牌而言,随时彻底消失,大家应该都不会感觉到意外。

当然还少不了曾经风光无限,当下进展缓慢的恒大汽车。因为背后的恒大集团“爆雷”,要靠“买买买”造车的恒大汽车成为了行业笑谈,虽然不久前官方公布的信息显示,首款量产车恒驰5已经开启交付,但笼罩在这家车企头上的依旧是阴云密布。已经买不起来的恒大汽车还能坚持多久,我们静待恒驰5 2023年的真实表现吧。

此外,销量捉襟见肘的还有高合、爱驰等新造车品牌,这些新造车企业还能够坚持多久,也都是行业内频繁会被提起的话题。

新造车势力之外,传统势力中也有不少品牌处境艰难。比如说讴歌品牌,就将在2023年正式结束中国之旅;斯柯达此前也传出了要退出中国市场的消息;2022年年中时候曾传出“复活”消息的观致汽车,很可能也要再“死”一次。此外,不少已经被边缘化的合资品牌,能否继续坚持下去也要打个问号。比如说原本就表现不佳的起亚,在遭遇了合资伙伴东风“背刺”(东风2021年年底退出了东风悦达起亚)之后,市场表现也仍在持续恶化。

汽车市场正在经历百年未有的大变局,对新、老参与者而言,机遇和挑战都不小,能否顺利闯关,最终拼的不仅是自己的硬实力,还有根据市场新动向适时求变的应对能力。时代要变,甩下一批跟不上队的玩家,是非常正常的事情。

四、氢能源市场被激活

2022年以来,国内市场上不断传出要大力推广氢能源的利好消息。

此前发改委、国家能源局联合印发的《氢能产业发展中长期规划(2021-2035年)》中提到,到2025年国内燃料电池车辆保有量约为5万辆,还要部署建设一批加氢站,要逐步建立起来燃料电池电动汽车与锂电池纯电动汽车的互补发展模式。

不少地方也相继发布了自己的氢能源计划,《北京市氢燃料电池汽车车用加氢站发展规划(2021—2025年)》中提出,2025年前力争实现氢燃料电池汽车累计推广量突破1万辆;上海发布的相关计划中也表示,到2025年实现燃料电池汽车保有量突破1万辆;中山市的氢能产业发展规划中指出,到2025年,示范氢燃料电池汽车不少于1000辆,建设加氢站不少于15座。此外吉林、广州等地也有类似的规划。

盖世汽车整理的信息显示,氢燃料电池汽车正在全国各地生根发芽,目前包括京津冀、上海、广东、河北、河南等在内的五大示范城市群已经陆续投入运营。

企业层面,在氢能源领域的布局也已经提速。自主车企中,长安汽车已经拥有自己的氢能源乘用车。去年6月,长安汽车新能源品牌深蓝旗下首款车型深蓝SL03正式发布,新车不仅推出了纯电和增程版本,还带来了氢电版本。广汽集团此前也公开了自己的氢能源动力系统,并且还带来了氢能源MPV概念车绿境SPACE。上汽集团是比较早就开始布局氢能源的自主车企,旗下已经推出过多款氢能源产品,如上汽荣威950 Fuel Cell、上汽大通FCV80燃料电池宽体轻客、上汽大通MAXUS EUNIQ 7、申沃燃料电池公交车等,在乘用和商用领域都已经有产品落地。长城汽车近期在氢能源领域的动作也不小,据官方介绍,长城汽车已经打造了涵盖氢燃料电池系统、燃料电池电堆,车载储氢系统及核心部件在内的车规级“氢动力系统”全场景应用解决方案——氢柠技术,形成了“制—储—运—加—应用”一体化供应链生态。此外,还有海马汽车等自主车企,也都已经在氢燃料电池汽车领域完成了不同程度的布局。

合资车企中,现代汽车是全球氢能源领域的领跑者,是全球氢燃料电池汽车市占率最高的车企,丰田紧随其后,是市占率第二的车企。更重要的是,目前这些车企都已经开始在中国市场上布局氢能源相关的业务。

政策层面在持续加码,车企入局的力度也在提升,发展氢能源的大门已经逐渐打开。不可否认,受制于技术和成本问题,氢能源的大规模推广还为时尚早,但在锂电材料价格持续飙升的前提下,时代赋予了行业开启氢能源业务的有利条件。技术和成本,在推广电动车的初级阶段也是看起来很难翻越的大山,但有了政策的引导和企业的热情,很快电动车就发展成为了主流路线。氢能源的风口目前也已经打开,2023年或许真能成为国内氢能源市场被成功开启的元年。

五、高阶自动驾驶上路

L2和L2+级的自动驾驶,在2022年的中国市场上已经成为主流,进入2023年之后,更高阶的自动驾驶技术(L3及以上)会不会照进现实呢?目前看来,这个问题的答案是一定的,能否量产不好说(政策层面或许还有限制),但L3甚至是L4级的高阶自动驾驶,在技术层面大概率会成为现实,成功上路都不是不可能。

此前,工信部会同公安部一起起草了《关于开展智能网联汽车准入和上路通行试点工作的通知(征求意见稿)》,其中就明确指出,两部门将选择符合条件的道路机动车辆生产企业和具备量产条件的搭载自动驾驶功能的智能网联汽车。值得一提的是,这里提及的智能网联汽车正是《汽车驾驶自动化分级》(GB/T 40429-2021)种定义的搭载了 L3 级和 L4 级驾驶自动化功能的车型。

图片来源:工信部

此外,深圳市还成为了国内第一个给不同等级自动驾驶权责立法的城市。2022年年中时候,深圳人大网发布公告称,《深圳经济特区智能网联汽车管理条例》已于2022年6月23日通过,《条例》中不仅明确了不同级别自动驾驶事故的责任主体(L3、L4级自动驾驶,主驾必须有人,出事了由司机负责;L5级可以无方向盘、主驾可以无人,但必须在指定路段行驶,谁开发谁负责),还对车企、软硬件供应商提出了要求。

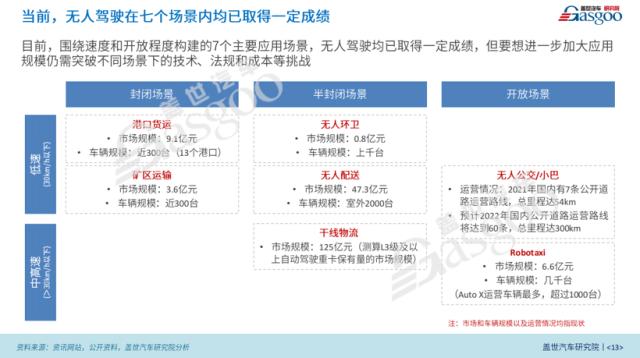

此外值得一提的是,国内的Robotaxi商业化落地也在持续加速。盖世研究院此前曾做过预测,截至2022年底,中国Robotaxi市场规模已达6.6亿元,市场整体车辆规模已达数千台。

图片来源:盖世汽车研究院

目前,基于Robotaxi业务,车企、自动驾驶公司和出行平台已经展开了深度合作,充分共享资源,实现了优势资源的合理配置。出行平台手握庞大的用户群的,整车厂则具备整车制造最原始的技术以及经验积累,而自动驾驶公司的优势是“软”实力,通过与整车企业和出行平台的合作,将自己掌握的自动驾驶技术投入到了更大规模的实际应用中,不仅弥补了自己在规模化运营上的短板,还积累了更多的实践经验、用户数据和反馈,对高阶自动驾驶技术的量产而言,自然是意义重大。