【预见2023】首钢基金首席经济学家乔永远:中国经济步入复苏的早期

金融界 2023-01-18 11:24:31

“我国经济已挺过最困难时刻”,但经济恢复过程不会是一片坦途。2023,如何看待当前面临的挑战?资本市场将会有怎样的表现?哪些领域值得关注?金融界推出《启程·百位首席预见2023》特别策划,希望透过专业人士的讲解,给广大投资者带来启发。

本期嘉宾:首钢基金首席经济学家,万物研究院创始人乔永远

首钢基金首席经济学家,万物研究院创始人乔永远

核心观点:

综合世界银行和IMF的预测来看,中国2023经济增速有望超过2022年的主要经济体,中国经济将再度成为全球经济的“强心针”;

从历史来看,美联储加息的终点要高于核心通胀,目前的核心CPI是6%;

房贷利率下降不一定拉动地产销售,而真正拉动地产销售的是居民对房价上涨的预期;

2023年人民币走势将不会“一帆风顺”,但到年末有望上升至6.6左右;

2023年将是REITs大发展的一年。在当前低利率、金融监管趋严背景下,基金对REITs的需求不断提升,有扩募潜力的REITs将会受益,有望推动二级市场价格上涨。

以下为对话全文:

2023年中国可能成为全球经济下行环境中的一抹亮色

金融界:您认为影响全球经济前景的因素主要有哪些?

乔永远:首先,中美周期反转。一方面,中国经济步入复苏的早期。“乙类乙管”之后,中国的重心从保障群众健康转向加速经济发展,经济增速会靠拢潜在增长率,全力达到5%以上的水平,确保平稳实现2035年目标。综合世界银行和IMF的预测来看,中国将是极少数2023经济增速有望超过2022年的主要经济体,中国经济将再度成为全球经济的“强心针”。

另一方面,美国经济迎来衰退的早期。美联储加息速度40年未有,已经显著压制了流动性和居民需求,却仍未缓解通胀至合意水平,12月CPI维持在6.5%的高位。因此,美国“软着陆”的可能性小,12月非制造业PMI跌落荣枯线,下降超6.9个百分点;12月平均周工时降至34.3小时,低于2010年至2019年平均34.4的水平,可能代表着全职工作的裁员潮正在扩大。

其次,疫情扰动延续。疫情不止这一轮,2022年BA5(BF7)、XQ、XBB等变异毒株不断出现,传播能力、免疫逃逸能力都在不断上升。进出境人流增多后,“第二波”可能出现,再次扰动线下消费和生产。

再次,地缘政治风险。全球政策高度不确定,俄乌冲突还在持续,冲突的规模、持续时长都在不断增加,对全球经济、尤其是大宗商品价格造成长期的影响。此外,中美争端没有彻底缓解,一定程度上阻碍了中国宽货币和美国降通胀,减弱了全球经济复苏的强度。

总的来说,2023年的负面因素较多、乐观的因素较少,中国可能成为全球经济下行环境中的一抹亮色。

本次通胀可能长期存在,预计本轮美联储加息的终点将位于5%与6%之间

金融界:世界范围内市场的整体通胀水平正在快速增长。这种全球性通胀局面是暂时的还是长期的?目前的高通胀主要是由什么引起的呢?

乔永远:本次通胀具有较强的韧性与粘性,可能长期存在。

此轮通胀过程是多方面因素共同导致的,成因较为复杂。欧美流动性刺激是主因。2020年初,欧美国家释放了巨量的流动性,暂时性修复了居民的资产负债表,也推升了单位产量对应的货币数量。正如弗里德曼名言,“通货膨胀永远而且无处不在是一种货币现象”,不仅是70年代“大滞胀”的解释,也是本次通胀周期的成因。战争和疫情是催化剂。俄乌冲突导致全球能源、金属等大宗商品价格暴涨,直接导致了欧洲和日本的地区的输入性通胀 “长新冠”一定程度上减少了欧美的劳动参与率,造成工厂人力短缺、生产放缓,导致服务通胀的水平居高不下。

预计本轮美联储加息的终点将位于5%与6%之间。尽管美国经济软着陆的呼声很高,我们倾向于认为,美联储将会选择一定程度的经济衰退,来尽快压低通胀。一是,维护央行的声誉,美联储主席鲍威尔已经做出“higher for longer”的表态,转鸽的可能性小;二是,防范滞胀的风险,美联储会尽力防止70年代重演,确保经济政策不陷入两难境地。从历史来看,美联储加息的终点要高于核心通胀,目前的核心CPI是6%。

房贷利率下降不一定拉动地产销售,真正拉动地产销售的是对房价上涨的预期

金融界:您如何看待当前中国经济面临的挑战?请展望一下2023年的中国经济?

乔永远:不宜过度乐观,也不宜过度悲观。尽管2022年基数较低,但想要实现5%、甚至更高的经济增长依然需要做出较大的努力。必须承认,2023年中国经济依然面临众多的挑战。

第一是外需接连走弱。无论是从出口运价的高频数据,还是海外PMI、消费者信心指数等指标来看,目前全球需求都处于一个明显下降的周期内,在2020-2021年成为重要拉动因素的出口可能全年都将保持负增长。

第二是居民信心不足。从央行最新公布的12月金融数据来看,居民资产负债表的衰退仍在持续,新增贷款较前5年均值少63%、新增存款较前5年均值多103%,体现出居民信心缺失,风险偏好保守的趋势。2023年内,需要更大的政策刺激,来扭转这一趋势,重塑居民信心。

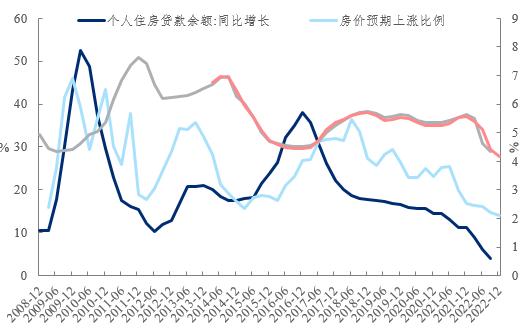

第三是地产依旧低迷。今年来,首套房贷利率已经下跌1.4个百分点,居民房贷增速一路下降,并没有明显改观。我们认为,房贷利率下降不一定拉动地产销售,而真正拉动地产销售的是居民对房价上涨的预期,如2009年的经验。换句话说,2023年,如果“房住不炒”的要求仍然强,地产很难大幅度回暖。

2023年的亮点可能在制造业,中国产能周期、金融周期将继续保持扩张

金融界:在全球经济下行的背景下,预计2023年我国经济将有哪些核心增长点?

乔永远:消费触底反弹。在初次疫情高峰之后,多个国家推出了较大力度的刺激政策,拉动消费增速回归正增长。我国也可能推出消费券或现金补贴,缓解居民消费的“疤痕效应”。参考海外经验,预计2023年末消费规模相较于2019年累计增长5%,消费增速(剔除价格因素)约为4.2%,较2022年提升8个百分点以上,略低于疫情前水平。

地产边际改善。在低基数的作用下,2023年1月30城商品房销售面积已经实现同比正增长,为全年开了一个好头。此外,正如两次金融危机的经验,地产可能再度成为政策的支点,在2023年的刺激核心可能是保障性住房,以拉动中国房价租售靠拢国际水平。“中央经济工作会议”再次提到“房住不炒”,且提出“推动房地产业向新发展模式平稳过渡”。

我们认为“新模式”就是《扩大内需战略规划纲要》提出“探索新的发展模式,加快建立多主体供给、多渠道保障、租购并举的住房制度”,“完善住房保障基础性制度和支持政策,以人口净流入的大城市为重点,扩大保障性租赁住房供给”、“完善长租房政策,逐步使租购住房在享受公共服务上具有同等权利”。地产行业集中度将进一步走高,如果保障性住房规模继续提高,可能主要通过龙头房企承建承租,如北京已经配租的龙湖冠寓、万科泊寓、保利首开乐尚公寓;都市圈土拍有望“降价增量”,既满足地方土地收入需要,也降低保障性住房建设成本,并保障龙头房企的利润率。

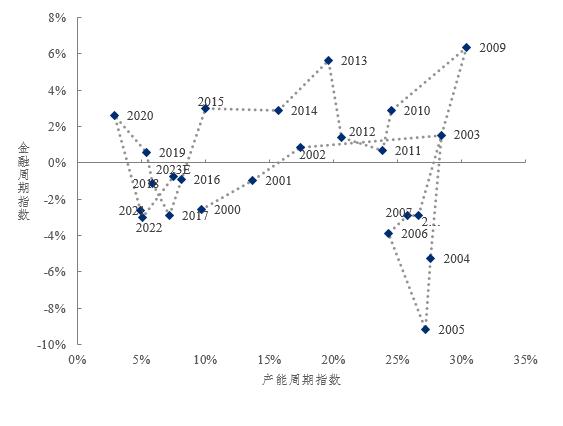

周期性力量扩张。2023年的亮点可能在制造业,中国的产能周期、金融周期将继续保持扩张。政策主线已经迎来五年之变,从供给侧改革转向需求侧进取,转折节点是《扩大内需战略规划纲要(2022-2035年)》。2020年以来,一般贷款利率首次低于个人房贷利率,新设的经营贷利率更是大幅降低企业融资成本,一度低于房贷利率超过1.1个百分点。经历了多年的“去杠杆”后,制造业企业的主动贷款意愿较高,企业贷款一直保持在高位。截至2022年12月,企业中长期贷款已经连续5个月保持同比多增,如果能够叠加居民信心的边际好转,金融周期将加快现有的上升趋势。

2023年人民币走势将不会“一帆风顺”,但到年末有望上升至6.6左右

金融界:为进一步提振市场信心,财政、货币政策应具备哪些应对之策?预计新一年人民币汇率将呈现怎样的走势?

乔永远:财政政策将在2023年担当主角。2022年12月的中央经济工作会议指出“积极的财政政策要加力提效”,强于2021年“积极的财政政策要提升效能,更加注重精准、可持续性”的表述。如果减税降费的任务持续,明年赤字率目标可能在3.6%左右,高于2022年目标2.8%,以匹配“会议”提出的“保持必要的财政支出强度”;地方专项债可能加量发行,既绕开债务率的要求,也通过透明的渠道,防范地方隐形债务增多,即“优化组合赤字、专项债、贴息等工具”,“保障财政可持续和地方政府债务风险可控”。

货币政策重视精准性,结构性政策将继续挑起大梁。中央经济工作指出,“保持广义货币供应量和社会融资规模增速同名义经济增速基本匹配”,一方面表明“大水漫灌”可能性很低,另一方面意味着“结构性”而非“常规性”货币政策是刺激手段。在流动性总体稳健的基调下,“传统产业改造升级和战略性新兴产业培育壮大”、“落实碳达峰碳中和目标”都会用定向低利率的方式完成。此外,利率的提升不会太快。央行可能引导利率慢提升,通过低利率环境配合财政扩张,避免财政负担过大;央行再次下调利率的可能不大,考虑到通胀因素,当前实际利率相当低,刚刚由负转正,足以调动社会投资的积极性,也能“防止形成区域性、系统性金融风险”。

2023年人民币走势将不会“一帆风顺”,但到年末有望上升至6.6左右。人民币兑美元的汇率主要由两方面的因素决定,其一是中期(三年左右)的经济增速差,第二是中美政策利差。由于2023年中国经济向上、美国经济向下的趋势较为明显,因此决定人民币走势的最重要因素就是美联储的加息终点。而美联储当前的鹰派表态可能支持终端利率接近6%,这会导致人民币汇率全年走强、但走势并非是“一帆风顺”,而可能多次出现波折,全年平均汇率将较2022年的6.73继续呈现小幅贬值的趋势。

基金对REITs的需求不断提升,有望推动二级市场价格上涨

金融界:2023年我国资本市场将会有怎样的表现?哪些领域值得关注?

乔永远:总体上,2023股票市场将强于2022年,但具体涨幅需关注预期的兑现程度。当前股市对2023年的预期较为乐观,但2023面临内外部较多的挑战,是否能够足额兑现当前的乐观预期仍不确定。

2023年将是REITs大发展的一年。从供给端来看,2022年下半年获批的REITs审批速度更短、发行速度及频率明显加快;截至目前已有约48家企业公布与公募REITs上市发行相关的筹备工作,2023年REITs上市数量有望快速增加,也有望实现常态化发行。

从需求端来看,基金对REITs的需求长期存在。公募REITs凭借高派息率、风险收益适中等优势,可帮助投资者解决资产荒问题,为其提供长期、稳定、风险收益适中的投资选择。在当前低利率、金融监管趋严背景下,基金对REITs的需求不断提升,有扩募潜力的REITs将会受益,有望推动二级市场价格上涨。