全部评论

谈谈您的想法...

大宗商品市场波动增加,定价逻辑正被重构

2026-04-17 11:01:37 10秒看完全文要点

10秒看完全文要点

2026年的全球大宗商品市场,正在经历巨变。其中,从霍尔木兹海峡的油轮通行受阻,到OPEC减产,再到全球主要经济体通胀数据的反复拉扯,原油价格难免受到影响。

对于市场参与者而言,单一的方向性押注已难以适应当前的复杂环境,理解波动背后的驱动逻辑,比预测价格本身更为重要。

地缘政治与油价的互动

中东局势依然是原油市场的核心变数。当地时间4月12日,美伊谈判在巴基斯坦伊斯兰堡以“未能达成任何协议”告终。

霍尔木兹海峡的重要性不言而喻,全球约20%的石油运输需要经过这条能源咽喉要道。OPEC数据显示,3月该组织产量减少788万桶/日,至2079万桶/日,主要受伊拉克、沙特阿拉伯、阿联酋和科威特产量下降拖累。这是自上世纪80年代有数据以来的最大降幅。

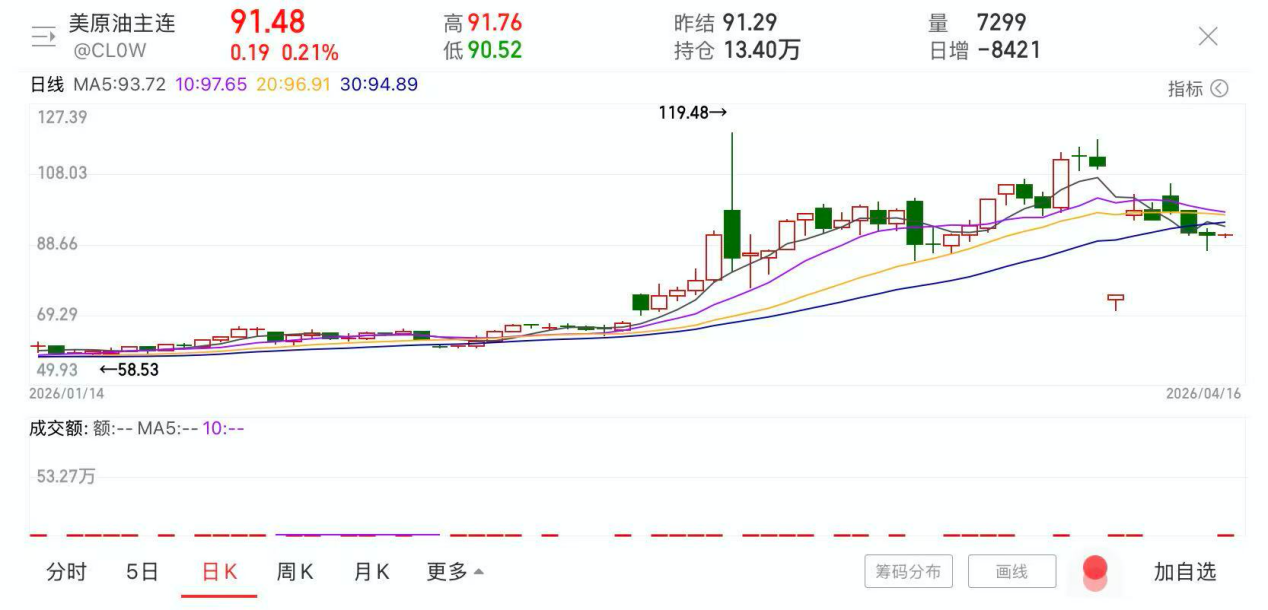

这种地缘政治的不确定性,还直接影响原油价格,出现过山车行情。

图:WTI原油期货价格走势

对于传统的趋势跟踪策略而言,这种行情构成了严峻挑战。趋势跟踪的核心假设是价格存在惯性,但在消息面驱动的脉冲式行情中,趋势往往在形成初期就被逆转。换言之,单纯追随价格方向的做法,面临着被双向止损的风险。

宏观政策信号反复拉锯

如果说地缘政治决定了油价的短期脉冲方向,那么宏观经济政策信号则在塑造中长期的价格中枢。当前,全球市场正处于一个矛盾的格局之中:一方面,高油价正在抑制需求;另一方面,实物供应的紧缺又在支撑价格。

从需求端来看,国际能源署(IEA)指出,2026年全球石油需求预计将每日减少8万桶,而此前的预期为每日增长64万桶。其中,二季度石油需求预计每日下降150万桶。

然而,需求预期的走弱并未能有效压制油价。根本原因在于,供应端的收缩力度更为剧烈。受霍尔木兹海峡通行受阻及主要产油国产量骤降影响,实物市场的紧缺程度远超此前预期。

这种“弱预期”与“紧现实”的背离,将市场推入了反复拉锯的状态——每当衰退担忧占据上风,油价便承压回落;而一旦供应紧缺的现实重新主导情绪,油价又获支撑反弹。

与此同时,全球主要经济体的通胀数据与央行利率路径,进一步加剧了预期的摇摆。

美国劳工部4月10日公布的数据显示,CPI同比升至3.3%,核心CPI为2.6%,通胀的粘性使得美联储陷入两难。若降息,可能进一步推高通胀;若维持高利率,则会加剧经济放缓的风险。

其他主要央行方面,受能源冲击影响,摩根士丹利等机构预计欧洲央行将从6月份开始加息两次。综合来看,全球资本成本将在更长时间内维持在较高水平,这将对原油的中长期需求形成压制。

高波动下的风险管理

当下,市场情绪已经有所退潮,期权市场隐含波动率出现了明显回落。特别是原油期权波动率指数(VIX),从今年3月13日的最高121.27,回落到4月13日的最低68.78,已经近乎腰斩。

波动率“腰斩”并不意味着低波动。在高隐含波动率环境下,单一的方向性交易面临资金效率低下、回撤风险大、传统期权保护成本高等挑战。如何以可控的成本管理不确定性,是每个市场参与者必须回答的问题。

一些与商品有关的衍生品被视为应对这一挑战的有效工具之一,当中包括原油期权,其通过“非线性损益”的特性,为投资者提供了更高维度的防护。在实际操作中,投资者可以根据不同的市场场景,灵活运用不同到期日的期权合约为资产“买保险”。例如,买入看跌期权以应对价格大幅回调,或者买入看涨期权参与潜在上涨行情,甚至于针对具体的时间节点构建价差策略。

风险提示:本文内容仅供参考,不构成任何投资建议。