全部评论

谈谈您的想法...

沧州银行批量出清1.6亿个贷不良,涉及1862笔资产

2026-06-09 16:10:52 10秒看完全文要点

10秒看完全文要点

进入规模稳定增长阶段后,本土城商行沧州银行开启业务结构调整,将零售金融作为主要转型方向。

在2026年沧州“企业家日”活动中,沧州银行对外介绍了旗下“企业家尊享卡”产品。据公开信息显示,该卡于2024年正式推出,以信用卡为载体,整合金融、医疗、出行、教育等综合服务权益,主要面向区域百强企业、专精特新“小巨人”企业及企业高管群体发行,是该行针对高净值客群推出的专属零售产品。

从经营规模来看,沧州银行近年资产增长保持稳健。截至2025年末,该行总资产规模3258.51亿元,同比增长12.41%;各项贷款余额1947.11亿元,年内新增投放210.24亿元。随着整体资产规模突破3000亿元,传统对公业务增长空间逐步收窄,零售业务成为该行重点布局的增量领域。

零售业务整体增速显著高于传统信贷业务。2025年末,沧州银行个人贷款余额271.22亿元,同比增长22.11%,增长速度较快。但从结构来看,个人贷款在整体贷款中占比仅13.93%,业务占比仍处于相对低位。为推动零售业务发展,该行在2025年设立个人信贷部,推进卡贷融合与场景生态建设,全年合作商户数量达到3.62万个。

财富管理业务成为该行中间业务的重要增长点。2025年,沧州银行财富管理规模大幅增长,年末规模达34亿元,年度新增23.5亿元,相关中间业务收入较2024年增长1.3倍,零售业务对整体经营的贡献度有所提升。

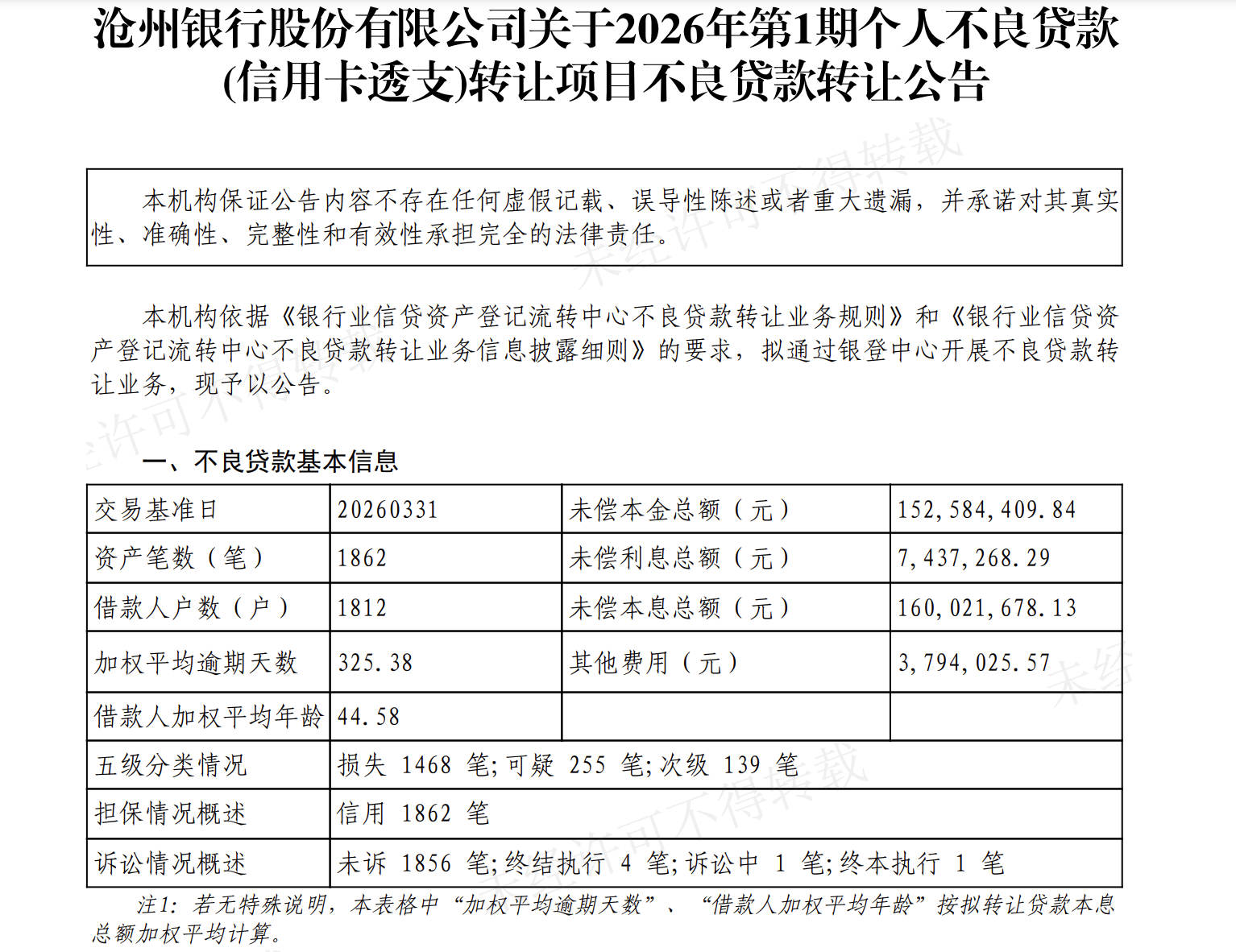

伴随零售信贷快速扩张,个人端不良资产压力有所上升。为盘活存量资产、优化信贷结构,沧州银行启动常态化不良资产处置工作。近期,该行在银登网挂牌2026年首期个人不良贷款转让项目,项目标的为信用卡透支类不良资产,以批量转让方式处置存量风险资产。

从项目具体情况看,本次不良资产包共涉及1862笔资产、1812名借款人,资产加权平均逾期天数325.38天,借款人加权平均年龄44.58岁。标的未偿本金1.53亿元,未偿利息743.73万元,整体未偿本息合计约1.6亿元,多为长期逾期、清收难度较高的存量不良资产。

本次转让设置明确合规约束条件,要求受让机构不得二次转让资产,禁止采用违规催收方式开展清收,同时不得委托存在违法违规记录的合作机构参与处置,通过规范处置流程规避合规风险。

公开资料显示,沧州银行近年持续完善零售不良处置机制。2025年,该行优化零售不良批量处置流程,提前完成年度清欠追责专项任务。风险管控效果在数据层面有所体现,截至2025年末,该行不良贷款率1.68%,较年初下降0.05个百分点;逾期贷款余额37.57亿元,逾期占比1.93%,资产质量整体保持平稳。

在资产质量保持稳定的同时,该行2025年经营业绩呈现结构性分化。年报数据显示,沧州银行全年实现营业收入61.43亿元,同比下降4.42%;实现归母净利润14.55亿元,同比实现小幅增长。营收下滑主要受投资端波动影响,年内公允价值变动收益由正转负,亏损5.01亿元,对整体营收形成明显拖累。

利润实现正向增长,主要源于费用端的压缩调整。2025年,该行营业支出46.8亿元,较上年减少4.47亿元,业务及管理费有所下降。通过压降经营成本、优化费用结构,该行一定程度对冲了营收波动带来的压力,维持了盈利水平的稳定。