全球哪些经济体将面临经济衰退风险?(上篇)

金融界 2022-08-18 19:49:25

目前,世界经济正处于后新冠疫情时代,虽然疫情对经济造成的冲击有所缓解,但俄乌地缘政治风险升级叠加全球主要央行退出宽松的货币政策,引发大宗商品价格飙升、通胀压力高企对经济产生挤出效应以及企业信贷融资成本走高等问题,把全球主要经济体再度拉入经济衰退的边缘。本文分为上下两篇,上篇通过回溯和总结历次全球经济衰退的特征,分析后疫情时代下对全球经济衰退造成冲击的因素。

一、全球经济衰退历史回顾

纵观全球经济的发展历史,世界经济波动具有一定周期性,通常以8~10年为一个经济周期,自20世纪以来全球共发生过8次全球性的经济危机或衰退,其中较为严重的有1929—1933年全球经济大萧条、20世纪70年代的两次石油危机、2008年美国次债危机以及后续2009年欧洲债务危机等。

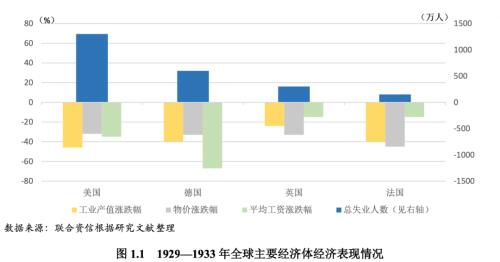

(一)1929—1933年全球经济大萧条

全球经济大萧条发源于美国,后续波及英国、法国、德国以及日本等国,是20世纪持续时间最长、影响范围最广的全球性经济衰退。本次衰退以第一次世界大战(“一战”)结束为背景,战后各国为重建家园而产生诸多结构性失衡。一方面,战后各国产业发展畸形导致供求失衡,由于战争技术广泛的应用在机器和工业生产中,带动汽车制造、航空、化学、橡胶等新兴工业迅速发展,但农业和服务业发展相对缓慢,导致各国消费能力无法吸纳因生产效率极大提高而造成的产能过剩。另一方面,金融创新加剧各国经济的“虚假繁荣”,为拉动消费对经济的贡献,银行开创分期付款方式将消费客群下沉,通过刺激消费来吸纳产能过剩并提振生产供应,经济呈现一片“虚假繁荣”态势;同时银行鼓励低利率贷款和保证金形式的杠杆行为,促进投机热潮的产生并催生股市泡沫,导致实体经济和虚拟经济的发展严重失衡。

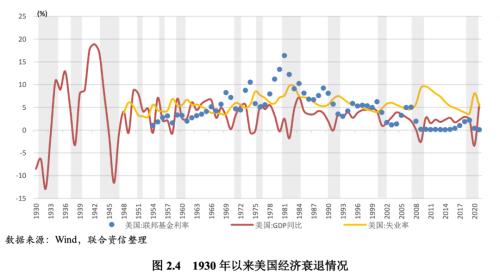

因美国股市疯狂投机和经济“虚假繁荣”问题愈发突出,1928年美联储通过提高贷款利率来限制货币供应和过分投机,并在1929年继续要求各联邦储备银行只发放“生产性贷款”,而拒绝发放用于证券投资的一切贷款。美联储收紧货币政策令美国股市四年牛市走到了尽头,1929年10月24日(“黑色星期四”)美国股市突然暴跌,在短短两周内市值累计蒸发超过300亿美元。股市泡沫破裂刺破了美国经济的“虚假繁荣”,引发美国境内企业的大规模破产,1929—1933年美国约有13万个工商企业破产,企业倒闭率为50%左右;企业破产拖累银行信贷安全,近1万多家银行破产倒闭,银行倒闭率为49%左右;美国工业产值、物价水平以及平均工资纷纷下跌46%、32%以及35%,失业率则由股灾前的3.2%迅速飙升至24.9%,1930¬—1934年美国平均实际GDP增速下跌至-13.8%,经济陷入严重衰退。由于美国在一战后成为全球最大的债权国,美国经济衰退严重削弱了美国对欧洲国家的资金支持力度,大萧条对全球产生多米诺骨牌效应,危机很快蔓延到德国、英国以及法国等国。

(二)20世纪70年代的两次石油危机

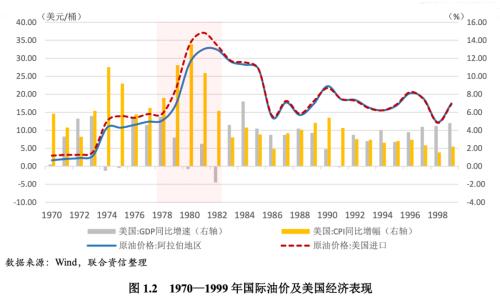

20世纪70年代的两次石油危机是美联储“放水”和能源价格飙升共同导致的,由石油危机逐步引发欧美“滞胀”和拉美债务危机。具体来看,一方面,70年代初美联储采取宽松的货币政策,并将联邦基金利率长期下调至2%~3%区间,导致美元流动性过剩,1972年美国M2相当于GDP的比值上升至62.8%,较1969年未开启货币宽松时上涨约8个百分点。另一方面,1973年爆发了第四次中东战争[1],阿拉伯国家要求西方世界改变对以色列的庇护态度,以石油为武器将海湾地区的原油市场价格提高17%,随着战争进一步发酵,中东石油生产商切断对美国和其他西方国家的石油供给,导致全球石油供不应求,国际油价从每桶不到3美元上涨到接近12美元,触发二战之后最严重的全球经济危机。再者,1978年底爆发伊朗伊斯兰革命运动,伊朗停止石油出口导致国际市场原油缺口暴涨至500万桶/天,1979年2月伊朗停止输出石油60天,致使国际原油价格暴涨,同年的伊朗“人质危机[2]”和次年爆发的“两伊战争”再度推动国际油价走高。1970—1981年阿拉伯地区原油现价由1.7美元/桶攀升至32.5美元/桶,在此期间涨幅高达18.5倍,美国原油进口价也由3.0美元/桶激增至37.1美元/桶,涨幅高达11.5倍。

国际油价飙升令欧美国家陷入严重“滞胀”,1980年3月美国通胀率攀升至14.8%,创1947年6月以来新高,通胀高企对经济产生严重的挤出效应,1980年三季度美国经济增速下探至-1.6%,经济陷入衰退之中。在此背景下,时任美联储主席保罗?沃尔克开启了强硬的货币紧缩之路。一是美联储扩大银行准备金缴纳范围,起到降低货币乘数以及收缩广义货币供应量的作用,1980年美国M2相当于GDP的比值回落至56.2%,逐步实现了M2增速与经济增速相一致的目标;二是美联储提升基准利率,将联邦基金利率由7.65%(1980年8月)多次上调至22.00%(1981年7月),涨幅高达1,435个BP,密集且急速的强势收紧货币政策起到抑制通胀的作用;三是严格控制资产负债表规模,70年代末—80年代初美联储信贷资产规模相当于GDP的比重在4.5%~6.0%之间窄幅波动,绝对规模不超过1,600亿美元,起到防止美联储信用无序扩张的作用。在沃尔克强势的货币紧缩政策下,美国通胀压力得到缓解,但经济活动也受到严重抑制,1982年美国经济陷入衰退(-1.8%)。同时,美联储收紧货币政策的风险向拉美国家传导,由于拉美国家的借贷利率是以3个月或6个月LIBOR为基础调整,当利率陡然上升后利息偿付压力大幅提高,从70亿美元(1972年)上升至1,330亿美元(1981年)。美联储收紧货币政策导致美元逐步走强,国际资金流动方向逆转和大宗商品价格下跌使拉美国家国际收支入不敷出,经常账户收入减少和外汇储备缩水使拉美国家的外债偿付实力大幅削弱。因此,拉美地区的信用风险逐步暴露并在多个国家之间传导,墨西哥、巴西、委内瑞拉、阿根廷、秘鲁和智利等国相继发生还债困难,纷纷宣布终止或推迟偿还外债,最后蔓延至近40个发展中国家债务重组。

(三)2008年美国次债危机及后续欧洲债务危机

2008年美国次债危机具有全球性和长期性,本次危机产生主要基于四点前提:一是在危机暴发前的2000—2003年,美联储采取扩张的货币政策,并将联邦基金利率由5.75%经过16次下调至1.00%,三年内降幅高达475个BP。二是美联储宽松的货币政策使多余的流动性从实体企业流入到房地产和股票市场,推升房屋价格指数达到顶峰,截至2007年一季度末,美国房屋价格指数(OFHEO)攀升至380.87,创历史新高,滋生了大量资产泡沫。三是美国政府推行“居者有其屋”的理念,在富裕阶层购房需求基本饱和的情况下,通过立法要求金融机构向信用评级得分较低的人发放贷款,导致次级抵押贷款大量发放。四是在低利率的环境下,投资者对投资回报的高要求促使金融机构风险偏好上移,诸多金融衍生品如住房抵押贷款证券(MBS)、信用违约互换(CDS)、担保债务凭证(CDO)等应运而生,因此推高了金融系统的杠杆率。整体看,美联储宽松的货币政策叠加高房价和金融创新,令美国经济处于资本和资产的双重泡沫之中。

2008年次债危机暴发后首先传导至金融领域,再传导至实体领域并拖累欧美经济陷入衰退。首先,为稀释经济泡沫,美联储在2003—2006年连续17次上调联邦基金利率至5.25%,累计上调425个BP,连续而密集的利率抬升成为刺破房地产和资本市场泡沫的重要导因。其次,利率快速上扬导致信用紧缩,不仅抑制了居民消费还使居民住房抵押偿付实力承压,随着居民还款能力受挫,美国房屋空置率不断走高,次级房屋抵押债务违约日益明显。银行收回大量抵押房产后投入市场,使得房屋价格随之下跌,2007年12月年美国房屋价格指数同比增幅由正转负,并且负增长持续至2012年6月,严重拖累了房地美、房利美等地产企业。再次,金融衍生品将房地产信贷风险在金融机构以及实体企业间传导。2008年美国抵押贷款组合市场总额高达6.1万亿美元,其中次级抵押贷款占比高达9%,达到历史最高值。而房屋抵押贷款仅仅是底层资产,上层可以嵌套和撬动多重金融衍生品,以房屋抵押为底层资产池的金融衍生品(MBS、CDS、CDO)通过杠杆效应将违约风险在金融机构间扩散,导致购买相关金融衍生品的银行、保险等金融机构风险扩大以及风险偿付能力下降。最后,金融机构的资产负债表恶化最终拖累实体企业融资,大量实体企业陷入破产困境,2009年美国经济陷入衰退(-2.6%)。

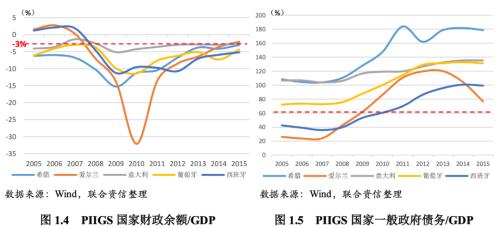

为调整自身经济泡沫以及跟随美联储加息的节奏,2006—2008年欧洲央行相应加息200个BP至4.25%的历史高位,欧元区10年期公债收益率也随之飙升至4.8%的历史高位(截至2008年6月16日),高利率使市场融资成本大幅上扬,导致欧洲多国房地产市场泡沫破灭。自2008年四季度开始欧元区房屋价格指数同比增幅由正转负,并连续6个季度负增长,房屋价格走跌令前期高价购房的投资者资产缩水,再加上贷款利率大幅走高,大幅削弱了居民的偿付意愿和偿付能力,最终传导至银行次级房屋抵押贷款并出现大量坏账。此外,欧洲央行的加息压力也将主权债务风险暴露无遗。意大利、希腊、葡萄牙、爱尔兰、西班牙等国(“PIIGS”国家)因长期采取扩张的财政政策,存在财政收支结构失衡以及政府债务负担较重的问题,2008年“PIIGS”国家的平均财政赤字水平攀升至5.6%,并一路攀升至13.7%(2010年),超过了《马斯赫里特条约》中对财政赤字(3%)的警戒线要求;2008年“PIIGS”国家的平均政府债务水平也攀升至74.9%,其中希腊和意大利均超过100%,超过了《马斯赫里特条约》中政府债务水平(60%)的警戒线要求。欧洲央行加息使得“PIIGS”国家在国际借贷领域中大量负债并超过其自身清偿能力,造成无力还债或者必须延期还债的现象。2009年12月,欧洲主权债务危机最早在希腊凸显,随即国际三大评级机构相继下调希腊主权信用评级,后续主权债务违约风险传导至葡萄牙、意大利、爱尔兰以及西班牙等国,欧洲债务危机拖累欧元区经济下滑至-4.4%。

二、后疫情时代的全球经济冲击因素

通过梳理20世纪以来的全球经济衰退历史,可以发现每次全球经济陷入衰退都存在一些必要条件,比如经济存在严重的泡沫、美联储大幅收紧货币政策以及遭遇系统性外部冲击等。我们沿袭历史的分析思路对后疫情时代进行对比分析,以定位目前全球经济所处的经济阶段。

(一)后疫情时代下的经济泡沫

根据20世纪以来的历次经济衰退历史来看,经济泡沫是衰退发生最重要的内生性原因。经济泡沫可以体现在股市泡沫(1929—1933年经济大萧条)、房地产泡沫(2008年美国次债危机)以及债务泡沫(2009年欧洲债务危机)上,目前的后疫情时代已经出现多个泡沫叠加的情况。

1.全球股市泡沫

新冠疫情后全球股市泡沫一路走高,全球股市总市值与名义GDP总量的比值高达133.6%,达到1975年有数据统计以来的最高峰,较1999年和2007年股市高点均高出20个百分点。其中,高收入国家的股市总市值与名义GDP总量的比值高达169.8%,尤其是日本(132%)与1989年陷入十年衰退前夕的水平相接近;中低收入国家的股市总市值与名义GDP总量的比值为78.8%,相对处于健康区间。进入2022年后疫情时代,全球股市进入震荡调整期,根据QUICK FactSet的数据,全球股市总市值蒸发了约25万亿美元,以47个主要国家为对象的MSCI所有国家世界指数跌至702.8,相比1月4日的近期高点下跌约20.7%,表明全球股市已跌入熊市,这是自新冠疫情蔓延初期(2020年3月)以来第二次进入熊市,全球股市泡沫破裂风险较大。

2.全球房地产泡沫

新冠疫情暴发后,全球多国为应对危机纷纷采取超宽松的货币政策并叠加大规模财政刺激,导致多数地区的房价攀升至历史新高。2021年全球房地产价格泡沫率为14.4%,较2020年上涨约5.3个百分点,达到2008年以来的峰值水平;其中发达经济体房地产市场表现尤为强劲,一年间泡沫率扩大约7个百分点;而新兴市场经济体表现相对平稳,泡沫率同比扩大约3个百分点。全球房地产泡沫走高进一步抬升家庭杠杠压力,加剧居民债务压力走高。截至2021年末,全球发达经济体居民杠杆率为76.7%,创2012年以来新高;其中澳大利亚(119.0%)、加拿大(107.5%)和韩国(106.6%)位居前三,均与国内房屋价格高企密切相关。新兴经济体居民杠杆率则走高至51.9%,创2008年有数据统计以来新高;受近年来经济快速发展以及房屋价格攀升影响,印度、南非和巴西增幅较为明显。高企的房屋价格令居民不堪重负,再加上全球主要央行货币政策转向,地产泡沫存在较大的破裂风险。

3.全球债务泡沫

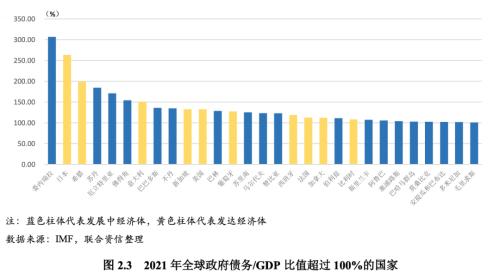

新冠疫情后全球释放出空前流动性,由于生产端和消费端吸纳能力有限,资本边际产出呈现一定下行趋势,货币当局释放出的流动性大多会从实体经济转移至高收益的金融或地产领域。在主要经济体宽松的货币政策下,美元、欧元以及日元等国际储备和流通货币全球泛滥,进一步催生全球信贷泡沫膨胀。2020年全球私人部门信贷占GDP的比重上升至147.4%,创1961年以来新高,信贷膨胀催生出债务泡沫。根据国际金融协会(IIF)数据显示,截至2022年一季度末,全球债务规模达到305万亿美元,债务规模创1970年有数据统计以来新高。从债务负担看,2021年全球政府债务总额相当于GDP的比重超过100%的国家共有29个,其中发达经济体有10个,其中日本是全球债务负担最重的发达经济体(263.1%);新兴经济体有19个,其中委内瑞拉(307.0%)是债务负担最重的新兴经济体。新兴经济体由于经济起步较晚,债务规模的绝对值较小;但由于自身经济基础较为薄弱且财政支出刚性较强,债务的相对值较大,因此新兴经济体的债务脆弱性明显大于发达经济体。从债务警戒线来看,全球有一半以上的经济体已经陷入债务警戒之中,其中新兴经济体突破债务警戒线的情况越来越多,但由于其经济体量较小,尽管发生主权债务危机,对全球经济的影响也相对较小;但值得注意的是,占全球经济约40%的发达经济体债务压力超过90%,发达经济体债务经济的可持续性较为脆弱。尤其是在后疫情时代全球央行加息的背景下,债务支付利息压力上涨对债务压力较大的国家,尤其是高负债穷国的债务偿付能力造成巨大冲击。

(二)美联储货币政策收紧风险和传导路径

1.美联储货币政策收紧风险

全球经济具有明显的周期性规律,每个经济周期的变化往往伴随着金融周期以及信贷周期的调整,美联储对全球金融、信贷政策的制定方向起到决定性作用,因此也对全球经济周期的发展起到重要作用。一方面,美联储货币政策的松紧直接影响到世界各国信贷扩张幅度和资本市场的繁荣程度,美联储为提振经济往往采取宽松的货币政策,带动政府、企业以及居民加大信贷杠杆,前期宽松的金融政策和信贷政策相应带来流动性过剩和资产、资本泡沫;当投机泡沫对实体经济发展产生限制后,美联储需要收紧货币政策,强势加息带来的后果则是经济硬着陆,暴露出高杠杆下的债务或金融风险,进而引发金融或债务危机,最终传导至实体经济并产生经济衰退。另一方面,美联储货币政策的调整幅度直接影响到全球经济稳定性,如货币政策的急剧收紧可能会刺破虚拟泡沫使经济面临硬着陆风险,相应加剧企业、金融机构乃至国家主权的信用危机。根据历史数据来看,美联储年度累积大幅加息150个BP后的6~12个月便会发生经济衰退。

2.美联储货币政策收紧的传导路径

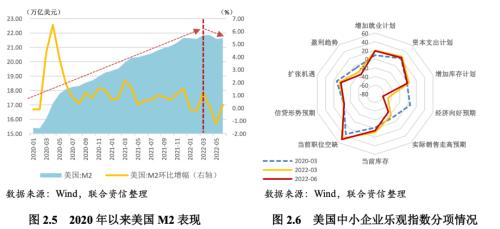

2022年美联储正式进入加息周期,本轮美联储加息与20世纪70年代末—80年代初的美联储加息背景较为相似,都是基于前期宽松的货币政策以及能源价格大幅上涨所致。根据历史经验来看,美联储货币政策收紧的影响会通过货币供给路径、信贷成本路径以及国际资本流动路径向全球经济传导。首先,美联储上调联储基金利率,再贴现率以基准利率做参考而随之走高,由于货币乘数与再贴现率呈反比,因此货币乘数相应下降,美联储便可通过加息降低对美元的流动性供给。美国M2规模在新冠疫情期间由16.1万亿美元(2020年3月)飙升至21.9万亿美元(2022年3月),涨幅超过36%;自2022年3月美联储开启加息节奏以来,4—6月美国M2规模下降约2,100亿美元至21.6万亿美元。流动性收紧对美国经济活动造成明显制约,2022年6月美国中小企业乐观指数下跌至89.5,较新冠疫情时期严峻时期的最差表现(90.9)还低1.4,其中中小企业的扩张机遇指标跌落至新冠疫情最严峻时期(2020年4月)的水平,中小企业的经济向好预期指数下跌至-61,刷新2003年有数据统计以来最低。

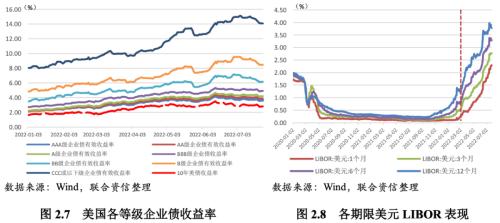

其次,由于长期美债收益率是在基准利率的基础上浮动上调,美联储加息会带动10年期美债收益率走高,截至7月25日,10年期美债收益率已经升高至2.81%,较年初上涨118个BP,较2020年0.52%的低点已经增长229个BP;相应加剧美国企业债券融资成本,投资级企业债融资成本约走高225个BP,高收益企业债融资成本则大幅攀升约430个BP,伴随着企业债的融资成本走高,不仅不利于企业融资经营,还导致高收益企业债的债务违约风险随之升高。此外,3个月和6个月美元LIBOR自2022年3月后呈现大幅上涨趋势,截至7月25日,较3月16日美联储年度首次加息当天分别上涨182个和203个BP,银行间短期资金的借贷利率走高还会传导至企业以及居民的贷款利率,高负债贫困家庭或企业的债务违约风险进一步走高,对居民消费能力以及企业投资能力形成严重的限制影响。

最后,美联储货币政策的变动会传导至美元的货币价值,20世纪80年代、1998年亚洲金融危机以及2008年美国次债危机等时期美联储加息均加速美元上涨约5%,本轮美联储加息也带动美元走强,截至7月29日,美元指数已经攀升至105.84,较年初上涨超过10%,在美元指数走强的背景下,欧元、日元以及人民币等主要货币汇率纷纷走跌。美元作为国际结算和储备货币,会影响到新兴市场国家国际资金的流动以及国际收支的平衡,在美联储3月第一次正式加息后,4月新兴经济体由资金流入转为资金流出,净流出新兴经济体的资金规模走高至98亿美元,创新冠疫情暴发以来新高,并且在5—7月继续保持资金净流出态势。此外,美元借贷成本和市场流动性变化会直接影响到以美元计价的外币债务,对债务人外债偿付实力产生直接影响,导致外汇储备薄弱国家的外债违约风险显著走高,外部风险敞口的增大对经济造成严重削弱。

(三)俄乌冲突和供应链扰动

通过梳理20世纪以来的全球经济衰退历史,可以发现全球经济具有明显的周期性规律,世界经济往往以8~10年为一个周期,每个周期由扩张向收缩转变是基于四类外生性冲击而产生,包括全球系统性冲击、特定国家冲击、特定产业冲击以及特定冲击。战争冲击在20世纪以来的经济衰退中扮演了重要角色,依据战争程度不同而具有特定产业冲击的属性或全球系统性冲击属,20世纪70年代的第四次中东战争和“两伊战争”令世界陷入自二战之后最严重的全球经济衰退。

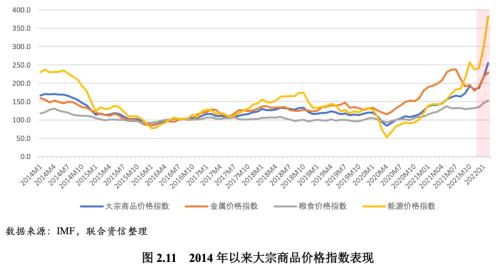

而本次俄乌冲突的爆发较中东战争更为复杂,不仅令大国间地缘政治利益博弈愈发激烈,围绕以美国为首的西方国家和以俄罗斯为首的原独联体,还可能会在全球能源规则、经贸规则以及军事规则方面重新制定和洗牌。此外,俄罗斯作为“OPEC+”的重要成员国以及全球天然气出口大国,对全球能源供给具有较大的话语权和决策权,对以能源为首的全球大宗商品价格以及资本市场波动均产生巨大的不确定性。2022年二季度,全球大宗商品价格指数飙升至255.0,其中能源价格指数、金属价格指数以及粮食价格指数分别上涨至381.6、229.1以及152.8,纷纷创2014年有记录以来新高,攀升的大宗商品价格对全球供应链造成巨大扰动,对全球贸易环境以及工业生产造成严重冲击。

[1]埃及和叙利亚分别攻击被以色列占领的西奈半岛和戈兰高地,后随着大国势力干预使战争不断扩大,埃及和叙利亚得到阿拉伯国家以及前苏联的军备支持,而以色列也得到欧美国家的大力支持。

[2]伊朗伊斯兰革命后,美国大使馆被占领,52名美国外交官和平民被扣留为人质的一次危机,该危机始于1979年11月4日,一直持续到1981年1月20日。