——城投行业2023年回顾及2024年展望之市场运行篇

主要观点

城投债策略:

●2024年债务严监管下城投债高息资产或减少,结构性资产荒行情或将延续,投资策略上建议可适当拉久期赚取资本利得和票息收益,优选经济财政实力强、区域融资环境好、年内债务到期压力小的优质区域的城投债;短久期可继续挖掘化债支持力度较大区域的高收益城投债,但也要关注金融支持化债政策落地情况并警惕若政策推进速度或力度不达预期所带来的估值调整风险。

发行预测:2024年城投债净融资或在0.7万亿元左右,发行规模或超6.5万亿元,借新还旧比例或进一步抬升

●我们预计2024年城投债净融资规模大概率同比下滑,全年或在0.7万亿元左右。结合2024年约5.73万亿元城投债面临到期及回售,整体再融资需求较高,预计2024年城投债发行规模在6.5万亿元至6.9万亿元之间。发行结构方面,国办“35号文”约束下城投债借新还旧比例或继续高位抬升。

风险关注:

●1.债务严监管下融资约束细化加强,关注“名单制”及分类管理下的城投融资分化和付息压力。名单内城投企业原则上只能借新还旧且仅限本金接续,利息偿还仍依赖城投自身,需关注其付息压力,对于名单外企业,城投债发行审核趋严下实际融资仍受限,关注其融资可持续性。

●2.“一揽子化债”短期提振信心但城投基本面仍承压,关注以债化债模式下的流动性问题以及风险延迟爆发的可能。在到期压力加剧、借新还旧比例高位抬升的情况下仍需重视流动性问题,警惕“以债化债”大幅抬升付息压力,可继续通过地方债置换、贷款置换等方式适当平滑和转移风险,避免风险“延迟爆发”。

●3.化债仍是2024年工作重点,关注化债进度不及预期引发市场波动。警惕化债受阻、进度不及预期等引发市场对于区域内城投债的担忧情绪;还需关注部分区域“一边化债、一边新增”等造成化债不实、新增隐债的问题。

●4、“三大工程”加速推进下城投业务或迎新机遇,但仍需警惕地产风险外溢以及盲目布局相关业务带来的风险敞口。“三大工程”推进为相关城投企业带来新业务,也有助于从事房地产业务的城投企业实现转型升级,但也要关注冒然布局地产业务带来的风险

2023年城投债市场运行五大特点

●稳增长与化债提速下城投债发行、净融资改善,结构性分化持续

●发行仍呈短期化趋势、私募债占比提高,借新还旧比例高位抬升至86.99%

●发行利率年内波动下行、同比小幅上升,四季度回落至2022年加权平均水平

●资产荒及化债政策利好下交易规模大幅增长,到期收益率和交易利差整体下行

●弱区域净融资仍承压,贵琼黑吉辽宁青借新还旧比例达100%,31省交易利差均收窄

信用状况

●信用事件:非标违约数量明显增加,集中在鲁贵云省份

●级别调整:以上调为主,涉及下调主体均为贵州区县城投

●异常交易:数量与规模同比大幅上升,山东贵州异常交易多发

2023年,在稳增长政策与“一揽子化债方案”加持下,城投债发行、净融资规模同比均明显改善,但进入四季度,化债提速与严控新增隐债要求下,城投债发行审核有所收紧,净融资转负,同时在国办“35号文”影响下城投债借新还旧比例进一步抬升,贵琼黑吉辽宁青7省借新还旧比例高达100%。展望2024年,化债仍将是全年工作重点,伴随国办“35号文”分类管理、差异化融资政策落实,城投净融资大概率较2023年回落,预计全年净融资规模或在0.7亿元左右,考虑到到期与回售规模居高位,城投债发行规模或超6.5万亿元。同时,需关注“名单制”及分类管理下的城投融资分化和付息压力,且在“一揽子化债”推进下仍需关注城投基本面实际改善情况,警惕到期压力加剧、借新还旧比例高位抬升下的流动性问题;此外还需关注化债不及预期引发市场扰动的可能。投资策略方面,当前城投债信用利差已压缩至较低水平,建议可适当拉久期赚取资本利得和票息收益,短久期可继续挖掘化债支持力度较大且推进较为顺利区域的高收益城投债。

2023年城投债[1]市场运行五大特点

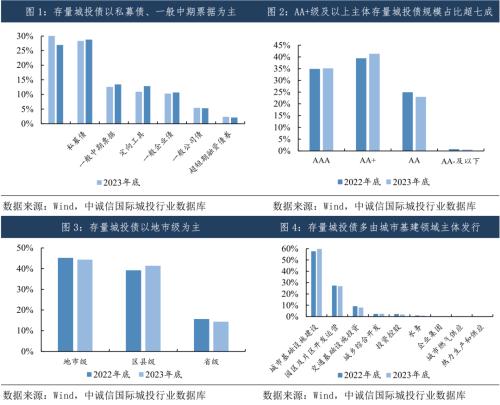

截至2023年底,存量城投债约1.98万只,规模约14.38万亿元、同比增长13.95%;存量城投债占信用债规模的43.05%、同比抬升2.54个百分点。其中,基础设施投融资行业债券存量规模为13.96万亿元,占城投债存量的97.08%。从结构上看,存量城投债仍以私募债、一般中期票据为主,AA+级及以上主体、地市级、城市基建类城投债占比较高。

(一)稳增长与化债提速下城投债发行、净融资改善,结构性分化持续

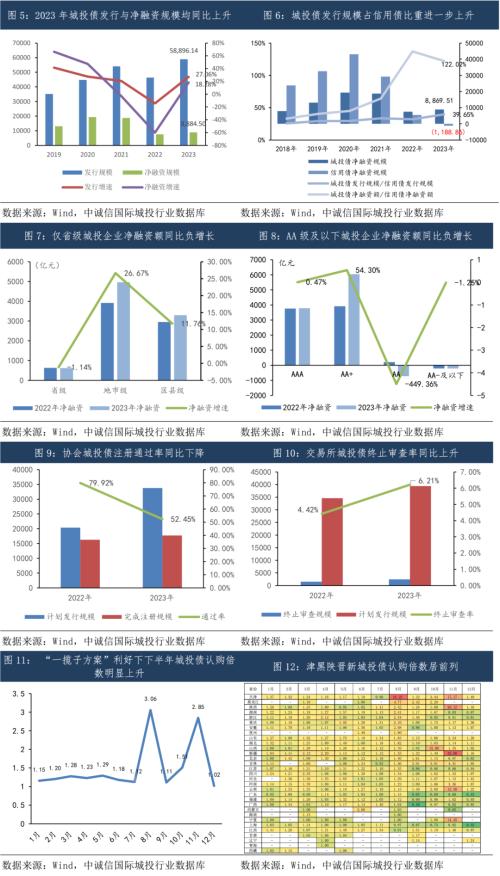

稳增长政策延续、“一揽子化债方案”推进下,城投行业融资环境有所改善,全年发行及净融资规模同比增长;但在严控新增隐债要求下,下半年城投债发行审核整体收紧,四季度净融资转负。2023年城投债发行规模5.89万亿元,同比上升27.06%;净融资额8884.50亿元,同比上升18.28%,其中,受超万亿特殊再融资债密集发行缓释流动性风险等影响,四季度发行规模环比下降27.64%,净融资额-1021.23亿元,环比下降130.96%、同比下降2.67%。基础设施投融资行业债券发行5.69万亿元、同比上升27.52%,净融资额为8561.76亿元,同比上升17.13%。2023年城投债发行规模占全部信用债发行规模的39.65%、同比上升7.66个百分点,受四季度ABS大规模融出影响,信用债全年净融出1188.86亿元,城投债仍保持净融入,剔除ABS后,城投债净融资是信用债净融资的1.22倍,城投债融资表现仍然优于其他类别信用债。严控新增隐债要求下城投债发行审核[2]整体收紧,全年来看,银行间交易商协会注册通过率[3]为52.24%,同比下跌27.48个百分点;交易所终止审查率[4]为6.21%、同比上升1.79个百分点;其中,下半年银行间交易商协会注册通过率较上半年明显下降,交易所终止审查率较上半年明显上升,进一步说明城投发行审核呈现收紧态势。此外,值得注意的是,7月底“一揽子化债方案”的提出对城投债市场情绪提振作用明显,城投债认购倍数不断创新高,下半年平均认购倍数较上半年抬升0.55倍,津黑陕晋等“网红”区域城投债认购情绪高涨。

结构性分化持续存在,AA级及以下城投主体融资明显较弱。分行政层级看,省级、地市级、区县级主体净融资额同比变动幅度分别为-1.14%、26.67%、11.76%,在优质主体信贷替代效应下省级主体净融资小幅下滑;分信用级别看,AAA、AA+级别主体净融资同比增幅分别为0.47%、54.30%,AA级主体净融资规模转负,同比大幅下滑928.2亿元至-721.63亿元,AA-级主体净融资规模持续为负,进一步说明弱资质城投融资仍受限。

(二)发行仍呈短期化趋势、私募债占比提高,借新还旧比例高位抬升至86.99%

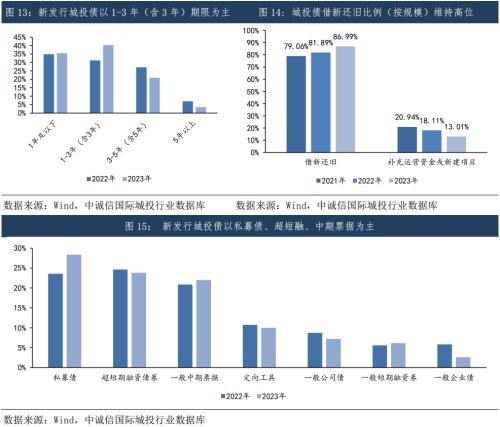

2023年城投债发行短期化趋势持续,私募债规模占比居首且继续抬升,借新还旧比例高位抬升。从期限结构看,1-3年(含3年)期限占比最高,为40.21%,同比抬升9.02个百分点;从债券品种看,私募债占比持续抬升,为28.34%、同比上升4.78个百分点,反映城投企业公募债发行仍有一定难度。从募集资金用途看,受债务监管趋严及国办“35号文”影响,城投债借新还旧比例进一步高位抬升,全年新发行城投债狭义借新还旧比例(按规模)达到86.99%、同比抬升5.1个百分点,广义借新还旧比例(按规模)达到90.56%[5],其中四季度广义借新还旧比例高达96.3%;借新还旧债券中3年及以下期限占比近八成,高于发行结构中3年及以下期限占比,表明短债或更加依赖借新还旧滚续。

(三)发行利率年内波动下行、同比小幅上升,四季度回落至2022年加权平均水平

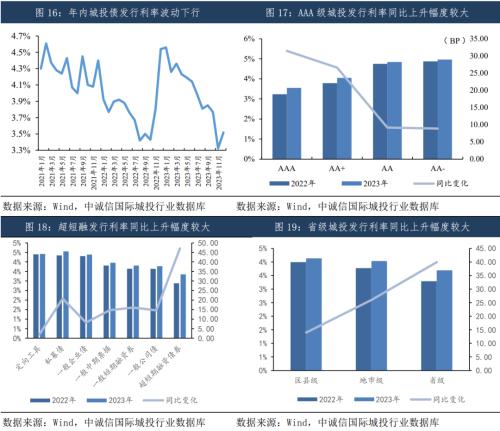

城投债发行利率年内波动下行、同比小幅上升,四季度回落至2022年加权平均水平,各等级、各种类、各行政层级主体发行利率均上行。2023年城投债加权平均发行利率为4.02%,同比上升0.25个百分点,或主要由2023年初受2022年末理财赎回潮冲击影响利率大幅调升所致;年内受利率中枢整体下移、优质城投债需求上升、弱资质城投发行受阻以及期限结构短期化等因素影响,城投债发行利率波动下行,四季度发行利率逐渐回落至2022年加权平均水平,11月发行利率达到年内低点、同比下滑0.48个百分点,12月发行利率环比小幅上升、但同比下降1.02个百分点。从结构上看,AAA级、超短融、省级城投债发行利率同比上升幅度较大。

(四)资产荒及化债政策利好下交易规模大幅增长,到期收益率和交易利差整体下行

2023年城投债交投保持活跃,交易规模同比大幅增长,到期收益率、交易利差均下行,收益率曲线整体趋于平缓。2023年城投债现券交易规模21.10万亿元、同比大幅增长30.22%;各等级、各期限到期收益率[6]均下行,且长端下行幅度大于短端、收益率曲线趋于平缓;“一揽子化债方案”提振市场情绪,结构性资产荒下市场对城投债偏好整体抬升,各等级、各期限交易利差均压缩,且同期限城投债中信用级别越低、压缩幅度最大,3年期AA级利差降幅最大、达106.24BP,1年期AAA级利差降幅最小、达25.77BP。

(五)弱区域融资仍承压,贵琼黑吉辽宁青7省借新还旧比例达100%,31省交易利差均收窄

城投融资的区域分化现象依然显著,经济实力较强省份净融资同比上升、重点化债省份保持净偿还,7个省份借新还旧比例达100%。2023年31省均发行了城投债,江苏发行规模居首,为1.33万亿元、占比22.67%;山东、江苏、浙江、河南净融资额居前列,均超1000亿元,而贵州、甘肃、云南等9个重点化债省份保持净融出。同比来看,上海、广东净融资降幅较大,或源于低成本信贷资金对城投债融资产生了替代作用,其次是四川、贵州等重点化债省份;22省净融资规模上升,河南、湖北改善最为明显。从交易所市场发行审核看,黑龙江、吉林、云南等区域终止审查率较高,说明弱区域城投发债受限更多。从资金用途看,绝大多数省份均以“借新还旧”为主,其中贵州、海南、黑龙江、吉林、辽宁、宁夏、青海7省借新还旧比例高达100%,多属西部和东北地区,反映其偿债压力较大。债务置换推进下贵黑吉等重点化债区域发行成本下降幅度较大,各省交易利差均收窄。从发行成本看,青海、云南、宁夏、天津发行利差相对较高,上海、广东、北京较低;在利率中枢较上年整体走高的情况下,云南、青海、西藏、江西4省发行成本同比回升幅度最大,但伴随特殊再融资债落地、严控债务成本等化债措施推进,贵州、黑龙江、吉林等重点化债区域发行成本下降幅度最大,环比来看,四季度23个省份城投债发行利率环比下降,宁夏、吉林、黑龙江、陕西、辽宁、云南、天津发行利率下降超1个百分点。从交易利差看,在结构性资产荒持续、“一揽子化债”推进下城投债交易热度持续较高,31省交易利差均较年初收窄,其中青海、贵州、云南、甘肃等利差较高地区收窄幅度大。

信用状况

(一)信用事件:非标违约数量明显增加,集中在鲁贵云省份

根据公开信息,2023年城投共发生2起标债延迟兑付事件、39起非标违约事件。债券延迟兑付方面,云南昆明2家地市级城投平台昆明土投、昆明滇投均在5月发生了短融产品的延迟兑付。非标违约方面,39起违约事件涉及43家城投平台,风险事件及违约平台数量均高于2022年。从地域分布看,非标违约事件集中在山东(青岛、潍坊、德州、淄博)、19起,云南(昆明、瑞丽)、7起,贵州(遵义、黔南州、黔东南州、六盘水)、6起等地;从违约产品类型看,信托担保违约较多,发生12起,其次是信托计划、定融产品,各发生11起,2023年城投企业定融产品违约事件频发,反映出相关主体再融资受限严重、信用风险较高;从违约方行政层级看,地市级、区县级分别为16、27家;从违约角色看,有22家融资方、21家担保方,14家既为融资方又为担保方。

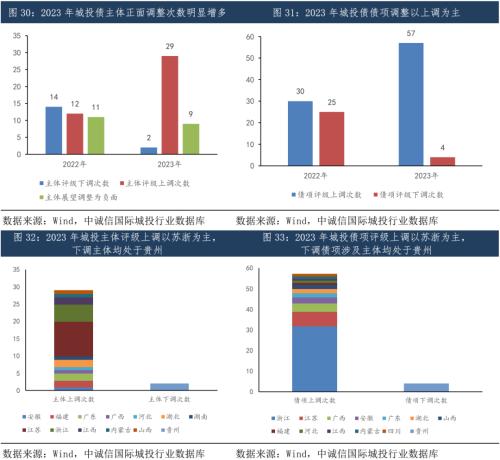

(二)级别调整:以上调为主,涉及下调主体均为贵州区县城投

2023年,共有42家城投平台发生86次级别(展望)调整,其中31家涉及主体级别调整、27家涉及债项级别调整、9家涉及评级展望调整。主体级别调整中29家为上调,其中21家为地市级、8家为区县级,集中在江苏、浙江等区域;2家下调主体均为贵州六盘水市区县级城投。债项级别调整中有57只上调、4只下调,下调涉及主体均为贵州区县级城投。评级展望调整均为下调,其中云南、贵州、甘肃的6家主体下调至负面,山东的3家主体列入评级观察名单。

(三)异常交易:数量与规模同比大幅上升,山东贵州异常交易多发

城投主体异常交易数量、规模同比大幅上升,山东异常交易规模居全国首位,贵州贵安发展集团有限公司异常成交次数最多。2023年共有590家城投主体的1353只债券发生9909次异常交易,异常交易规模4765.14亿元、同比大幅上升23.97%。从主体资质和行政层级看,弱资质主体异常交易规模占比较高,AA级及以下、区县级主体异常交易规模占比分别为51.23%和50.85%,比例均长期稳定在半数左右。从区域看,山东异常交易规模明显高于其他省份、为1354.40亿元(占比28.43%),其次为贵州、为759.22亿元(占比15.93%);贵州、安徽、广西、青海异常交易的城投债净价偏离度均值较高,均超过6%。贵州贵安发展集团有限公司异常交易次数最多、达315次,或与该公司2023年以来被纳入被执行人名单、多次票据逾期、营收同比大幅下滑有关。

2024年到期及发行预测

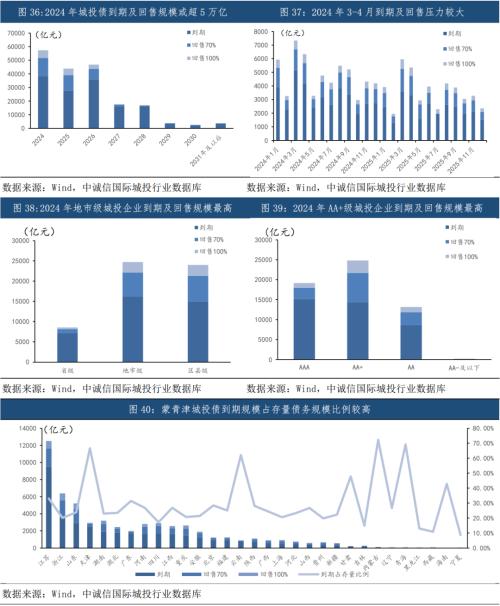

(一)到期与回售规模:2024年到期及回售规模或超5万亿,津云甘蒙等区域再融资压力较大

2024年城投债到期偿还压力仍较大,集中在3、4月份,津云甘蒙省份到期规模占存量债比例超60%,再融资压力较大。截至2023年底统计,2024年城投债到期规模约3.83万亿元,若按照2023年70%[7]的真实回售比例进行回售,回售规模为1.33万亿元,到期及回售总额达5.16万亿元,其中3、4月份偿债压力较大,均超5000亿元。从规模占比看,AA+级、地市级城投债到期及回售规模占比较高,分别为43.30%、43.12%,同比抬升1.55个百分点、下降2.84个百分点;从主体数量占比看,AA级、区县级主体占比较高,分别为48.25%、53.87%,同比下降3个百分点、抬升3.8个百分点。从区域偿债压力看,内蒙古、青海、天津等风险相对较高区域存量城投债中超过60%将面临到期,债务滚动压力相对更大。

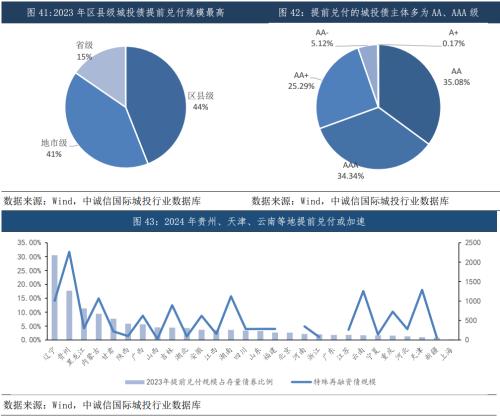

(二)提前兑付:化债推进下提前兑付规模大幅提高,2024年有望进一步扩大

“一揽子化债”推进、特殊再融资债密集发行背景下,2023年城投债提前兑付规模上升,特别是四季度提前兑付节奏明显加快,兑付主体以AA级、区县级为主。2023年共计1401只城投债提前兑付,总规模4147.38亿元、同比大幅增长86.33%,其中四季度提前兑付规模为1684.40亿元、环比增长66.30%。从兑付主体来看,进行提前兑付的城投债主体以AA级和区县级为主,分别占比35.08%、44.01%。从区域分布看,随着“一揽子化债”持续推进、特殊再融资债密集发行,部分城投主体或出于流动性改善、优化融资安排压降成本、重组需提前进行债务处置等原因持续开展提前兑付,如贵州、湖南、湖北等地提前兑付规模均超300亿元,2024年提前兑付潮仍将持续,部分特殊再融资额度较高但现阶段提前兑付规模较小的省份,如云南、天津、吉林、重庆等区域,后续存在加快提前兑付城投债的可能性。

(三)发行预测:2024年发行规模或超6.5万亿,借新还旧比例或进一步抬升

2023年下半年,伴随“一揽子化债方案”推进、万亿特殊再融资债密集发行、金融支持化债举措落地,市场情绪与城投流动性风险有所缓释,但在中央经济工作会议的“稳妥化解融资平台存量债务风险,严格控制新增债务”要求下,后续城投债发行审核或进一步趋严,叠加国办“35号文”对融资平台的可能约束,我们预计2024年城投债净融资规模大概率同比下滑,或为0.7万亿元左右:若按社融及存量信用债结构预测,城投债净融资或缩至0.67万亿;若根据35号文分类管理下的募集资金用途预测,城投债净融资或下降至0.75万亿左右。考虑到目前存续城投债中约3.83万亿元将于2024年到期,另有约1.9万亿元将进入回售期,同时考虑到2023年城投债发行人主动下调票面利率引导投资人回售情况较多,导致回售比例上升至70%,2024年回售比例或高位小幅下降,整体再融资需求仍较高,我们预计2024年城投债发行规模在6.5万亿元至6.9万亿元之间。

发行结构方面,“35号文”等融资约束下城投债借新还旧比例或继续高位抬升,低行政层级弱资质主体融资或进一步受限。在城投基本面未有明显改善、债务滚动压力仍存的背景下,后续城投债借新还旧比例或进一步抬升,根据市场消息,在分类融资管理下,12个高风险重点省份融资平台以及参照平台管理的地方国企原则上只能借新还旧;与此同时,重点省份还将制定稳妥可行的融资平台债券存量规模今明两年压降计划和年度发债计划,在年度债券发行额度内“统借统还”,支持资质较好平台承接弱资质平台借新还旧债券发行额度,后续低层级弱资质平台融资主体数量及规模或大概率下滑,且部分运作低效的平台或面临重组清退风险。

(四)到期主体财务状况:负债增加债务更趋短期化,短期偿债能力较弱

公开财报显示[8],2024年将面临债券到期或回售的城投主体盈利能力仍承压,总负债水平抬升、债务更趋短期化,短期偿债能力弱化。从资本结构看,样本平台2023年三季报资产负债率中位数为62.32%、同比上升0.89个百分点、环比上升0.13个百分点;短期债务占比中位数为28.84%、同比上升2.14个百分点、环比小幅下降0.41个百分点,总负债水平持续抬升且债务更趋短期化。从盈利能力看,样本平台资产收益率(ROA)2023年三季报中位数为0.53、同比下降0.2,盈利能力未见明显改善。短期偿债能力方面,样本平台2023年三季报的货币资金/短期债务中位数为0.52、同比下降0.11、环比下降0.01;流动比率中位数为2.38、同比下降0.12、环比下降0.01,城投企业短期偿债能力仍在弱化,依托自身现金流偿付债务仍有压力。

分省份看,中西部区域偿债能力仍然承压,且对政府回款依赖较高,持续关注平台流动性压力演变。2023年三季报31省中有18个省份流动比率中位数小于2,有5个省份经营活动产生的现金流量净额/带息债务为负,贵州、云南、天津等7个弱区域货币资金/短期债务不足0.4,各地区偿债能力整体偏弱。青海、宁夏其他应收款/流动资产持续明显高于其他地区,甘肃、河北、内蒙古次之,或与其城投企业对政府回款的依赖度较高有关,需持续关注回款进度以及地方财政承压对城投企业的影响。

投资策略及风险关注

(一)投资策略

2023年利率债收益率整体呈M型走势,收益率中枢同比下行,带动信用债收益率整体下行,信用利差波动收窄。对于城投债来说,2023年下半年以来,伴随“一揽子化债”、特殊再融资债与金融支持化债等利好政策接连落地,城投流动性风险有所缓释,城投利差整体再度收窄,当前已压缩至较低水平。展望2024年,稳增长力度将继续加大,货币政策保持偏宽松,全年利率中枢或继续小幅下行,带动信用债收益率低位运行。后续在利率中枢整体下移、城投债认购情绪相对高于产业债、严控债务增量及成本等背景下,高息城投债或减少,结构性资产荒行情或仍将延续,考虑到“一揽子化债方案”推进下近两年城投债安全性相对较高,投资策略上建议可适当拉久期赚取资本利得和票息收益,优选经济财政实力强、区域融资环境好、年内债务到期压力小的优质区域的城投债;短久期可继续挖掘化债支持力度较大且进展顺利区域的高收益城投债,但也要关注金融支持化债政策落地情况并警惕若政策推进速度或力度不达预期所带来的估值调整风险。

(二)风险关注

1、债务严监管下融资约束细化加强,关注“名单制”及分类管理下的城投融资分化和付息压力

据市场消息称,由国办密文发送至各地的“35号文”将对地方国企及融资政策进行分类管理、差异化约束,设立融资平台“三道红线”,加强债务管控。根据网传的“35号文”内容,后续名单内的地方政府融资平台以及12个高风险重点省份参照平台管理的地方国企原则上只能借新还旧,且只限本金接续,利息偿还仍要依靠城投自身,但由于城投企业ROA远低于债务利率,付息压力仍是一大挑战。根据中诚信国际测算,2024年城投有息债务付息规模接近3万亿元,其中城投债付息规模约6000亿元,后续需关注名单内城投企业的付息压力。而对于名单外城投企业,发债权限相对更大,可以新增融资但发债审核更加严格,10月以来城投债发行端政策有所收紧,交易所终止审核率明显提升,实际融资难度较大,需关注其融资可持续性。对于因自身债务风险过大被移出名单的城投企业以及业务调整后失去“城投”身份的“市场化”企业,债务风险相对更高,或面临重组出清,需关注其偿债风险。

2、“一揽子化债”短期提振信心但城投基本面仍承压,关注以债化债模式下的流动性问题以及风险延迟爆发的可能

“一揽子化债方案”推进下,10月以来特殊再融资债密集发行、大型政策性银行与国有银行推进债务置换等金融支持化债举措陆续落地,带动市场情绪及融资平台流动性风险缓解。但在当前我国经济复苏仍面临“四重压力”、房地产持续低迷、土地市场疲弱背景下,城投基本面实际改善情况仍有待观察。一方面,地方财政收入增长乏力,而稳增长目标下财政支出必须保持较强力度,财政收支矛盾较大,区域基本面改善乏力制约地方政府对城投的支持意愿和能力。另一方面,城投自身造血能力仍然较差,经营性现金流、投资活动收益对债务覆盖继续走低;严控新增隐债下信贷、非标、债券三大融资渠道进一步受限,筹资性现金流持续下滑。此背景下,虽有“一揽子化债”对于情绪面的短期提振,但在基本面承压下,特别是对于依赖土地财政、严重缺乏自我造血能力的尾部主体而言,其创造利润的能力长期无法匹配债务滚续的利息成本,在到期压力加剧、借新还旧比例高位抬升的情况下仍需重视流动性问题,警惕“以债化债”大幅抬升付息压力,可继续通过地方债置换、贷款置换等方式适当平滑和转移风险,避免风险“延迟爆发”。

3、化债仍是2024年工作重点,关注化债进度不及预期引发市场波动

中央经济工作会议提出,要统筹好地方债务风险化解和稳定发展,化债仍是2024年工作重点。伴随以特殊再融资债发行为载体的财政化债推进,区域禀赋不弱、化债资源整体较为充足的地区,信用资质有望加速修复。但部分债务压力较大、省级动员能力欠佳且获得特殊再融资额度低于预期的省份,或难迎来实质性改善,仍面临一定估值波动的压力。特殊再融资债暂时收尾下,金融支持化债力度有望进一步加大,国有大行协助展期置换、中央创设应急流动性金融工具(SPV)、资产管理公司(AMC)协助重组或牵头设立化债资金、地方银行牵头成立银团贷款等化债模式或将陆续跟进,但在此过程中,由于存在地方政府、城投企业、金融机构的多方博弈,部分区域金融化债或面临较大阻力。需持续关注化债进度,警惕化债受阻、进度不及预期等引发市场对于区域内城投债的担忧情绪和消极心态;此外,还需关注部分区域“一边化债、一边新增”等造成化债不实、新增隐债的问题,或引发城投估值受挫、发行受阻、融资成本进一步抬高等一二级市场扰动,造成负面循环。

4、“三大工程”加速推进下城投业务或迎新机遇,但仍需警惕地产风险外溢以及盲目布局相关业务带来的风险敞口

2023年7月政治局会议提出加快保障性住房、城中村改造、“平急两用”公共基础设施建设,10月底以来,中央金融工作会议等多个重要会议从财政金融和土地要素支持等方面支持推动“三大工程”落地,“三大工程”将成为2024年稳投资、稳地产的重要部署。据中诚信国际测算,保守估计 “三大工程”或拉动2024年1.5万亿元投资额[11]。“三大工程”推进为相关城投企业带来土地整理、城市基建等发展业务,也有助于从事房地产业务的城投企业实现转型升级,特别是超大特大城市及城区常住人口大于300万的大城市的城投企业面临的政策支持力度或更大。此外,上交所明确支持主要从事“三大工程”建设业务的债券发行人通过债券市场开展融资,央行和银保监会明确支持金融机构向承建保障房的主体发放贷款且贷款不纳入房地产贷款集中度管理等,在利好政策加持下,城投企业参与“三大工程”建设将获得更多金融支持,有助于借此调整资产结构、优化债务结构。但在此过程中,也应当正视城投企业因管理逻辑、经营模式、资金周转等差异面临的转型挑战,以及在房地产行业深度调整背景下,地产风险仍有外溢可能,警惕冒然布局地产业务导致城投陷入新的经营困境。

[1] 本文城投为中诚信国际研究院广义城投,以中诚信国际基础设施投融资行业为基础,同时考虑了城投探索市场化转型过程中逐步拓宽业务种类、融合更多公用事业领域和市场化经营的业务来提高自身能力的情况,将部分公用事业、综合等类城投企业纳入统计样本,形成广义城投口径。

[2] 城投债的审核机构包括人民银行(下辖银行间交易商协会)、证监会(下辖沪深交易所)、发改委三家,分别负责审核非金融企业债务融资工具、公司债、企业债。由于企业债在城投债存量及新发行规模中占比均较小,且2023年4月21日起企业债审核已开始由发改委移交至证监会,目前处于审核机构变革的过渡期内,因此本报告仅以银行间交易商协会、沪深交易所审核情况为研究对象,不考虑发改委审核部分。

[3] 银行间注册通过率=“完成注册”的城投债规模/反馈项目状态的城投债总规模。由于银行间市场未公布中止注册的债券,这里只能用注册通过率代表审批趋势。

[4] 交易所终止审查率=“终止审查”的城投债规模/反馈项目状态的城投债总规模,由于交易所显示“已反馈”的城投债占比过高,无法直接判断通过率,这里只能用终止审查率代表审批趋势。

[5] 广义借新还旧比例(按规模)为募集资金用途含借新还旧的新发行城投债规模占比;狭义借新还旧比例(按规模)为募集资金用途仅为借新还旧的新发行城投债规模占比。

[6] 考虑1年期、3年期和5年期的AA级、AA+级和AAA级中债城投债收益率。

[7] 2023年,伴随化债加速推进,城投债发行人主动下调票面利率引导投资人回售,导致当年回售规模大幅增长。2023年城投债实际回售规模为1.2万亿元,约占可回售规模的70%;若2024年按100%比例进行回售,则2024年到期及回售总规模为5.73万亿元。

[8] 2024年将面临债券到期或回售的城投平台共1860家,此处以2023年三季报、2023年半年报、2022年三季报数据均较为完整的1287家城投平台为样本分析。

[9] 图中数值均为中位数。

[10] 注:1、历史分位数的计算从2019年1月1日起。2、用中债中短期票据到期收益率来替代全部信用债的到期收益率。3、中债钢铁债、中债银行二级资本债到期收益率等级最高均为AAA-,用此替代AAA。

[11] 保守估计,本轮城中村改造面积预估接近10万平方米,总投资规模5.4万亿元、年均5400亿元;2024年或将完成保障性住房“十四五”规划剩余目标260万套,形成1950亿元投资;棚改安置住房或形成4864亿元投资;根据杭州、武汉两地“平急两用”投资规模推算,超大特大城市总规模或在3500-7500亿元,假设周期两年,年均潜在投资或在2500亿元左右。