全部评论

谈谈您的想法...

债市早报:6月官方制造业PMI连续两个月处在收缩区间;央行货币政策委员会召开第二季度例会

2024-07-01 10:11:26 10秒看完全文要点

10秒看完全文要点

、东方金诚联合推出《债市早报》栏目,为您提供最全最及时债市信息。

【内容摘要】6月28日,央行公开市场净投放缩量,主要回购利率均反弹;银行间主要利率债收益率多数小幅上行;龙湖集团已回购合计约6.2亿美元LNGFOR 3.95 09/16/29及LNGFOR 3.85 01/13/32;碧桂园接获港交所复牌指引,境外债全面重组方案仍在进行中;转债市场主要指数集体收涨,转债个券多数上涨;海外方面,各期限美债收益率普遍上行,主要欧洲经济体10年期国债收益率普遍上行。

一、债市要闻

(一)国内要闻

【6月官方制造业PMI连续两个月处在收缩区间】根据国家统计局6月30日公布的数据,2024年6月,中国制造业采购经理指数(PMI)为49.5%,与上月持平;6月,非制造业商务活动指数为50.5%,低于上月的51.1%,其中,建筑业PMI指数为52.3%,低于上月的54.4%,服务业PMI指数为50.2%,高于上月的50.5%;6月综合PMI产出指数为50.5%,低于上月的51.0%。

点评:6月市场需求环比收缩幅度略有加剧,带动生产指数延续下行,官方制造业PMI指数继续处于49.5%的低位,连续两个月处于荣枯平衡线之下。这表明在房地产行业持续调整背景下,经济回升基础仍不稳固,三季度稳增长政策有待进一步发力。

【央行货币政策委员会召开2024年第二季度例会】央行货币政策委员会6月25日召开2024年第二季度例会。会议指出,要加大已出台货币政策实施力度。保持流动性合理充裕,引导信贷合理增长、均衡投放,保持社会融资规模、货币供应量同经济增长和价格水平预期目标相匹配。保持人民币汇率在合理均衡水平上的基本稳定,坚决防范汇率超调风险。有效落实好存续的各类结构性货币政策工具,加大对大规模设备更新和消费品以旧换新的金融支持,引导金融机构增加有市场需求的制造业中长期贷款;加大对“市场+保障”的住房供应体系的金融支持力度,落实促进平台经济健康发展的金融政策措施。

【央行等七部门:全力做好科技金融大文章,助力实现高水平科技自立自强】中国人民银行、科技部、国家发展改革委、工业和信息化部、金融监管总局、中国证监会、国家外汇局等七部门近日联合印发《关于扎实做好科技金融大文章的工作方案》。央行将与有关部门建立工作联动机制,加强信息共享和政策协同,深入开展科技金融服务能力提升专项行动,搭建经验交流和研讨平台,推动《工作方案》各项举措落到实处,全力做好科技金融大文章,引导金融资本投早、投小、投长期、投硬科技,以高质量科技金融服务助力实现高水平科技自立自强。

【金融稳定法草案二审稿进一步完善风险防范化解】中国人大网日前公布了金融稳定法草案二次审议稿全文,并自6月28日至7月27日公开征求意见。管理机制方面,草案二审稿删去了此前草案中有关“国家金融稳定发展统筹协调机制职责”的相关内容,进一步明确了中央金融工作领导机构职责:负责金融稳定和发展工作的决策和议事协调,研究制定、指导实施金融领域重大方针政策,负责金融稳定和发展的顶层设计、统筹协调、整体推进、督促落实。

【新公司法今起施行,夯实资本市场健康发展法治基础】7月1日起,新公司法正式施行。修订后的新公司法在完善公司资本制度,优化公司治理结构,加强中小股东权益保护、强化控股股东、实际控制人和董监高责任等方面亮点纷呈。

【会计法完成修改,自7月1日起施行】6月28日,十四届全国人大常委会第十次会议表决通过关于修改会计法的决定,自2024年7月1日起施行。此次会计法的修改,保持现行基本制度不变,重点解决会计工作中的突出问题,进一步加强财会监督,加大对会计违法行为的处罚力度,切实提高会计信息质量,更好维护社会公共利益。

【财政部公布2024年第三季度关键期限国债、短期国债、储蓄国债、超长期特别国债发行安排】6月28日,财政部官网发布2024年第三季度关键期限国债、短期国债、储蓄国债、超长期特别国债发行有关安排。财政部拟于7月5日第三次续发30年期特别国债,本次招标面值总额580亿元,票面利率与之前发行的同期国债相同,为2.57%。

【央行上海总部:切实防范好跨境资金流动风险,进一步推动人民币跨境金融服务稳健发展】央行上海总部近日召开2024年上海市跨境人民币业务工作会议,回顾2023年上海跨境人民币业务工作,分析当前扩大人民币跨境使用面临的形势,并就下一阶段工作作出部署。会议强调,面对2024年国际国内经济金融新形势,要按照人民银行总行统一部署,抓住机遇、迎难而上,提高金融产品服务质量、深化业务推广、强化便利化政策落实,不断提升人民币跨境金融服务能级,切实防范好跨境资金流动风险,进一步推动人民币跨境金融服务稳健发展。

(二)国际要闻

【美国5月核心PCE物价指数同比上涨2.6%,创三年来最低纪录】6月28日,美国商务部公布的数据显示,美国5月PCE物价指数环比增速从4月的0.3%下滑至0%,为2023年11月以来最低纪录,同比增速也从前月的2.7%下滑至2.6%,双双符合市场预期。更重要的是,剔除波动较大的食品和能源价格后,5月核心PCE物价指数同比增速创下了2021年3月以来的最低记录,即从4月的2.8%下滑至2.6%,同样符合预期。数据还显示,5月核心PCE物价指数环比增速为0.1%,为2023年12月以来的最低纪录。不过,4月份的数据从0.2%上修至0.3%。PCE报告还显示,美国5月个人消费支出环比增加0.2%,低于预期的0.3%,但前值从0.2%下修至0.1%。5月收入环比增速从0.3%上升至0.5%,超过预期的0.4%。

(三)大宗商品

【国际原油期货价格收跌 NYMEX天然气期货价格转跌】6月28日,WTI 8月原油期货收跌0.20美元,跌幅0.24%,报81.54美元/桶,6月累计上涨将近6.27%,上半年累涨近13.74%;布伦特8月原油期货收涨0.02美元,涨0.02%,报86.41美元/桶,6月累涨超6.53%,上半年累涨超13.44%;NYMEX天然气期货价格收跌3.70%至2.601美元/百万英热单位。

二、资金面

(一)公开市场操作

6月28日,央行公告称,为维护半年末流动性平稳,当日以利率招标方式开展了500亿元7天期逆回购操作,中标利率为1.80%。Wind数据显示,当日有100亿元逆回购到期,因此单日净投放资金400亿元。

(二)资金利率

6月28日,央行公开市场净投放缩量,资金面早盘由松转紧,尾盘相对均衡,主要回购利率均反弹。当日DR001上行3.82bp至1.915%,DR007上行4.47bp至2.166%。

数据来源:Wind,东方金诚

三、债市动态

(一)利率债

1.现券收益率走势

6月28日,资金面有所收紧,叠加股市小幅反弹,止盈盘涌现,午后地产相关传闻压制长债继续走弱,而尾盘二季度货币政策例会没有明显增量,债市转而小幅回暖。全天看,银行间主要利率债收益率多数小幅上行。截至北京时间20:00,10年期国债活跃券240004收益率上行0.25bp至2.2330%;10年期国开债活跃券240205收益率上行0.40bp至2.3140%。

数据来源:Wind,东方金诚

债券招标情况

当日无国债和国开债发行。

(二)信用债

1. 二级市场成交异动

6月28日,6只地产债成交价格偏离幅度超10%,为“20宝龙MTN001”跌超17%;“17阳光城MTN001”涨超22%,“H1碧地01”涨超55%,“H0阳城04”涨超66%,“H0阳城02”涨超70%,“21远洋控股PPN001”涨超162%。

6月28日,1只城投债成交价格偏离幅度超10%,为“19瑞丽仁隆债”跌超20%。

2. 信用债事件

龙湖集团:公司公告,公司已在公开市场回购合计约6.2亿美元LNGFOR 3.95 09/16/29及LNGFOR 3.85 01/13/32。“22龙湖04”拟于7月5日付息,该债券发行总额17亿元,票面利率4.1%。

碧桂园:公司公告,公司接获港交所复牌指引,境外债全面重组方案仍在进行中。

远洋集团:公司公告,境外流动资金状况制定整体解决方案方面取得重大进展,公司与现有银团贷款协调委员会的讨论已进入后期阶段,预期将就主要条款达成协议。

富力地产:公司公告,“H16富力4”、“H16富力5”等债券自7月1日开市起复牌,将继续按照特定债券转让相关规定进行转让。

幸福人寿:中债资信下调幸福人寿主体及“18幸福人寿”信用评级。

洛阳国晟:联合国际出于商业原因,撤销洛阳国晟“A-”国际长期发行人评级。

潍坊城投:穆迪因信息不足,撤销潍坊城投集团“Ba2”公司家族评级。

云南省投资控股:公司公告,下属子公司云南铁投等3家公司因PPP项目建设延迟,被昆明市官渡区住建局起诉赔偿约5.22亿元。

江苏南通三建:公司公告,公司新增两项经营纠纷,被纳入失信被执行人名单。

德祥地产:公司公告,集团预期截至2024年3月31日止年度股东应占净亏损不少于6亿港元。

中原建业:公司公告,因需额外时间完成审计程序,预计7月底前寄发2023年年报,继续停牌。

当代置业:公司公告,公司接获联交所复牌指引,公司股份继续停牌。

亿达中国:公司公告,高等法院颁令同意呈请人撤回呈请,公司股份继续停牌。

(三)可转债

1. 权益及转债指数

【权益市场三大股指涨跌互见】 6月28日,A股宽幅震荡,午后显著分化,上证指数收涨0.73%,深证成指、创业板指分别收跌0.01%、1.16%。当日,两市成交额7059亿元,较前日放量596亿元,北向资金净买入49.48亿元。当日,申万一级行业大多下跌,上涨个券中,国防军工涨超3%,石油石化、有色金属、通信、公用事业涨超2%;下跌行业中,非银金融、食品饮料、房地产跌逾1%,其余下跌行业跌幅较小。

【转债市场主要指数集体收涨】 6月28日,转债市场有所反弹,当日中证转债、上证转债、深证转债分别收涨0.36%、0.38%、0.33%。当日,转债市场成交额618.56亿元,较前一交易日放量61.73亿元。转债市场个券多数上涨,536支转债中,357支上涨,167支下跌,12支持平。当日,上涨个券中,广汇转债涨超11%,博汇转债、冠中转债涨超6%;下跌个券中,凯中转债跌逾10%,中装转2跌逾6%,帝欧转债跌逾5%。

数据来源:Wind,东方金诚

2. 转债跟踪

明日(7月2日),利扬转债、泰瑞转债开启网上申购。

6月28日,岭南转债公告将转股价格由1.94元/股下修至1.40元/股;思创转债公告董事会提议下修转股价格;山石转债、丽岛转债公告不下修转股价格;隆22转债、盛泰转债公告不下修转股价格,且未来6个月(即2024年6月29日至2024年12月28日),若再次触发下修条款,亦不选择下修;强力转债、道氏转02、鹿山转债、昌红转债、金轮转债、神码转债、红墙转债公告预计触发转股价格下修条件。

6月28日,平煤转债公告不提前赎回,且未来3个月(即2024年6月29日至2024年9月28日)若再次触发提前赎回条款,亦不选择提前赎回。

(四)海外债市

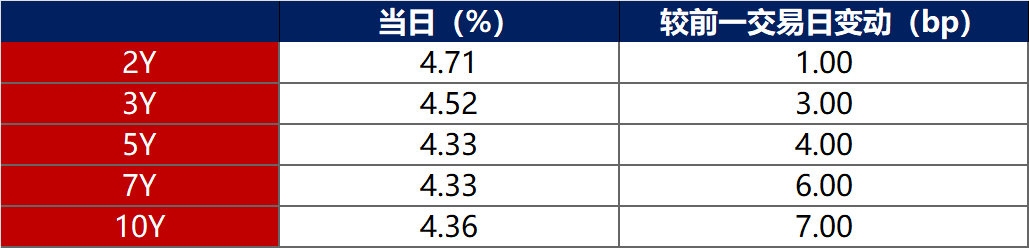

1. 美债市场

6月28日,各期限美债收益率普遍上行。其中,2年期美债收益率上行1bp至4.71%,10年期美债收益率上行7bp至4.36%。

数据来源:iFinD,东方金诚

6月28日,2/10年期美债收益率利差倒挂幅度收窄6bp至35bp;5/30年期美债收益率利差扩大4bp至18bp。

6月28日,美国10年期通胀保值国债(TIPS)损益平衡通胀率上行2bp至2.28%。

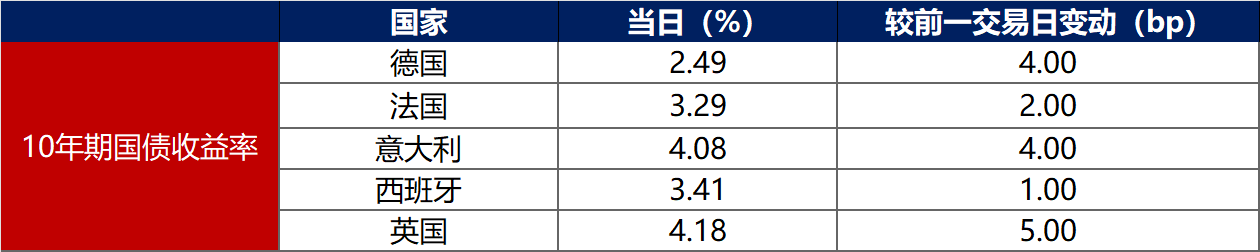

2. 欧债市场

6月28日,主要欧洲经济体10年期国债收益率普遍上行。其中,德国10年期国债收益率上行4bp至2.49%,法国、意大利、西班牙、英国10年期国债收益率分别上行2bp、4bp、1bp和5bp。

数据来源:英为财经,东方金诚

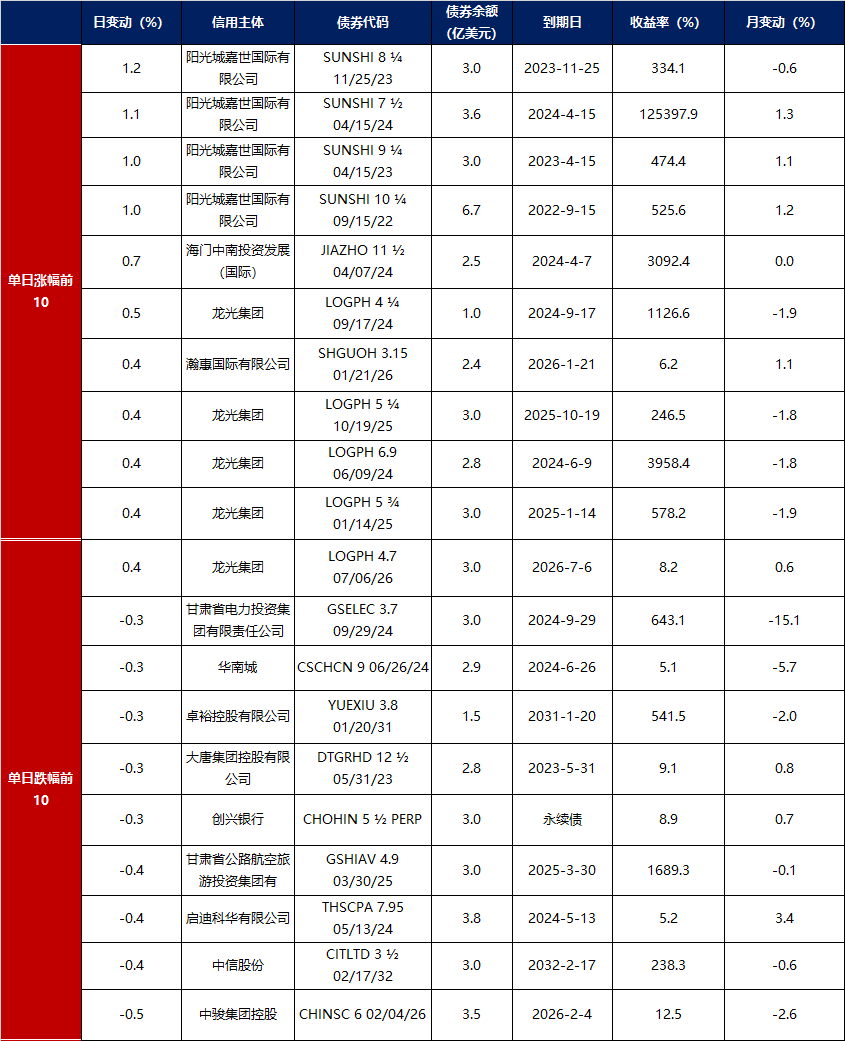

中资美元债每日价格变动(截至6月28日收盘)

数据来源:Bloomberg,东方金诚整理