长三角调查3:来自456份问卷的供应链重构线索,安全和成本是核心因素

金融界 2022-05-17 09:33:45

疫情突袭上海,波及长三角,影响全国。为了全面、深入了解和掌握各产业链的供需情况和长期变化,我们发放了《疫情期间企业生产经营情况问卷调查》。问卷涵盖了疫情对生产经营的短期和长期影响。短期问题涉及企业生产、运输、订单和下游库存等四个方面受影响程度和原因;长期问题涉及企业长期资本开支计划、产能转移、未来订单预期和价格调整计划等。截止4月25日,问卷共回收456份。

调查显示,疫情带来的订单转移和供应链重构已经开始。

(1)海外订单

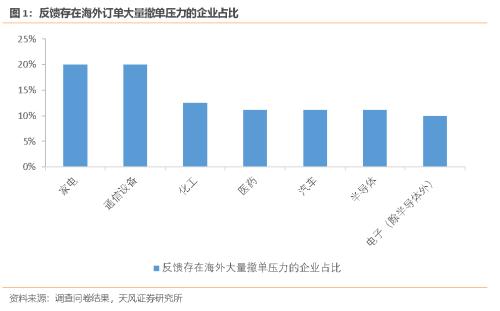

在开展海外业务的企业中,家电、通讯设备、化工、医药、汽车、电子等行业反馈企业面临较大的海外撤单压力,涉及产品主要包括扫地机、5G智能终端、水处理药剂、软式内窥镜、汽车电子、芯片、印刷电路板等。

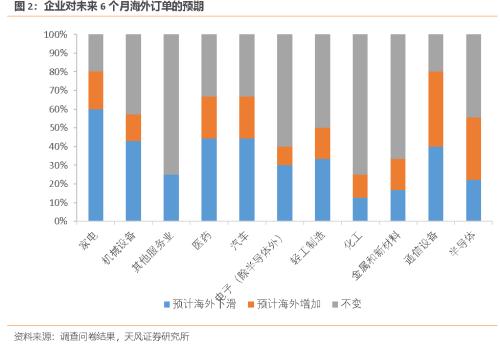

家电、机械设备、医药、汽车、印刷电路板等行业对未来海外订单的预期较为悲观,多数企业认为未来6个月海外订单将出现回落,但半导体企业对海外订单的预期相对乐观,原因是认为海外需求正在增长。

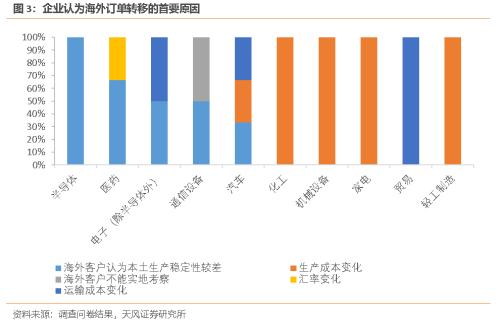

企业认为海外订单下滑的主要原因是份额转移至其他国家,其次是海外需求下降。各行业反馈的份额转移原因有所不同。

电子(含半导体)、医药、通信设备等行业反映,订单转移的主要原因是海外客户认为本土生产稳定性较差,这类行业的附加值较高,对生产稳定性的要求也较高。

化工、轻工等行业反映,订单转移的主要原因是本土生产成本较高。

另外电子和汽车行业反映,运输成本上升也是订单转移的原因之一。从实例来看,海运费用确实影响了一些行业的订单流向,比如去年宜家表示计划将部分生产从东亚转移到土耳其以降低运输成本。

(2)产能转移

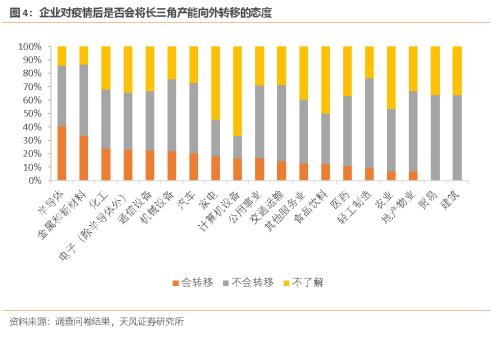

疫情冲击之下,部分企业开始考虑调整产能布局。调查显示,18%的受访企业表示考虑疫情后将长三角地区的产能转移出去。其中产能转移倾向较高的二级行业主要有半导体(半导体设备、半导体材料、芯片)、非金属新材料、工业化学产品。部分企业认为疫情推动了公司长三角产能的对外转移,未来可能转移至东南亚等海外地区。

调查显示,40%的半导体企业表示考虑对外转移公司长三角地区的产能,其中半导体设备、芯片和半导体材料分别有60%、53%和50%的企业考虑对产能进行重新布局,且首选东南亚、日韩和中国台湾作为除中国大陆以外的产能转移地,比其他半导体子行业(如分立器件、集成电路封测)表现出了更明确的偏好。

从企业特征来看,民营和外资背景、生产地位于上海和江苏、生产受到较大影响、撤单压力较大、预计因生产稳定性不强而丧失未来海外订单的半导体企业,更倾向将产能向海外转移,体现了对安全性和稳定性的要求。这也是疫情后全球供应链重构的方向,跨国企业在疫情中遭遇了产能下降、运转不畅、生产中断等问题,在调整产能布局时对安全性和稳定性赋予了更高权重。

除安全性和稳定性外,成本因素也是推动全球供应链重构的动力之一。调查显示,有5家非金属新材料企业表示考虑对外转移长三角产能,其中生产硅材料和有机材料的2家企业表示可能转移至东南亚;8家工业化学产品企业中有3家表示考虑转移产能,其中有企业明确反映生产和运输成本变化导致海外订单下滑。

(3)疫后供应链重构对中国意味着什么?

一个国家产业升级的过程,必然伴随着部分产业环节的对外转移。在掌握核心利润环节的前提下,把部分环节外移不仅不会影响本国的产业地位,还可以充分节约成本,发挥比较优势,分散供应链风险。例如耐克、ZARA等国际巨头将产能放在了亚洲,把利润留在了本国,依靠设计和营销占据了价值链上增加值最高的环节。但如果没有掌握核心竞争力,又被排挤出了全球产业链,本国就很可能面临产能的被动流失,陷入拉美国家曾经步入的中等收入陷阱。

安全和成本是疫情后供应链重构的核心因素。

成本因素驱动的低端产业转移是机遇,而非风险。相关产业包括纺织服装、家具家居,也包括上文分析的工业化学产品和非金属原料。这些产业向东南亚的迁移在疫情前已经开始,越南是重要的目的地之一。近年来越南参与全球分工的程度不断深化,主要优势在于土地价格和劳动力成本较低,也具备关税便利,但越南的制造业更多仍然停留在产品代工和组装出口阶段,需要大量进口基础原材料和零部件,这就使得中国成为了越南最大的进口国,向越南大量出口电子零件、机械设备、纺织服装和鞋类的原辅料等,国际分工地位有所提高。

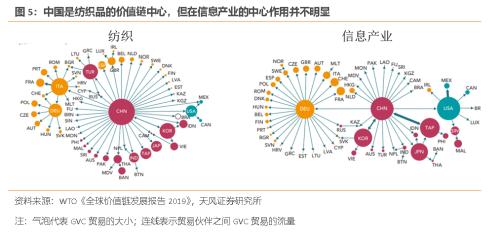

安全因素驱动的高端产业转移是更值得关注的风险。德国、美国和中国当前全球价值链的三大供应链中心,中国在纺织品等相对简单的价值链中占据了增加值较高的环节,是全球供应链的绝对中心,但是中国在信息产业等相对复杂的价值链中的中心作用并不明显,所处环节的增加值偏低。

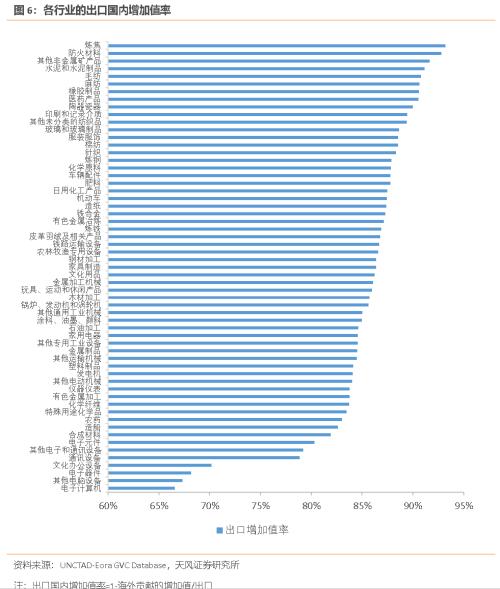

从各行业的出口国内增加值率(1-国外贡献的增加值/出口)来看,中国尚不具备核心竞争力的产业主要是电子元件、电子设备、通讯设备和部分复杂的机械电气类产品。如果这些产业出于安全性的考虑在日韩或东南亚建立备份产业链,可能会对中国的产业升级造成较大的负面影响。

附:疫情对企业影响调查问卷总览

风险提示:问卷可信度低于预期;问卷样本代表性弱于预期;企业复工复产进度和资本开支计划发生超预期变