华泰宏观:瑞信AT1债清零、或有“余震”

券商研报精选 2023-03-21 07:54:00

一、瑞银接管瑞信——股权人损失62%,但AT1债权人被清零

二、瑞信AT1清零的直接联想——其他银行和金融机构的债权人“唇亡齿寒”

三、瑞信是个案吗?

四、如何观测瑞信“余震”的影响?

五、欧央行会怎么做?与美联储的做法可能有何异同?

六、和美联储类似,金融稳定性制约可能迫使欧洲央行(甚至日本央行)接受更高的通胀率

核心观点

欧美银行风波继续演绎——欧洲方面,即上周二瑞士信贷银行(瑞信)投资人沙特国家银行宣布不再提供融资后,瑞信经历了“生死时速”的一天,股价盘中大幅下跌。当日,瑞士国家银行(SNB)宣布向提供500亿瑞士法郎贷款、暂稳股价(参见《瑞信和硅谷银行风波是否会产生共振?》2023/3/16)。3月16日(上周四)欧央行照原计划逆势加息50基点,周末,监管机构共同促成了瑞银(UBS)接管瑞信(CS)的交易,市场并未因此企稳。除了交易价格大幅折价外,市场对CS面额172亿美元的额外一级资本债(AT1)价值“归零”尤为关注。我们认为,此举可能后患颇多,金融市场风险可能继续蔓延,最终,欧央行可能也会扩张资产负债表来阻断风险、稳定金融市场。主要逻辑如下。

一.瑞银接管瑞信——股权人损失62%,但 AT1 债权人被清零

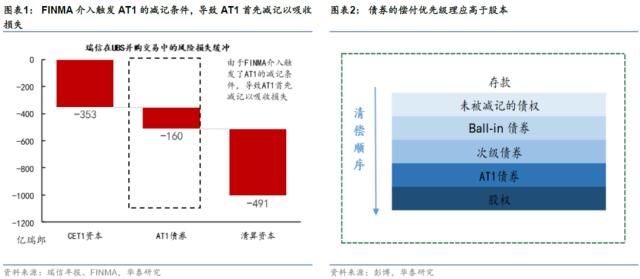

当地时间3月19日,瑞士政府、瑞士央行(SNB)、瑞士金融监管局(FINMA)以及瑞银(UBS)宣布瑞银将收购瑞信。瑞银同意以30亿瑞郎收购瑞信,相当于上一个交易日瑞信市值的38%;瑞银同意承担最多50亿瑞郎的损失,瑞士政府为瑞银在交易过程中可能遭受的损失提供90亿瑞郎的担保;瑞士央行向瑞银及瑞信提供合计1000亿瑞郎的流动资金。上述并购交易达成的同时,FINMA(瑞士金融市场监督管理局)表示,价值约160亿瑞郎(172亿美元)的瑞信额外一级资本(AT1)债券价值将被清零,以增厚瑞信的核心资本(图表1)。

监管部门介入可能AT1债券价值清零的原因之一。本次合并方案中,股权人相对上一个交易日损失62%,而额外一级资本(AT1)债券在股东价值清零之前被全部减记。瑞银AT1债券是一种应急可转债(Contingent Convertible Bond,简称CoCo债),其收益率要高于一般债券,设计初衷是为了在持续经营下无条件吸收损失的。根据瑞信AT1债券的募集书,两个条件可以导致AT1债券被减记,条件一是瑞银的一级资本充足率低于7%,条件二是在紧急情况下监管机构介入触发减记(如政府特别支持措施)。2022年底瑞信的CET1为14.1%,大概率不是AT1清零被触发的原因。

二.瑞信AT1清零的直接联想——其他银行和金融机构的债权人“唇亡齿寒”

为什么清零AT1债券引起市场较大震动?在破产清算程序中,债券的偿付优先级通常高于股本,即使较高风险的AT1 亦然(图表2)。而在瑞信处理中“救系统性风险但清零债权人”的做法,让欧洲银行风波从股市快速蔓延到债市。

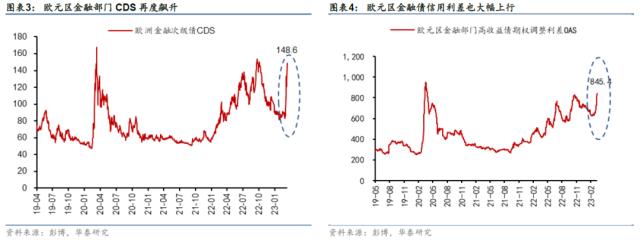

瑞信172亿美元AT1清零,对欧洲目前2750亿美元存量AT1债券市场的投资者信心形成较大冲击,并波及其他信用债市场。如景顺AT1资本债券UCITS (欧盟可转让证券集合投资计划)ETF虽然只有约3%的持仓来自瑞信,但3月20日下跌幅度达到17%,创纪录最大跌幅。同时,欧洲高收益、乃至全球的金融债和高收益债市场也明显下挫。今天亚洲时段,一些亚洲银行一级债券创记录下跌,如东亚银行票面息5.825%的永续美元票据价格相较于17日下滑9.4美分至80.7美分。欧洲开盘后,银行CDS和信用利差走阔:瑞银5年期CDS和欧洲金融部门次级债CDS指数分别上涨23和18个基点(图表3);欧元区金融部门高收益债期权调整利差(OAS)上升31个基点(图表4)。

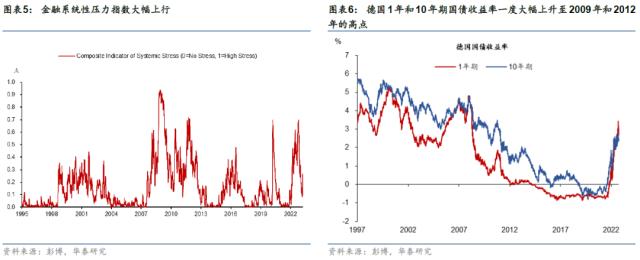

瑞信后续“解决”方案及其余波再次提醒市场,金融风险的传播是迅速、且非线性的。近期,金融系统性压力指数再度明显上行(图表5)。而金融机构资产价格下跌以及融资条件收紧,在没有政府有效干预的情形下,很容易陷入“负反馈”,并对实体经济产生紧缩效应。实体经济和金融市场之间的互相传导和“交叉感染”,也可能最终需要货币条件大幅宽松(即利率下降、利差收窄、股市企稳等)才能有效阻断。

三、瑞信是个案吗?

和美国硅谷银行事件相似,瑞信的问题有其自身的独特性。瑞信自2021年来负面新闻不断,截至3月15日股价已从此前高点下跌86%。3月15日瑞信最大投资者沙特国家银行表示不考虑追加投资,随后股票被恐慌性抛售,直到瑞士央行和监管机构发表联合声明支持瑞信,股价才有所企稳,正值全球金融市场仍在消化硅谷银行破产的影响,瑞信被股东“断腕”,难免加重市场恐慌情绪。截至上周五,其股价从本轮高点已经累积下跌80%,而周末公布的接管价格相对于本轮高点则累计下跌92%。

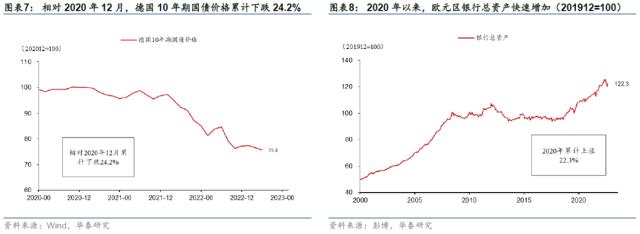

然而,瑞信事件也有一定的“共性”。一方面,在欧美“快加息”后,银行盈利和资产质量均面临较大压力。利率大幅上升导致证券投资面临程度不等的“浮亏”,而经济放缓甚至衰退压力下,信贷质量也在恶化。欧央行在过去10个月累计加息350个基点,创欧元区成立以来的最快速度和最大加息幅度。SVB事件爆发前,德国1年期和10年期国债利率一度升至3.4%和2.7%(图表6),德国10年期国债的价格相对2020年12月累计下跌24.2%(图表7)。另一方面,欧洲银行疫情后资产负债表也显著扩张,本身存在脆弱性。2008-2019年欧元区银行总资产变动不大,但是2020年1月到2023年1月,总资产累计增长22%,而最高累积扩张规模达到25%,显然在欧洲的环境下属于“超常规增速”(图表8,参见《排查高利率下全球金融系统的脆弱性》,2023/3/6)。

此外,值得指出的一点是,不同于美国银行,欧洲银行在2008年金融危机后并未经历大规模的资产重组和减计。具体看,2008年后,美中央行均大幅宽松,稳定全球金融体系。此后,2010-12年,欧债危机爆发,但彼时的欧央行主席德拉吉(Draghi)当时向市场表示将“无底线”(whatever it takes)支持国债市场和欧洲银行。虽然当时有效稳定市场,但实质上是延迟了处置欧洲银行问题的“痛苦”。然而,欧洲银行体系的内在价值,却再度失去了清算和重估的机会。这样看,欧洲银行,尤其是监管相对宽松的、非核心国、基本面较弱国家的投资银行,可能聚集了一定的风险。

四、如何观测瑞信“余震”的影响?

由于瑞信AT1清零刚刚发生,市场还在消化事件的影响,我们后续会密切跟踪。未来我们需要关注银行股价、核心国家和欧元区边缘国家债券收益率及利差、信用利差、银行和主权CDS等指标来检测金融市场状态。

从3月20日的市场初步反应来看,欧洲银行的股价普遍下跌,德国国债收益率大幅回落,意德利差和信用利差放宽,CDS明显上涨。截至欧洲时段上午收盘,欧洲Stoxx600银行指数一度下跌4.9%,后跌幅收窄至-0.9%,德国10年期国债利差回落7个基点至2.04%,意德利差放宽2个基点至196个基点,反映欧元区整体违约风险的欧元区iTraxx CDS指数开盘后大幅高开,随后回落至106.5,较3月17日收盘价上涨5.9%。

五.欧央行会怎么做?与美联储的做法可能有何异同?

某种意义上,如果金融体系风险被触发,欧央行平抑风险的时间窗口可能比美联储更短暂。一方面瑞信是大型投行,其对手方大多为机构投资者,行动更同质化且涉及的全球范围更广;若风险继续蔓延,机构投资者或在很短的时间内抽出与瑞信相关的头寸(参见《瑞信和硅谷银行风波是否会产生共振?》)。此外在瑞银收购瑞信的过程中,AT1债券被全部减记,或将引发债券市场的恐慌——投资者此前只是担心风险更大的权益类资产被系数抹去,在瑞银宣布收购瑞信条件之后,债权人可能也会逃离“脆弱性”较高的债权资产(参见《排查高利率下全球金融系统的脆弱性》,2023/3/6)。

为平抑市场的恐慌情绪,欧央行可能需要效仿联储扩表以应对危机,甚至不排除在较为严峻的形势下,欧央行直接购买银行债券等风险资产。为了避免瑞信风波引发的恐慌情绪,欧央行或需要及时介入,效仿联储通过扩表为金融系统提供充足流动性。3月8-15日,美联储总资产增加2970亿美元,通过短期为银行体系注入大规模流动性,意在阻止银行业挤兑风险继续升级(参见《如何解读美联储急速扩表救助银行》,2023/3/19)。而欧央行在上周四的议息会议上,虽然超预期加息50 个基点,但拉加德表示必要时将使用流动性等工具来应对金融风险,已经为扩表注入流动性做好了铺垫。例如重启长期再融资操作(LTRO)等。此外,由于AT1债券被减记,如果信用利差或者边缘国家与欧元区核心国国债利差快速走阔,欧央行或需要通过购买公司债、银行covered bond以及边缘国家国债来平抑债市的风险。

但不同于美联储,债市的风险传播更快、投资者同质性更强,且流动性可能更容易出现“枯竭”,所以不排除在较为极端情形下,欧央行购买资产——而美联储本次扩表旨在为银行系统提供流动性,并未购买资产。

六.和美联储类似,金融稳定性制约可能迫使欧洲央行(甚至日本央行)接受更高的通胀率

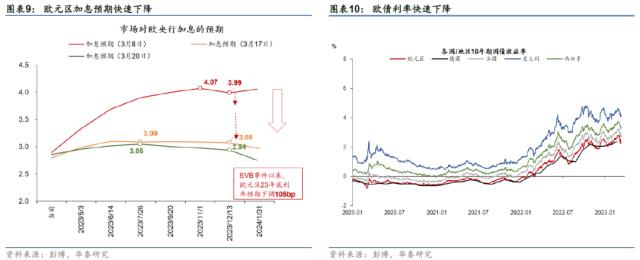

硅谷银行危机以来,欧央行的加息预期不断回落,例如2023年底所隐含的利率3月8日以来累计回落105个基点(图表9),德国2年和10年期国债收益率累计下降105和63个基点至2.26%和2.06%(图表10)。

若欧央行也加入美联储扩张资产负债表,中期通胀中枢可能需要进一步上调。美欧央行若都进入扩表周期,且银行稳定性制约压低长期预期利率水平,央行抗通胀同样受到更多金融稳定性考量的掣肘,基础货币供应被动增加,对应通胀预期中枢可能上行。硅谷银行事件爆发后,美国中期通胀指标(未来五年的五年期预期通胀率)一度从3月8日的2.5%左右上行至3月14日的2.7%左右,后在全球避险情绪带动下出现回落。对通胀和真实利率比较敏感的黄金价格在3月8日后出现明显上涨。

日本退出YCC的时点也可能受到欧美银行风波的制约。虽然日本通胀超过4%,“春斗”工资增速也达到3.8%,但是考虑到美欧国债收益率均大幅回落,日本退出YCC政策的压力下降。而如果日本逆势退出,则将推升日本以及美欧收益率,对美欧当前因为高利率而产生的问题来说,将是雪上加霜。此外,日本维持低利率的时间更长,硅谷银行事件爆发后,日本银行股票也创下大幅下跌,日央行在退出YCC政策时可能会而更加谨慎,需要更加关注金融稳定以及为自身稳增长留出空间(参见《继任日本央行行长面临较严峻挑战》,2023年2月19日)。

风险提示:海外政府应对不当,金融风险加速蔓延

相关研报

研报:《瑞信AT1债清零、或有“余震”》2023年3月21日