欧美银行危机可能已经开启

券商研报精选 2023-03-21 16:33:00

来源:蒋飞宏观研究

核心观点

海外多家银行爆出风险事件,全球金融市场恐慌情绪蔓延。美国发生70年代以来最严重的通胀促使美联储大幅加息收紧流动性,而快速加息大概率会造成经济深度衰退甚至危机发生。<?XML:NAMESPACE PREFIX = O />

那么部分商业银行为什么会一步一步陷入危机?第一步,久期错配,利率风险加剧。2020年-2021年,美国短期利率一直处在低位,而长期利率走高,期限利差扩大。部分商业银行以短期利率吸收存款,又以长期利率投资久期较长的资产。第二步,存款流失,流动风险加剧。2022年4月至2023年3月,美国所有商业银行的存款从18.1万亿缩减至17.6万亿,流失的存款主要集中在短期的活期存款。第三步,投资亏损,挤兑风险加剧。美联储加息后,利率上升导致银行持有的长期债券价格下跌,当流动性问题出现,商业银行不得不变卖长期资产时,就会导致巨额亏损,引发市场挤兑。

风险不止在美国,更可能在全球范围内。2022年不止美国在快速加息,欧洲、英国等国家和地区也在快速升息。3月14日,瑞士信贷披露,2022年亏损78.99亿美元,甚至超过2008年金融危机的亏损额。瑞士信贷可能只是瑞士银行业风险的缩影,可能是整个欧洲银行业面临风险的初现。

美国和欧洲部分银行可能出现资产久期拉长、利率快速上升、证券投资亏损的问题。当流动性问题出现,这些巨额亏损浮出水面导致挤兑行为,金融业危机就出现了。商业银行为何没有提前预警这次危机?这主要来自于两方面原因。一个是美联储的预期管理出现问题。另一个原因来自于美国经济的结构性问题,劳动力市场的变异造成通胀和实体经济的背离。

目前美联储正面临两难困境。一方面如果积极救市,再度扩表的话,那么通胀可能会再次反弹。另一方面如果不施以援手,那么金融危机可能演变成经济危机。我们认为,美国经济深度衰退后,通胀才能回落至中枢水平。如果美联储再次放水,虽然短期内商业银行危机解除了,但未来美联储信任危机可能会爆发。我们认为美国高通胀,美联储货币超调,进而引发金融危机是难以避免的过程,当前可能是危机的开始。

1

欧美金融危机已经开启

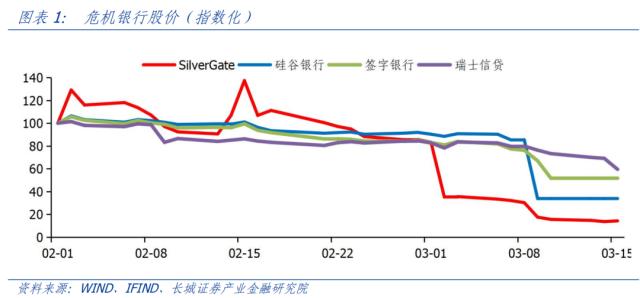

海外多家银行爆出风险事件,全球金融市场恐慌情绪蔓延。3月9日,美国SilverGate Bank宣布停运倒闭,自愿清算资产。3月10日,美国硅谷银行被加州监管机构介入调查,中止运营。3月12日,Signature Bank也被政府机构宣布关闭。美国第一共和银行、西部联合银行等遭遇挤兑,股价暴跌。3月15日,瑞士信贷年报披露巨额亏损,并存在“内部控制”问题,3月19日,瑞士信贷以30亿瑞郎被瑞银集团收购。自2008年之后,新一轮欧美银行业危机可能已经开启。

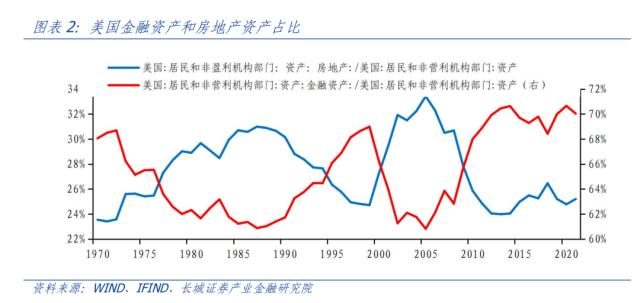

美国部分银行相继破产倒闭,金融业危机初露迹象,验证了我们在《20221124美国经济或将深度衰退》的年度展望报告中的观点。我们认为,美国发生70年代以来最严重的通胀促使美联储大幅加息收紧流动性,而快速加息大概率会造成经济深度衰退甚至危机发生。根据美国金融资产和房地产资产占比与历史上经济衰退的关系,本轮衰退可能发生在金融资产上。2000年,美国金融资产占比较高,互联网泡沫危机主要体现在股市暴跌。随后美国政府以刺激房地产的方式发展经济。到2008年,美国房地产资产占比较高,次贷危机就发生在房地产资产上。之后,居民资产又逐渐转移到金融资产上。现在,美国金融资产占比处在高位,经济危机可能就会从金融领域开始。

那么部分商业银行为什么会一步一步陷入危机?

第一步,久期错配,利率风险加剧。2020年疫情发生后,美联储紧急降息,其中3月3日降息50bp,15日又降息100bp,一个月之内连续大幅下调利率,货币环境大幅宽松。2020年-2021年,美国短期利率一直处在低位,而长期利率走高,期限利差扩大。2021年5月,美国国债10-2年期限利率接近150bp。在此期间,由于美国政府纾困政策,居民获得较高的现金补贴,部分商业银行吸纳了大量的存款。这些资金以短期利率吸收,又以长期利率投资在久期较长的资产,赚取期限利差扩大带来的利润,这对商业银行来说是最优策略。但随着美联储的不断加息,美国期限利差从扩大逐渐缩小甚至出现倒挂,造成这些商业银行的资产大幅亏损。

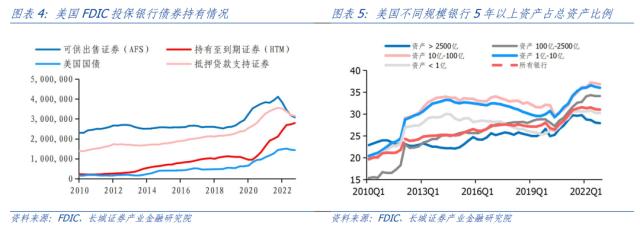

根据美国联邦存款保险公司(FDIC)数据,2020年一季度至2021年四季度,美国商业银行持有的AFS(可供出售)证券从3.2万亿上升至4.1万亿,增加8660亿美元,持有的HTM(持有到期)证券从0.9万亿上升至2.1万亿,增加11655亿美元。美国不同规模银行5年以上资产占总资产的比例在2020年后明显提升,其中中型规模银行上升最快。我们可以看出,在美联储加息之前,各家银行都在大幅增加各种类别的资产配置。但在美联储加息之后,除资产规模2500亿美元以上的系统重要性银行之外,其他银行都未降低久期,只是通过减持可供出售的短久期资产来补充流动性,持有到期的长久期资产反而还在增加。这或许表明商业银行认为1.5%以上的十年期国债收益率已经是历史较高水平,持有到期的价值较大,也表明对未来加息空间的预期不高。

第二步,存款流失,流动风险加剧。2022年美联储加息后,由于短期利率的快速上行,2年期国债利率已经超过10年期国债利率,储户更加青睐把资金放在收益较高、安全性较好的货币市场共同基金,也就是滞涨期表现出“现金为王”的特征。2022年4月至2023年3月,美国货币市场共同基金资产从4.5万亿美元增加至5.0万亿美元。同时,美国所有商业银行的存款从18.1万亿缩减至17.6万亿,流失的存款主要集中在短期的活期存款。存款流失,美国部分商业银行的流动性问题逐渐显现。

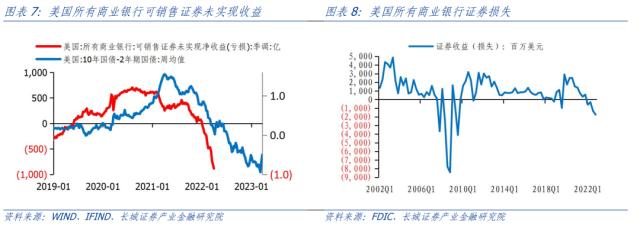

第三步,投资亏损,挤兑风险加剧。在美联储加息前,美国商业银行的AFS证券就已经开始亏损。2021年8月开始,由于通胀持续上行,美国短期利率也逐渐走高,AFS证券(以短期债券为主)的价格下跌,商业银行出现亏损。虽然2022年4月后,未实现亏损暂时没有公布,但利率快速上扬,亏损可能超过前值。从上文中商业银行AFS证券和HTM证券持有量可以看出,2022年AFS证券减少,而HTM证券继续增多,可能原因就是部分商业银行为了减少账面亏损,将AFS证券划归为HTM证券,因为AFS证券是市场价格计价,而HTM证券是成本价格计价。2022年四季度,美国商业银行的证券投资账面损失17.42万亿美元,如果计算未实现亏损,美国商业银行的亏损可能更多。

但终究纸包不住火,当流动性问题出现,商业银行不得不变卖长期资产时,就会导致巨额亏损,引发市场挤兑,比如硅谷银行。2021年,硅谷银行持有的HTM证券快速增加,最高2022年一季度HTM证券占总资产的比例达到44.8%。2023年3月9日,硅谷银行宣布,为了增加流动性,计划出售210亿美元证券,并将遭受18亿美元的亏损。这一消息迅速引发挤兑,根据监管机构调查,当天储户和投资者试图提取420亿美元,导致硅谷银行账面现金降至-9.6亿美元。3月10日,美国加州金融保护和创新部(DFPI)介入调查,联邦存款保险公司(FDIC)接管硅谷银行。3月12日,美联储、财政部、FDIC联合声明,宣布储户可支取所有资金,稳定市场恐慌情绪。3月17日,硅谷银行母公司寻求破产保护。

2022年不止美国在快速加息,欧洲、英国等国家和地区也在快速升息,风险不止在美国,更可能在全球范围内。3月14日,瑞士信贷年报披露,2022年亏损78.99亿美元,甚至超过2008年金融危机的亏损额,并且瑞信表示其内部控制存在“重大缺陷”。3月15日,瑞士信贷银行的主要股东沙特国家银行表示,出于监管和法律问题,无法向瑞士信贷银行提供任何进一步的金融支持。瑞士信贷股价从前一日的2.51美元/股跌至盘中最低点的1.76美元/股,下跌幅度最高达到29.88%。3月17日,瑞信宣布获得瑞士央行借款537亿美元,约494亿瑞士法郎。3月19日瑞银集团同意以30亿瑞士法郎收购瑞士信贷,避免了“雷曼时刻”的到来。瑞士信贷2022年年报显示总资产大约为5700多亿美元,接近2008年雷曼倒闭时6400亿美元的资产规模。

瑞士信贷只是瑞士银行业风险的缩影,更可能是欧洲银行业风险的初现。2022年12月,瑞士所有银行的流动资产4358亿瑞士法郎,比2022年5月6142亿瑞士法郎大幅减少了30%。流动资产大幅减少,说明银行可能已经出现流动性危机。瑞士央行可以通过借款的方式为瑞士信贷注入流动性,但是,面临风险的银行可能不只是瑞士信贷。欧央行去年7月以来加息400bp,利率快速上升,欧洲银行业也承受较大的利率风险。瑞士信贷只是因为体量较大,所以备受市场关注。但未被市场关注的大量欧元区中小银行可能也面临类似风险。

综上所述,美国和欧洲部分银行可能普遍出现资产久期拉长,利率快速上升,证券投资亏损的问题,当流动性问题出现,这些巨额亏损浮出水面导致挤兑行为,金融业危机就出现了。千里之堤溃于蚁穴,美联储和瑞士央行可以迅速注入流动性帮助硅谷银行和瑞士信贷,但如果中小银行普遍爆出风险事件,那么金融危机就无法避免,这也是我们认为危机可能只是小荷才露尖尖角,更大的金融业危机可能正在酝酿的原因。

2

美联储加息预期紊乱是造成危机的主要原因之一

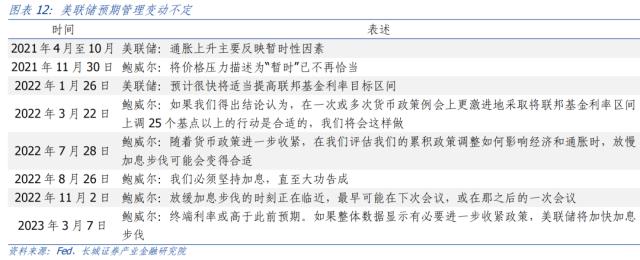

这些商业银行为何没有提前预警这次危机?这主要来自于两方面原因。一个是美联储的预期管理出现问题。2021年美国CPI同比快速攀升的时期,美联储主席鲍威尔坚持认为“通胀是暂时的”,错过了加息的最佳时点。我们在报告《20220121美联储应尽早加息》中认为正是这种货币政策信号造成了通胀的快速上扬。其后在2022年的多次公开讲话中,美联储释放的加息预期也摇摆不定。比如2022年7月鲍威尔在新闻记者会上表示可能放慢加息,在11月时也再次释放放缓加息的预期,而其他时间又释放鹰派加息信号,我们在2022年的多篇报告中认为这种反复的货币观点让投资者举棋不定。这也是商业银行在过去两年没有降低久期、增加流动性的主要原因之一。

另一个原因来自于美国经济的结构性问题。劳动力市场的变异造成通胀和实体经济的背离。我们在《20230208美国失业率为何再创新低?》也分析到,疫情造成的劳动力供 给减少、贝弗里奇曲线外移造成劳动力市场旺盛,工资上涨;进而服务业需求旺盛,消费增速降速较慢;进而出现了美国制造业和金融系统已经大幅萎缩、但通胀仍然顽固的滞胀情况。在《20230110 美国经济又到了临界点》中,我们认为,按照历史规律美国制造业 PMI 降至 48%以下后失业率都会上升,但实际上 2023 年 1 月不降反升,创造了七十年代以来的新低。但即使这样我们仍然在这篇报告中指出美国 “经济危机条件已经达成”。

在这种情况下,美联储应该把主要精力放在降低高通胀、然后再回到稳增长上。但在能够实现“软着陆”的远景下,放弃主导权、把决策权交给市场的货币政策造成了市场预期的来回转变,让商业银行预期高利率不可持续、加大高利率长久期资产配置上。这种“赌降息”的策略让商业银行最终出现了流动性危机。

我们认为未来可能的经济走势是银行危机传染至实体经济。过热的消费需求转冷造成物价下跌,然后货币政策转向宽松促使经济进入新一轮复苏中,物价和利率才会回到正常轨道上去。

3

防止金融危机演变成美联储危机

目前美联储正面临两难困境。一方面如果像处理2008年金融危机一样进行积极救市的话,那么通胀可能会再次反弹。我们可以通过回顾2020年疫情爆发时的美国救市政策, 看出危机爆发之后需求的反弹力度较大,通胀上升速度更快。而现在美国CPI同比在6%水平上,如果再刺激需求就会发生二次反弹。届时还会再次控通胀、紧货币,金融危机还会发生。

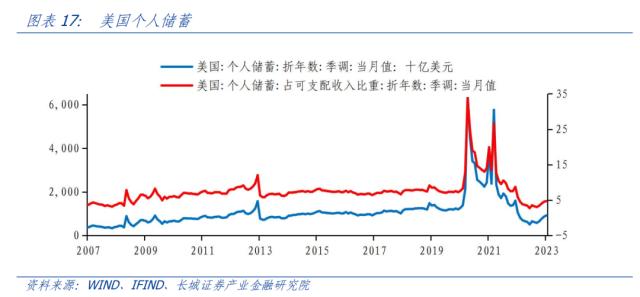

另一方面如果不处理银行业危机,让金融危机演变成经济危机,美国经济会遭遇沉重打击。这也是2008年以来美联储极力避免的情况,现在美联储也在极力避免出现这种情况。尤其是在过去两年货币政策收紧过程中,居民已经大幅消耗了过去积累起来的储蓄,再次发生危机造成的影响可能会更深。

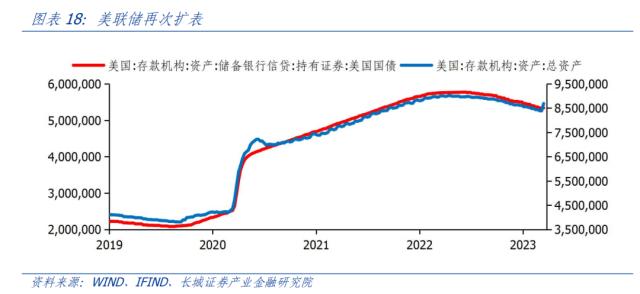

我们认为,高通胀只有经济衰退才能结束。如果美联储再次放水扩表救市,虽然短期内商业银行危机解除了,但未来美联储信任危机可能爆发。一方面,市场对于美联储控通胀能力提出质疑,这会导致未来的货币政策要更紧才能控制住通胀。另一方面以“美元”为核心的世界货币体系或将出现裂痕。美联储最新实施的救市政策包括为破产银行储户托底而推出的银行定期融资计划(BTFP)(该计划是以抵押债券的面值而非市场价值来提供贷款)以及美联储支持联邦存款保险公司保障所有储户存款安全和美联储联合加拿大央行、英国央行、日本央行、欧洲央行、瑞士央行达成通过常设美元流动性互换协议来增加流动性供给,都代表了美联储印发美元来保障美国及盟友利益。这既可能会促使“道德风险”的出现,也会加剧世界其他国家和经济体对美元丧失信任:美国在通过“铸币税”的方式把这些救助成本转移至全世界美元持有者身上。

再叠加当前地缘政治冲突加剧的背景下,俄乌冲突还未结束,中美两大经济体正在竞争。美元的主导地位正在减弱,黄金价格正在突破历史高点。正如市场化的基础是统一大市场一样,市场割据会增加世界经济的动荡,对各方都有害。只有在各方“安全”问题得到保证下,美联储和美元才能重获信任,世界货币才会重新锚定在经济指标上,而非出于安全性考虑持有黄金。

最后,我们在《20221125美国经济或将深度衰退——2023年美国经济展望》以及《20221201艰苦奋斗,抗击通缩——2023年宏观经济展望》中已经预计今年美国经济或将面临深度衰退甚至经济危机风险,并且会早于市场预期美联储降息,目前来看都正在应验。后续我们认为美联储加息,货币超调,美国金融危机可能难以避免,现在可能已经开启。

风险提示

美国信用事件集中爆发;银行业危机蔓延;美联储加息超预期;美国经济衰退。