存量房贷利率调整,又有大消息!国有大行即将召开启动会,或影响2100亿元利息收入!高息房贷有救了?

金融界 2023-08-29 17:11:10

金融界8月30日消息存量房贷利率调整终于要行动了,站在山顶上的高息“大冤种”房贷终于有救了?

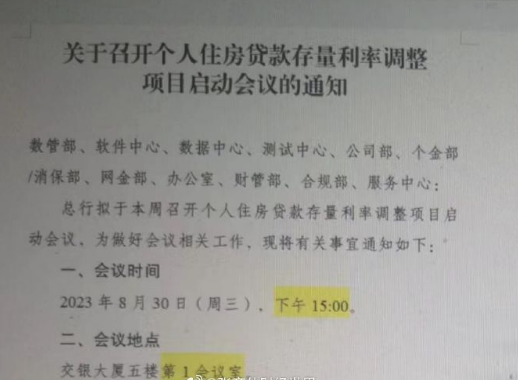

一张《关于召开个人住房贷款存量利率调整项目启动会议的通知》的截图在网上疯传,图中显示,该银行拟召开个人住房贷款存量利率调整项目启动会议,会议时间就定于8月30日下午。要求数管部、软件中心、数据中心、测试中心、个金部/消保部、公司部、网金部等部门参会。

经媒体核实该截图信息为真,即将召开此次会议的是交通银行,该会议由该行零售信贷部牵头召开。

从7月14日,央行要员邹澜公开喊话“支持和鼓励商业银行与借款人变更合同,置换存量贷款”到8月30日国有大行住房贷款存量利率调整项目启动,在经过一个半月之后,自嘲“房奴”的贷款人终于等来了光。

各大银行已经制定预案

值得注意的是,与之前“磨磨唧唧”、“投石问路”的态度,各大银行对于“住房贷款存量利率调整”表演了川剧变脸,这在最近各大银行的业绩说明会上可见一斑。

8月29日,招商银行中期业绩交流会上。对于存量房贷利率调整,招商银行行长助理彭家文直截了当的用“势在必行”来形容,他表示从央行的发声来看,“鼓励和支持”直接变成了“指导”,存量房贷利率下调是大概率事件。目前来看招行已经制定了相应的预案,但还没有最终的方案。

8月28日半年度业绩说明会上,华夏银行行长关文杰在表示,今年华夏银行个人按揭贷款提前还款与市场总体情况基本一致,提前还款量同比有所增长,从七、八月情况来看,提前还款有所缓解。同时,存量房贷利率调整确实会对各家银行产生一定的影响,华夏银行将在监管部门的指导下,密切关注市场动向,有序推进后续相关工作的开展。

8月25日半年度业绩发布会上,中信银行副行长谢志斌表示,各地房贷利率差异较大,存量房贷利率难以实行“一刀切”的管理政策,中信银行对可能发生的业务调整已做好预案。

此前各大银行态度并不积极

而在这之前,各大银行的态度并不积极,试探的意味十分浓厚。

7月底,市场有消息称兴业银行广州分行针对存量按揭客户给予1年期的利率优惠券。兴业银行广州某支行贷经理表示“目前是给予1年期的利率优惠券,具体发放时间和优惠细节还要等后台统一发文件。”

但是至于被问到一年优惠期后是否还会继续发放优惠券,该个贷经理表示他个人看法是银行要“边走边看,不可能预见很多年以后的事”。

而兴业银行广州另一家支行的个贷经理则称,1年期利率优惠券是对提前还贷客户的挽留计划,还要看客户当时放款的政策,如果是首套房(利率)不会低于4.2%。

当时,对于兴业银行的这一举动,有网友调侃称这“1年期利率优惠券”瞬间就有了玛莎拉蒂5块钱优惠券的“画面感”。对此,有分析认为“提前还贷使金融机构迅速流失个人房贷这类优质资产,但一口气降低存量房贷利率,银行这么让利也会很难受,所以先出个一年期的优惠券,看看风向。

从之前的投石问路,到如今各大银行做好预案,即便各大银行“肉疼”,住房贷款存量利率调整也是“箭在弦上,不得不发”。

或影响2100亿元收入

而银行把如意算盘敲得叮当响的背后,是对于利润的渴望。

以100万元房贷额、30年还款期,等额本息还款方式为例:1) 在5.95%的房贷利率高点贷款,利息总额约114万元。2) 以最新LPR4.2%的利率贷款,利息总额约76万元。

前者利息甚至超过了本金,后者相较前者节省了约38万元的利息,不算个小数目。而这也意味着银行房贷收益的损失。

根据诸葛数据研究中心监测数据显示,重点15城当前新增首套房贷利率均降至5%以下水平,最低降至3.7%,而存量首套房贷利率基本都在5%以上,其中南京、无锡甚至高达6%以上,杭州、南京、无锡、武汉等城市LPR加点超过100BP,新旧利率差最高达到2.3%。

而这部分利差,银行眼中就是利润重要来源之一。

据券商测算,在中性假设下,下调存量房贷利率每年个人负债支出可节约850亿。假设30%的存量按揭调降80bp,个人资金成本支出可节约850亿。银行息差影响为3bp,营收影响为1.5%,利润影响3.3%。

招商证券给出的分析数据则是,存量按揭利率加点下调可能影响商业银行每年利息收入0.21万亿元,影响净利润约7个百分点。

导火索在于提前还贷潮

至于住房贷款存量利率调整,导火索在于提前还贷潮。

去年以来,1年期和5年期以上LPR(贷款市场报价利率)已分别累计下调25bp(基点)和45bp,相应的贷款利率下调幅度更大。造成是存量房贷的利率相对较高,与新发放贷款利率之间的利差不断扩大。

而在今年上半年,这种情况还未得到改变。上半年,新发放个人住房贷款加权平均利率为4.18%,比上年同期低107个基点。其中,6月个人住房贷款利率为4.11%,同比下降51个基点。也就是说,新增房贷利率的下行速度快于存量房贷利率的下行速度。

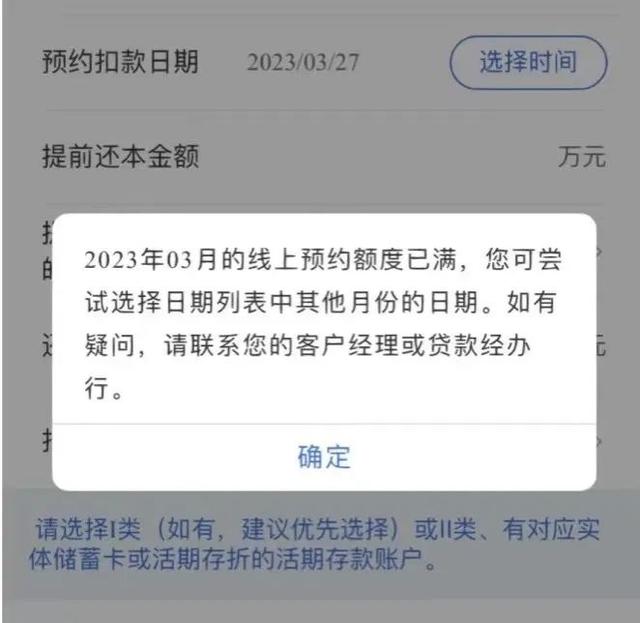

对此,大批还贷者选择提前还贷。自2022下半年开始,多家银行提前还房贷的门槛提高,有的银行将线上还款规则改为一年只能还4次,且预约间隔不少于60天;有的银行此前是可以实现线上全流程办理的,从去年四季度开始部分转为线下;有的银行以业务系统升级为由,阶段性地暂停了线上还款……

今年初,“提前还贷”更是掀起高潮,成为社会热点话题。

2023年2月3日,“提前还房贷要排到4月”登上热搜,随后2月5日及2月6日,“年轻人报复性还房贷”、“提前还贷比借钱难”连续两日冲上热搜。2月7日,“年轻人报复性还房贷”仍在热搜榜上。