来源:野村东方国际证券

日本央行购买股指ETF的政策变迁。日本央行于2010年开始购买追踪东证指数和日经225指数的ETF,当时计划购买余额上限为4500亿日元,期限设为2011年底。此后,央行延长了购买计划期限,且数次上调额度上限。2021年3月,由于股市向好,央行宣布将取消每年6万亿日元的原则性购买目标,但仍保留12万亿日元的年度新增余额上限。

全面宽松货币政策后日本央行开始购买风险资产。全球金融海啸后,日本经济在日元升值的背景下较为疲弱,因而日本央行在2010年10月推出了全面宽松货币政策,开始持续实施针对日本国债、公司债及ETF等资产的购买计划,以推动长端利率及风险溢价的下行。不过由于2011年东日本大地震以及欧债危机等因素的影响,日本经济表现仍然疲弱,通缩状态也未出现明显改善。

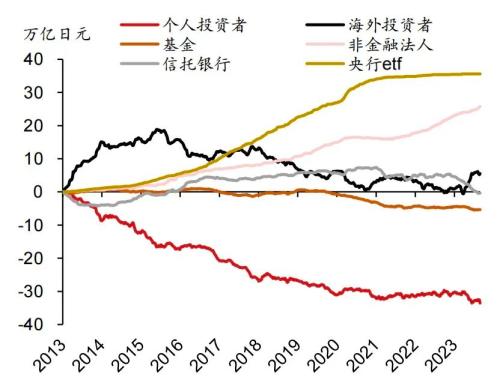

2013年QQE政策下日本央行加大对ETF的购买。日本政府在2012年底实施一系列经济刺激政策,安倍经济学“三支箭”中的一支便是实施异次元宽松货币政策,在此框架下增加对股指ETF的购买。2013年后,日本央行陆续超过海外投资者及非金融法人成为日股最主要的净买入方。

2021年起,由于股市向好,日本央行对于日股ETF的购买明显放缓。2021及2022全年累计净买入规模均不足1万亿日元。2023年至8月底,日本央行累计净买入日股ETF规模仅为1402亿日元,且发生在3月日股因SVB冲击而出现大幅下跌的时候。

日本央行购买ETF多在股市下行波动时期,对股市的托底作用显著。考察2013年以来日股的动态市盈率以及动态每股收益,会发现日股的长期上涨动力主要来自盈利增长。除了2020年受疫情影响外,东证指数的动态市盈率长期稳定在15倍的中枢水平,而每股收益自2013年以来持续增长。短期看,日本央行的ETF购买对于日股显著下跌时期起到了托底作用。

央行持有股指ETF的副作用。1)削弱市场功能;2)动摇央行的中立性原则;3)央行的财务风险。截至2023年3月,日本央行持有的ETF账面价值约37万亿日元,公允价值则达约53万亿日元,约占TPOPIX指数成分股总市值的7%,日本央行已超越GPIF成为日本股市实质第一大股东。随着日本银行持有的ETF总额不断攀升,市场开始担忧ETF给日本银行资产负债表带来的巨大风险以及其对市场带来的负面影响。

关于日本央行退出ETF购买计划的讨论。1)在二级市场直接抛售:在不影响市场价格的前提下需要漫长的减持时间;2)由政府出资设立机构,收购央行持有的ETF:会有来自选民的压力,以及实际减持时的需求也存不确定性;3)向日本青年人群免费分配:一方面财政负担有限,另一方面给年轻人创造了持有权益资产的契机,财务大臣表示会评估计划的合理性。

风险提示:

日本宏观经济不及预期,日本央行货币政策超预期。

日本央行购买股指ETF

日本央行购买股指ETF的政策变迁

作为宽松货币政策的一部分,日本央行(BOJ)于2010年12月开始购买追踪东证指数(TOPIX)和日经225指数的ETF(交易所交易基金),当时计划购买余额上限为4500亿日元,期限设为2011年底。此后,央行延长了购买计划期限,且数次上调额度上限。2013年4月,新任央行行长黑田启动QQE,设定年度新增余额上限为1万亿日元,并废止购入期限。2016年7月,年度新增余额上限从3.3万亿日元大幅上调至6万亿日元。2020年3月,新冠疫情爆发后央行宣布将股指ETF年度新增余额上限翻倍至12万亿日元。

2021年3月,由于股市向好,央行宣布将取消每年6万亿日元的原则性购买目标,但仍保留12万亿日元的年度新增余额上限。

▲图表1:日本央行购买ETF政策变迁

资料来源:BIS,野村东方国际证券

央行购买ETF的原因

全面宽松货币政策开始购买风险资产

全球金融海啸后,以危机震源地美国为中心的发达国家经济整体复苏疲弱,而日本在日元升值的背景下经济尤为疲弱,因而日本央行在2010年10月推出了全面宽松货币政策(comprehensive monetary easing policy,CME)。

一方面将短期政策目标下调至0-0.1%,同时承诺在物价稳定目标实现之前将持续维持零利率。另一方面,持续实施针对日本国债、公司债及ETF等资产的购买计划,以推动长端利率及风险溢价的下行。

由于全面宽松货币政策并非追求货币数量扩大的宽松效果,而是通过购买风险资产以及稍长期限的国债来缩小风险溢价为目标,因而本质上也属于质化宽松的范畴。不过由于2011年东日本大地震以及欧债危机等因素的影响,日本经济表现仍然疲弱,通缩状态也未出现明显改善。

▲图表2:全面宽松货币政策期间

日本通缩并未明显改善

资料来源:Wind,野村东方国际证券

2013年QQE政策下日本央行加大对ETF的购买

日本政府在2012年底,加速实施一系列的经济刺激政策,经济学“三支箭”中的一支便是实施极度宽松的货币政策。日本央行在2013年4月开始实施量化质化宽松货币政策(QQE)。

在这一政策框架下,日本央行首先将政策操作目标由利率转为基础货币。其次采取了以下四方面的宽松货币政策:1)相较于全面宽松货币政策时期,进行更大规模的日本国债的购买以推动长端利率下行;2)进一步扩大ETF及J-REITs等风险资产的购买规模;3)在2016年1月将部分银行在央行的活期账户利率由0进一步下调至-0.1%;4)对于2%通胀水平的目标作出明确的承诺,以引导通胀预期上升。

日本央行成为日股最主要的净买入方

2013年后,随着日本央行量化质化宽松货币政策的落地,其对ETF的购买规模持续增长,并陆续超过海外投资者及非金融法人成为日股最主要的净买入方。

2021年3月,央行宣布将取消每年6万亿日元的原则性购买目标,但仍保留12万亿日元的年度新增余额上限。由于股市向好,日本央行对于日股ETF的购买明显放缓,2021及2022全年累计净买入规模均不足1万亿日元。2023年至8月底,日本央行累计净买入日股ETF规模仅为1402亿日元,且发生在3月日股因SVB冲击而出现大幅下跌的时候。

▲图表3:不同类型投资者对日股累计净买入

资料来源:日本央行,Bloomberg,野村东方国际证券

注:起始时间为2013年1月4日,截至2023年9月1日。

▲图表4:2021年起日本央行对日股ETF购买放缓

资料来源:日本央行,野村东方国际证券

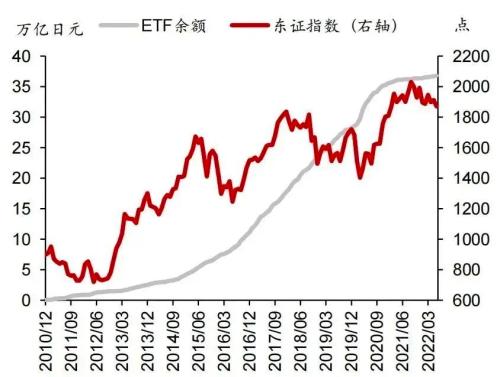

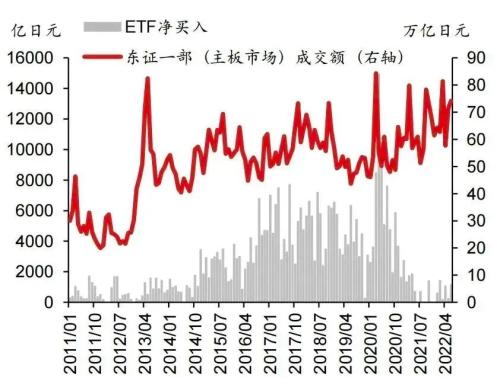

日本央行购买ETF多在股市下行波动时期,对股市的托底作用显著

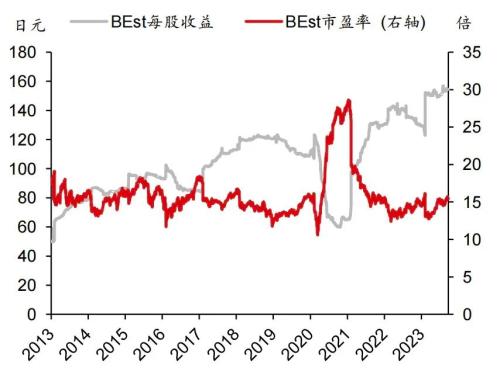

2013年后,伴随着日本央行对日股ETF购买规模的增长,日股也进入长期上涨通道,但其实并不能说日股的长期上涨主要因为日本央行对于日股ETF的购买。因为若考察2013年以来日股的动态市盈率以及动态每股收益,会发现除了2020年受疫情影响外,东证指数的动态市盈率长期稳定在15倍的中枢水平,而每股收益自2013年以来持续增长。

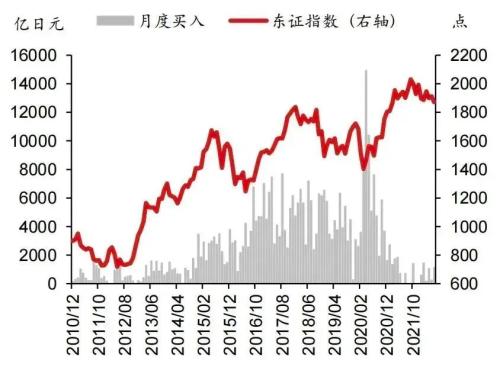

不过,从短期来看,日本央行的ETF购买起到了托底的作用。日本央行迄今为止对ETF最大规模的净买入发生在2020年因疫情冲击日股大幅下跌的时候,2016年日股明显下跌时期,日本央行对于ETF的购买规模也明显增加。今年对于日股ETF的购买也是发生在日股显著下跌的3月份。

▲图表5:东证指数和日银持有ETF余额

资料来源:Bloomberg,野村东方国际证券

▲图表6:2013年以后日股上涨主要由盈利驱动

资料来源:Bloomberg,野村东方国际证券

▲图表7:日本央行月度买入ETF及东证指数

资料来源:Bloomberg,野村东方国际证券

▲图表8:日本央行月度买入ETF及东证一部成交额

资料来源:东证交易所,Bloomberg,野村东方国际证券

日银持股比例超10%的公司增至72家

Diamond Online对日本央行持股最高的公司进行了梳理,并将其与量化质化宽松后一年的2014年3月末及2018年3月末的数据进行了对比。半导体测试设备公司爱德万测试(Advantest)位居日本央行持股排行榜第一,截至2023年3月末,日本央行持有公司25.6%的流通股。位居第二的是电子零部件制造商TDK,日本央行持股比例为20.4%;位居第三的是运营优衣库的迅销公司,持股比例为20.2%。

截至2023年5月,日本央行间接持有公司股份比例超10%的公司数从5年前的28家增长至72家。

▲图表9:日本央行间接持股比例最高的日本公司

资料来源:Diamond Online,野村东方国际证券

日本央行将如何退出?

央行持有股指ETF的副作用

对于日本央行大量购入股指ETF的政策,野村综合研究所(NRI)认为需要关注以下副作用:1)削弱市场功能:日本央行在股市下行时大量购入ETF,股市的价格发现机制可能失灵;2)不利于上市公司治理:日本央行间接持有公司股票却不行使股东权利,可能削弱上市公司治理水平;3)动摇央行的中立性原则:由于ETF仅限定于部分公司,大量购入ETF对不同公司的股价支撑效果也不同,中立性无法得到保障;4)央行的财务风险:根据日本经济研究中心计算,截至2022年末,日本央行持有的ETF盈亏平衡点为日经平均股价2万日元左右,如果日经平均降至1万4千日元以下,日本央行将损失所有自有资本。

央行成为日本股市第一大股东,如抛售对市场影响较大

截至2023年3月,日本央行持有的股指ETF以账面价值约37万亿日元,以公允价值计则达到53万亿日元之多,约占TPOPIX指数成分股总市值的7%,日本央行已超越GPIF成为日本股市实质第一大股东。

随着日本银行持有的ETF总额不断攀升,市场开始担忧ETF给日本银行资产负债表带来的巨大风险以及其对市场带来的负面影响。

市场关于央行如何退出的讨论

二级市场直接抛售将引起恐慌,需控制减持节奏

一次性大量抛售股指ETF必然引起资产价格大幅下降,甚至可能引起市场恐慌导致价格进一步暴跌。据日本央行估算,为了不引起资产价格大幅度波动,需要以每年3000亿日元的规模逐渐抛售持有的资产。然而以此速度抛售ETF,全部清仓需要花费约170年。

由政府出资设立机构,收购央行持有的股指ETF

2002年,日本政府曾设立“银行等持有股票收购机构”,专门用于购买过去银行等金融机构因互相持股而持有的股票,避免金融自由化后此类股票一次性流入二级市场导致资产价格跳水。

然而,通过设立类似机构的解决方案可能导致其他问题。如果由政府接受公允价值高达50万亿日元的ETF资产,或许会受到来自选民的压力,要求立即减持资产。从选民的角度来看,政府持有50万亿日元金融资产的同时进行消费税增税、提高社会保险费用等行为是难以接受的。此外,实际抛售ETF时,是否有足够的需求也是未知数。相较于股指ETF,日本的寿险公司、年金基金等机构投资者更青睐管理用较低、更容易行使股东权力的委外投资方式。

在“资产所得倍增计划”下,政府接手日本央行持有的股指ETF后分配给权益资产持有比例持有较少的18~27岁的青年

2022年6月,野村综合研究所在公开网站上的报告中提议,可在“资产所得倍增计划”下,政府购买日本央行持有的股指ETF,逐步分配给18~27岁的青年。据日本证券业协会实施的“证券投资全国调查”显示,2021年日本国民保有股票和基金资产的比例分别为13%和10%,而20多岁的人群持有比例更低,仅为4.6%和5.3%。

野村综合研究所认为,在日本国民18岁成年后的10年内每年无偿分配少额ETF资产,一方面财政负担有限,另一方面给年轻人创造了持有权益资产的契机。假设每年18岁人口固定为120万人,从2025年起每年向年满18岁的新成年人口分配5000日元ETF,ETF股息率2.5%作为政府潜在损失的成本,制度启动后的2036年覆盖18-27岁全年龄段后,无偿分配的ETF资产总额为600亿日元,股息为15亿日元。

通过增加年轻公民持有的基金份额,或许能与“资产所得倍增计划”起到相辅相成的效果。然而,日本财务大臣曾于今年6月表示:“我们仍需评估为了确保政府财政收入而以账面价值向青年人群出售ETF是否合理”。

风险提示:

日本宏观经济不及预期,日本央行货币政策超预期。