投资工具

每日热点资讯

每日热点资讯5分钟了解今日热点资讯

全部评论

谈谈您的想法...

App内打开

App内打开

线上依赖隐忧浮现:三只松鼠2024年营收破百亿,渠道单一风险如何破局?

金融界 2025-03-28 10:18:28 10秒看完全文要点

10秒看完全文要点

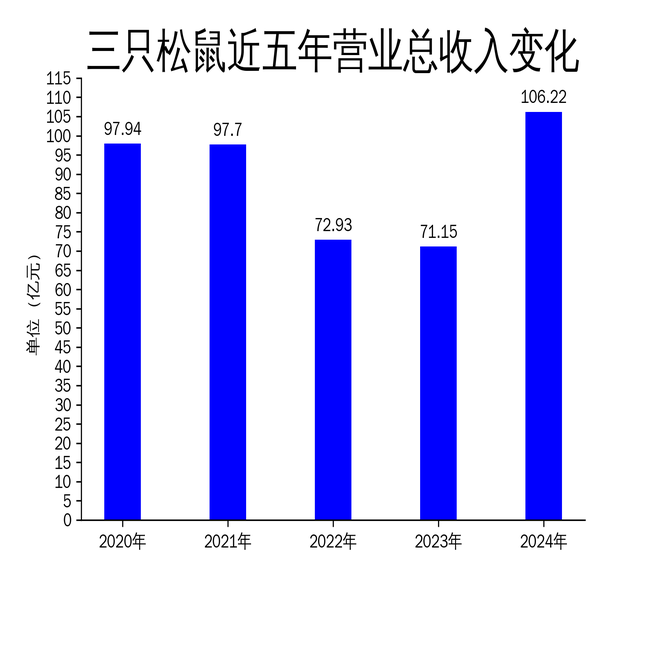

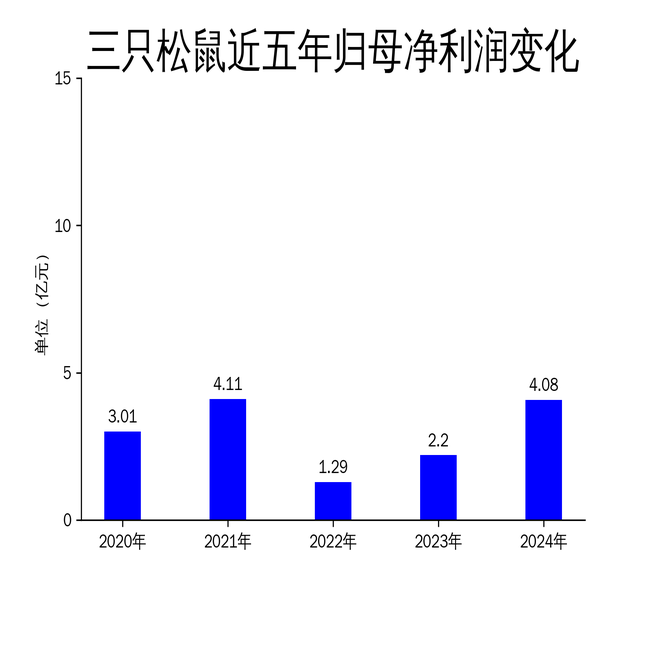

2025 年 3 月 28 日,三只松鼠发布 2024 年年报,公司实现营业收入 106.22 亿元,同比增长 49.30%;归属净利润 4.08 亿元,同比增长 85.51%,业绩表现亮眼。然而,在这份亮丽成绩单背后,公司仍面临着诸多挑战。

线上销售占比过高,渠道单一风险凸显

2024 年,三只松鼠在第三方电商平台的营业收入达到 74.07 亿元,占总营收的 69.73%,对线上渠道依赖程度极高,其中抖音、天猫等平台销售贡献显著。但电商平台流量红利渐退,平台政策变化、竞争加剧以及获客成本逐年上升,都给公司线上业务带来风险。例如,若未来抖音、天猫等主要平台流量分配机制改变,三只松鼠销售业绩可能遭受较大冲击。

线下渠道发展不均,综合竞争力待提升

相比线上,三只松鼠线下渠道拓展情况较为复杂。截至 2024 年底,公司线下门店累计开设 333 家,其中国民零食店 296 家,线下门店收入为 4.04 亿元,占总营收比例约 3.8% ,门店拓展速度相对较慢。不过,线下分销业务发展态势良好,2024 年线下分销业务营业收入 26.41 亿元,同比增长超 80%。整体而言,线下渠道在应对线上渠道波动时缓冲能力不足,需进一步优化门店布局与运营,提升综合竞争力。

坚果品类优势稳固,多元化布局挑战重重

坚果作为三只松鼠核心品类,2024 年增长强劲,打造了每日坚果、夏威夷果、开心果等超 20 款亿级大单品,多款产品在抖音、天猫等平台位列品类榜单 TOP1。公司还通过供应链布局及价值链重分配,推出瓜子、花生等爆款籽坚果产品,四大籽坚果单品销售额均超亿元。但在多元化布局上,公司面临激烈竞争。2024 年公司加速零食产品上新,累计上线超 1000 款 SKU,推出辣卤礼包、高蛋白肉脯、手撕面包等爆款产品。然而,零食市场竞争异常激烈,良品铺子、百草味等品牌不断发力。与竞争对手相比,三只松鼠在产品差异化和市场细分方面仍需加强。此外,子品牌小鹿蓝蓝定位 “儿童高端健康零食”,2024 年收入近 10 亿元,同比增长 35.01% 至 7.94 亿元,占总营收比例约 7.48%,虽打造了数款千万级大单品,但孵化速度较慢,短期内难以显著贡献业绩增长。

供应链布局成效初显,成本压力依然存在

2024 年,三只松鼠持续推进全球原料直采及全品类供应链集约基地建设,通过 “一品一链” 供应链战略实现总成本领先。在东区(弋江、无为)、北区(天津)、西南区(简阳)等地建立全品类集约供应基地,并规划七大零食工厂,目前肉食、手撕面包及蛋黄酥工厂已全面投产,大幅提升零食自产比例,降低采购和生产成本。但原材料价格波动和物流成本上升给公司毛利率带来下行压力。2024 年,公司毛利润为 25.76 亿元,毛利率为 24.25%,较 2023 年有所提升,但与 2021 年的 29.38% 仍有差距。物流方面,公司以外包为主的物流运营模式虽灵活性高、初始投资小,但成本控制难度较大。公司在芜湖、天津、武汉等地建立物流园区,并配套设立长沙及绍兴前置仓,有助于提升物流配送效率、降低部分成本,但随着业务规模扩大和物流市场变化,物流成本上升仍可能影响公司盈利能力。

总体来看,三只松鼠在 2024 年实现业绩显著增长,但线上依赖、多元化布局挑战以及成本压力等问题依旧突出。未来,公司需进一步优化渠道结构,加快子品牌孵化速度,持续提升供应链效率,以应对市场竞争和成本上升的双重压力。

每日热点资讯

App内打开